Cultura aziendale

e tecniche di gestione

Impresa globale

Studi comparativi cross-country

14 Luglio 2012 • di Paolo Bettiol

Lussemburgo:il contesto economico e istituzionale

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Questo terzo contributo ha come riferimento il paese Lussemburghese. Situato proprio nel cuore dell’Europa, con un mercato potenziale di 500 milioni di consumatori, il Lussemburgo si trova al centro dell’area con il più elevato grado di sviluppo economico in Europa (la cosiddetta Blue Banana) e delle principali vie di comunicazione europee. A meno di un’ora di volo da Londra, Parigi e Francoforte, il Lussemburgo dispone di un accesso diretto ai mercati europei e internazionali.

Commenta (2 presenti)

Sommario

1. Indicatori principali

2. Overview

3. Investimenti esteri

4. Novità e accordi quadro

5. Fiscalità in breve

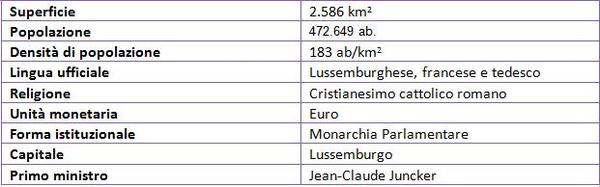

Principali indicatori

1. Overview

Il Lussemburgo è una monarchia costituzionale indipendente dal 1890. In base alla Costituzione del 1868, più volte modificata, il Governo è responsabile dinanzi alla Camera dei Deputati che esercita il potere legislativo.

L’economia lussemburghese ha conosciuto una crescita del 2,6% nel primo trimestre 2012 rispetto allo stesso periodo del 2011. La progressione del PIL calerà leggermente nel 2012 al 2%, in linea con un contesto europeo rallentato dalle conseguenze della crisi economica.

Il tasso d’inflazione medio del 2011 è stato del 2,3%; nel mese di dicembre era del 2,8%, il più alto dall’ottobre 2008, soprattutto dovuto all’aumento dei prezzi dei prodotti petroliferi (+4,5% nel solo mese di dicembre e del 16,% nell’intero anno). La crisi libica e il conseguente ulteriore aumento del costo di tali beni, unita a una generalizzata progressione dei prezzi, hanno fatto registrare, nel mese di febbraio 2012, un tasso d’inflazione pari al 2,9%.

L'economia è caratterizzata da una crescita moderata e bassi tassi d’inflazione e disoccupazione. Il settore industriale, fino a poco tempo fa dominato dall'acciaio, si è sempre più diversificato e comprende chimica, gomma e altri prodotti. Durante i decenni passati, la crescita del settore finanziario ha più che compensato il declino della siderurgia. I servizi, specialmente quelli bancari, contribuiscono in maniera crescente all'economia. L'agricoltura è basata su piccole fattorie a conduzione familiare. Il Lussemburgo ha legami commerciali e finanziari particolarmente stretti con il Belgio e i Paesi Bassi e, come membro dell'UE, gode dei vantaggi del mercato libero europeo.

Il Lussemburgo è un fondamentale snodo della finanza internazionale, nel quale avviene la Stanza di Compensazione (Clearing House) fra istituti bancari di molte parti del mondo, e dal quale vengono trasferiti quotidianamente (principalmente tramite SWIFT) grandi quantità di valuta per investimenti in ogni parte del globo. Circa 3.000 società per azioni hanno centralizzato la gestione finanziaria nel Lussemburgo.

La grande crescita della finanza lussemburghese è dimostrata dal fatto che alla fine di maggio 2012 si contano ben 155 banche che operano sul territorio con oltre 26.000 dipendenti. Inoltre, il Lussemburgo è il secondo più grande centro di fondo d'investimenti al mondo dopo gli Stati Uniti e il più grande centro di private banking nella zona euro. Il segreto bancario lussemburghese è garantito dal codice penale, senza tuttavia essere assoluto. Il Lussemburgo ha adottato tutte le disposizioni dell'OCSE per combattere l'evasione fiscale. Nel 2011, il PIL pro capite in Lussemburgo è il secondo PIL più alto del mondo, dopo il Qatar e il Liechtenstein. L'economia generata da Internet ha avuto una forte crescita nel Granducato con l'arrivo di sedi europee di aziende (Amazon, AOL, Apple iTunes, eBay, PayPal, Skype, Microsoft, Sony ecc.).

Nel 2011, il Lussemburgo ha intensificato i suoi rapporti con alcuni paesi del Medio Oriente, più precisamente con il Qatar, Turchia, Emirati Arabi aprendo nuove ambasciate nei rispettivi paesi. I rapporti con il Qatar sono per motivi economici: tramite il Lussemburgo il Qatar avrà una nuova "strada" verso l'Europa e l'Unione Europea, mentre per il Lussemburgo ci sono in gioco importanti investimenti, anche perché il Qatar è in pieno boom economico. C'è da sottolineare che il Qatar ha salvato due importanti banche del Granducato, la Dexia e la KBL European Private Bankers (ma non ha salvato la Dexia in Francia e Belgio). Il piccolo emirato è inoltre in parte nuovo acquirente della Cargolux, una delle compagnie cargo più importanti del mondo.

Una nuova ambasciata è stata inaugurata alla fine dell’anno ad Ankara, questo perché dopo le varie rivoluzioni in nord Africa, gran parte dei turisti lussemburghesi ha scelto come destinazione soleggiata alternativa la Turchia.

Dopo aver aderito nel 2005 all'Agenzia spaziale europea (ESA), il Lussemburgo ha continuato a sostenere in maniera preponderante l'ambito aerospaziale, al fine di fornire un apporto finanziario e tecnologico alle imprese e ai laboratori che desiderano implementare e migliorare le tecnologie a esso correlate.

Per quanto riguarda il settore delle tecnologie dei materiali, il governo ha dato vita a un network, raggruppando tutte le imprese impegnate in questo settore a livello nazionale al fine di favorire le sinergie tra i vari attori operanti nell'ambito delle tecnologie dei materiali e migliorando i rapporti di collaborazione tra di essi. Tale apporto ha giovato all'intera economia lussemburghese dato che, accanto alle industrie tradizionali lussemburghesi operanti in ambito siderurgico, si sono affiancate negli ultimi anni, un numero sempre più importante d’industrie chimiche, dedite al trattamento di materiali plastici, polimeri ecc.

L'orientamento d'incentivo alla collaborazione del Granducato s’individua anche per quel che concerne l'ICT. La collaborazione riveste, in particolar modo per questo settore, un'importanza fondamentale permettendo alle imprese di diversificare i propri contatti nazionali e internazionali e garantendo una maggior diffusione delle tecnologie. Tramite la condivisione, le imprese hanno la possibilità di lavorare su obiettivi comuni, di confrontarsi e di estendere i propri progetti e risultati anche ad aziende terze.

Il Lussemburgo si è impegnato a favore della Società internazionale di Telemedicina. Si tratta di un settore suscettibile d’interessanti ritorni economici e occupazionali, soprattutto per un Paese che ha bisogno di essere collegato alle grandi istituzioni scientifiche internazionali e che è impegnato a diversificare la propria economia, puntando sul settore delle telecomunicazioni satellitari e informatiche, sulla bio-medicina e sulla ricerca genetica. Il Gran Ducato sta acquisendo banche genetiche in Paesi europei e non ed ha elaborato un quadro legislativo particolarmente semplice e favorevole alle società del settore.

Nel corso degli anni, con il supporto di specifiche iniziative governative e private, il Lussemburgo è diventato un luogo visibile nel panorama ICT a livello mondiale ed è ben equipaggiato per affrontare le sfide di domani e le opportunità della sua economia

Per quanto riguarda il rischio paese “Sace”(nota)

identifica il paese cinese con un rischio 0/7.(nota)

2. Investimenti esteri

Nel 2010 il Granducato è stato il primo investitore UE per quanto concerne gli IDE (investimenti diretti esteri) verso i Paesi extra UE con trasferimenti superiori ai 38 miliardi di Euro ed è altresì il primo dei Paesi europei beneficiari d’investimenti provenienti dal resto del mondo con 48 miliardi di Euro.(nota) L'importanza del ruolo svolto dal Granducato nel settore IDE in ambito UE è dovuto essenzialmente alle variegate forme d’investimento offerte da questa piazza finanziaria nell'intermediazione e l'impiego del capitale. L'Italia è uno dei principali Paesi di provenienza degli IDE in Lussemburgo e occupa il 4° posto nella graduatoria, dopo il Belgio, la Germania e la Francia. Secondo le stime, per il 2010, gli IDE italiani nel Paese ammonteranno a 3.258 milioni di Euro, mentre i flussi d'investimento del Lussemburgo verso l'Italia vengono stimati a 2.760 milioni di euro.(nota)

L'economia lussemburghese è caratterizzata da un settore dei servizi molto competitivo, che rappresenta oltre l'85% del valore aggiunto dell'economia nazionale. Fattore chiave di questo successo economico è avere un elevato livello di sviluppo delle infrastrutture e delle competenze ICT.

Con riferimento ai settori ad alto contenuto tecnologico, il governo del Lussemburgo ha localizzato e orientato le proprie attività di sostegno ai seguenti ambiti:

- settore dell'Eco - tecnologia e dello sviluppo sostenibile;

- settore aeronautico e spaziale;

- tecnologia dei materiali;

- ICT;

- logistica con la creazione dei clusters;

- biomedicina e ricerca genetica.

Al fine di favorire la domanda e l'offerta di beni e servizi eco-efficienti, il Governo ha dato maggiore impulso ai "clusters" con l'obiettivo di sostenere i diversi attori economici e scientifici facenti parte di questo settore e creare nuove opportunità di business attraverso il sostegno alla ricerca, allo sviluppo e all'innovazione. In tale direzione, il governo ha proseguito le linee di programma continuando a concentrarsi su un settore ormai definito, dopo l'avvento delle tecnologie dell'informazione, della comunicazione e delle biotecnologie, come la nuova frontiera tecnologica.

3. Novità e accordi quadro

Esistono diversi accordi in materia di doppia imposizione applicabile. In particolare, vige una convenzione Italo-Lussemburghese che, in ottemperanza a quanto stabilito dall’OCSE, determina le modalità di trattamento del reddito imponibile. Tali convenzioni si applicano anche alle pensioni stabilendo, di norma, un’unica tassazione. Le pensioni corrisposte da enti, istituti o organismi previdenziali italiani (ad esempio Inps), sono soggette alla tassazione dello Stato di residenza. La Convenzione con il Lussemburgo contro le doppie imposizioni fiscali è stata firmata a Lussemburgo il 3 giugno 1981, ratificata con la legge n. 747 del 14 agosto del 1982 ed entrata in vigore il 4 febbraio 1983.

Dalla data della soppressione dell'ICE, avvenuta per decreto a luglio 2011, senza un piano di continuità, lo svolgimento delle attività promozionali in corso e la programmazione per l'anno successivo sono state interrotte. Solo tra luglio e dicembre 2011 circa 200 iniziative sono state annullate, per l'impossibilità da parte dell'ICE, di assumere nuovi impegni contrattuali e di spesa. A seguito, poi, di quanto disposto dal D.L. 6 dicembre 2011 n. 201, convertito in Legge 22 dicembre 2011 n. 214 è stata istituita la nuova Agenzia denominata "ICE - Agenzia per la promozione all'estero e l'internazionalizzazione delle imprese italiane". Tenuto conto che la gestione dell'ex ICE è ancora attualmente in fase transitoria, con risorse finanziarie scarse, ne consegue inevitabilmente una situazione di difficoltà a garantire la realizzazione di un normale programma promozionale.

Nel 2012 si sono sviluppate le seguenti attività congiunte tra l’Italia e il Lussemburgo:

- missione economica per una presentazione del mercato del Lussemburgo e della Grande Regione alle imprese, consorzi export e associazioni di categoria in Umbria, realizzata congiuntamente dall'Ambasciata d'Italia, la Camera di commercio italo-lussemburghese e la Chambre de Commerce du Grand-Duché de Luxembourg in collaborazione con la Regione Umbria e la Camera di Commercio di Perugia;

- visita di una delegazione dell'associazione "Fine Chocolate Organization”, promotrice della candidatura dell'Itinerario del cioccolato presso il Consiglio d'Europa. L'iniziativa ha l'obiettivo di valorizzare le eccellenze produttive italiane, di favorire l'ingresso in nuovi mercati internazionali e di promuovere attività turistiche dei territori a vocazione cioccolatiera (Lussemburgo, 29 marzo 2012);

- "Greater Region Business days”, salone plurisettoriale d’incontri d'affari e seminari d'informazione tematici, dedicato alle PMI e alle aziende start-up della Grande Regione (Renania-Palatinato, Saar, Lorena, Vallonia e Lussemburgo), del Belgio, dell'Italia, della Repubblica Ceca, della Turchia e della Cina. L'evento, promosso dall'Ambasciata d'Italia, è organizzato dalla Chambre de Commerce del Lussemburgo, con il partenariato della Camera di Commercio italo-lussemburghese;

- visita della delegazione della Facoltà di Architettura “La Sapienza” di Roma presso l'Università di Lussemburgo in vista di una cooperazione scientifica nel settore delle nuove tecnologie applicate alle opere d'arte;

- fiera biennale "Italia Dimensione 2000" dedicata ai prodotti del Made in Italy, organizzata dalla Camera di Commercio italo-lussemburghese, con il patrocinio dell'Ambasciata d'Italia (14-16 settembre 2012).

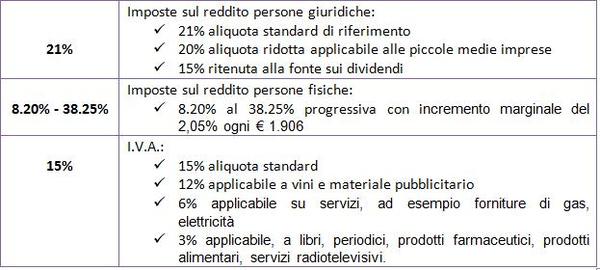

4. Fiscalità in breve

La legge dell’imposta sui redditi (LIR) prevede la validità del principio worldwide income taxation, che presuppone una distinzione tra società residenti totalmente tassabili e società non residenti soggette a tassazione ridotta.

Per quanto riguarda la tassazione sulle attività d’impresa, le società che hanno sede sul territorio sono soggette a tassazione (permangono comunque regimi di esenzione eccezionali su plusvalenze e dividendi da partecipate qualificate). L’imposta sul reddito societario (IRC), applicabile alle società residenti e non residenti, è fissata al 20% per una base imponibile da euro 1.501 a 15.000; 21% per una base imponibile superiore a euro 15.000; 1.500 euro per una base imponibile minore o uguale a 1.500 euro. È prevista un'imposta commerciale comunale (ICC), determinata moltiplicando un tasso del 3% fissato dalla legge per un tasso compreso tra il 200% e il 350% stabilito dal comune di competenza. Nel caso del Comune di Lussemburgo l'imposta, dal primo gennaio 2006, è del 6,75%. Complessivamente, nel Comune di Lussemburgo, considerate IRC, ICC e il fondo per l’impiego, la tassazione effettiva è del 28,8%.

Dal reddito imponibile possono essere dedotte tutte le spese definite dalla legge come spese derivanti da attività imprenditoriale. In questa categoria sono compresi anche gli interessi, le royalties e i compensi di servizio, purché non costituiscano una distribuzione occulta di profitti. Non sono deducibili dal reddito i dividendi e le distribuzioni occulte di profitti. In particolare, per quanto riguarda i dividendi, la legge prevede una ritenuta alla fonte del 15% che può essere ridotta al 5% alla presenza di una convenzione fiscale internazionale.

Il regime fiscale del Lussemburgo per i diritti di proprietà intellettuale

Al fine di potenziare la propria attrattiva, nel 2008 il Lussemburgo ha introdotto un regime fiscale competitivo per i redditi derivanti da una vasta gamma di diritti di proprietà intellettuale. Tale regime prevede un'esenzione fiscale dell'80% sulle royalties e le plusvalenze maturate dai contribuenti del Lussemburgo su brevetti, copyright su software, marchi registrati, nomi a dominio, disegni o modelli. L'esenzione parziale si applica al reddito netto, corrispondente al reddito lordo decurtato delle spese direttamente connesse con tale reddito, inclusi eventuali interessi sui finanziamenti contratti in relazione a diritti di proprietà intellettuale, ammortamenti annuali e svalutazioni.

Le società lussemburghesi che beneficiano del regime fiscale sui diritti di proprietà intellettuale hanno dunque diritto a un'esenzione dell'80% sul reddito derivante da tali diritti, che si traduce in un'aliquota d'imposta effettiva del 5,76%. Inoltre, i diritti di proprietà intellettuale non concorrono alla definizione della base imponibile dell'imposta sul patrimonio netto. Si fa presente che il regime fiscale per i diritti di proprietà intellettuale prevede una deduzione pari all'80% del reddito presunto per i brevetti sviluppati internamente dalle società lussemburghesi ai fini delle proprie operazioni aziendali. In altre parole, una società lussemburghese che abbia sviluppato internamente brevetti è autorizzata a dedurre un reddito figurativo pari all'80% dei compensi che avrebbe ottenuto da una terza parte (al netto di eventuali spese, svalutazioni e ammortamenti annuali).

Il regime fiscale per i diritti di proprietà intellettuale del Lussemburgo ha una portata più ampia di quelli di altri paesi europei, anche se non copre i diritti d'autore sulle opere letterarie, musicali, cinematografiche o artistiche di altra natura. Tale regime pone chiaramente il Lussemburgo nella posizione di giurisdizione privilegiata in Europa per la gestione dei diritti di proprietà intellettuale. Oltre all'interessante regime fiscale per i diritti di proprietà intellettuale, ad accrescere l'attrattiva del Lussemburgo contribuisce il fatto che le società lussemburghesi beneficiano delle direttive UE e dei numerosi trattati fiscali che possono ridurre o eliminare le ritenute alla fonte operate all'estero sui pagamenti transfrontalieri di royalties.

Le holding

La Società di partecipazioni finanziarie di diritto lussemburghese, nota come “SO.PAR.FI” (dall'acronimo francese di Société de Participations Financières), è la forma di società più utilizzata in Lussemburgo, in quanto considerata dagli investitori internazionali un veicolo d'investimento flessibile che consente una vasta gamma di attività beneficiando di un trattamento fiscale favorevole. In sintesi le So.par.fi:

- sono soggette a imposta sul reddito all'aliquota complessiva del 28,8% e all'imposta sul patrimonio netto all'aliquota dello 0,5%;

- sono ammissibili al regime di esenzione delle partecipazioni dalle imposte su dividendi, proventi di liquidazione, plusvalenze e patrimonio netto;

- beneficiano dei trattati contro la doppia imposizione conclusi dal Lussemburgo e godono dei benefici previsti dalle direttive europee;

- possono essere utilizzate per varie tipologie d'investimento, quali detenzione e finanziamento di partecipazioni, acquisizione di proprietà immobiliari, di diritti di proprietà intellettuale, ecc.

La SO.PAR.FI ha un vasto ambito di attività. Essa può, a titolo esemplificativo:

- detenere partecipazioni in società residenti o non residenti;

- acquistare, vendere o sfruttare diritti di proprietà intellettuale;

- acquisire azioni in società immobiliari, o possedere direttamente proprietà immobiliari;

- svolgere qualsiasi tipo di attività commerciale o industriale.

In linea di principio, i dividendi distribuiti dalla SOPARFI ai suoi azionisti sono soggetti a una ritenuta alla fonte del 15%, eventualmente ridotta per effetto dei trattati contro la doppia imposizione stipulati con i rispettivi paesi di residenza degli azionisti. Tuttavia i dividendi possono beneficiare dell'esenzione completa se sono soddisfatte le condizioni richieste dal privilegio di affiliazione:

- entità della partecipazione: almeno il 10% (oppure prezzo di acquisizione di EUR 1.200.000);

- periodo di detenzione: almeno 12 mesi (o impegno di detenzione per tale periodo);

- società beneficiaria: società lussemburghese / UE / SEE / svizzera totalmente imponibile, nonché società residente in un paese con il quale il Lussemburgo ha concluso un trattato contro la doppia imposizione e che è soggetta a imposizione ad aliquota non inferiore al 10,5%.

Occorre inoltre osservare che non si applica alcuna ritenuta alla fonte sugli interessi pagati dalla SOPARFI ai suoi azionisti (tranne che nel caso in cui i titoli della SOPARFI siano offerti al pubblico), né sui proventi di liquidazione distribuiti agli azionisti a seguito della liquidazione della SOPARFI.

Veicoli di cartolarizzazione di diritto lussemburghese

La cartolarizzazione di attività è un meccanismo in evoluzione in Lussemburgo, che consiste nel trasformare attività illiquide in strumenti liquidi e negoziabili. La cartolarizzazione può essere definita come un processo di finanziamento con il quale un'entità trasferisce attività illiquide o rischi a un veicolo di cartolarizzazione dedicato a fronte del controvalore in denaro; il veicolo di cartolarizzazione viene finanziato tramite l'emissione di valori mobiliari il cui rendimento dipende dal reddito generato dalle attività cartolarizzate.

Con la legge sulle cartolarizzazioni del 22 marzo 2004, il Lussemburgo ha rafforzato la sua competitività economica in materia, offrendo un contesto legale, regolamentare e fiscale tra i più favorevoli in Europa. In Lussemburgo la cartolarizzazione è definita come un'operazione con la quale un veicolo di cartolarizzazione acquisisce o assume rischi (direttamente o per il tramite di un altro organismo) emettendo valori mobiliari (in forma nominativa o al portatore) il cui valore e rendimento riflettono i rischi assunti.

Il veicolo di cartolarizzazione può assumere rischi in vari modi, quali l'acquisizione di attività, la garanzia di passività o l'assunzione di obblighi contrattuali di qualsiasi tipo. Questa flessibilità consente l'esecuzione delle operazioni di cartolarizzazione con due modalità:

-

come un'operazione di vendita effettiva, mediante il trasferimento della proprietà di un pool di attività al veicolo di cartolarizzazione, o

- come un'operazione sintetica, mediante il trasferimento dei soli rischi connessi a un pool di attività al veicolo di cartolarizzazione.

La legge non prevede limitazioni in relazione alle classi di attività che possono essere cartolarizzate. Di conseguenza, possono essere cartolarizzate tutte le classi di attività che generano flussi di cassa, come ad esempio crediti, mutui ipotecari, immobili, diritti di proprietà intellettuale ecc.

Le società di cartolarizzazione sono soggette all'imposta lussemburghese sul reddito delle società e all'imposta commerciale comunale all'aliquota complessiva del 28,80% e possono quindi beneficiare dei trattati contro la doppia imposizione e dei benefici previsti dalle direttive europee. Tuttavia, poiché ogni impegno a remunerare gli investitori e altri creditori si qualifica come pagamento deducibile di interessi su debiti ai fini fiscali, l'utile imponibile della società di cartolarizzazione è in pratica ridotto a zero. Si noti che gli impegni nei confronti degli investitori e dei creditori sono trattati come pagamenti di interessi e che pertanto non è prelevata alcuna ritenuta alla fonte dalla società di cartolarizzazione, eccetto laddove previsto dalla Direttiva europea sui redditi da risparmio. Infine, la società di cartolarizzazione è esente dall'imposta annua sul patrimonio netto dello 0,5%.

Società di investimento in capitale di rischio (SICAR) di diritto lussemburghese

La Società di investimento in capitale di rischio, nota come "SICAR" (dall'acronimo francese di Société d’Investissement en Capital à Risque) e introdotta dalla legge del 15 giugno 2004, è un veicolo regolamentato concepito per l'investimento in venture capital e private equità. In generale:

- veicolo d'investimento costituito in forma societaria, ma avente caratteristiche operative simili ai fondi d'investimento;

- definizione più ampia di investitori idonei;

- non vi sono limitazioni concernenti le attività e gli investimenti ammessi, a condizione che siano rischiosi;

- non vi sono norme di frazionamento del rischio;

- è consentita la separazione patrimoniale tra molteplici comparti;

- obblighi di informativa ridotti;

- regime fiscale vantaggioso;

- beneficia dei trattati contro la doppia imposizione conclusi dal Lussemburgo e gode dei benefici previsti dalle direttive europee.

La SICAR deve avere un patrimonio pari ad almeno EUR 1.000.000, che può essere costituito dal capitale sottoscritto maggiorato del sovrapprezzo azioni. La sottoscrizione deve essere effettuata nei 12 mesi successivi all'autorizzazione della SICAR da parte dell'autorità di vigilanza lussemburghese (la CSSF). A differenza delle società ordinarie, la SICAR può optare per un capitale azionario variabile, che consente variazioni del capitale senza il rispetto di alcuna formalità.

La SICAR deve investire in attività rappresentative di "capitale di rischio", al fine di remunerare gli investitori in misura proporzionale al rischio da essi assunto. Il concetto di "capitale di rischio" è definito in modo generale dalla Legge quale conferimento diretto o indiretto di attività a organismi in vista del loro lancio o sviluppo oppure della loro quotazione in una borsa valori. La CSSF ha emesso una circolare che fornisce linee guida concernenti le attività ammesse. In linea di principio, tutte le tipologie di attività (ad es. titoli, strumenti di debito, strumenti ibridi, beni immobili ecc.) dovrebbero essere ammesse, a condizione che si tratti di investimenti rischiosi effettuati al fine di sviluppare o creare valore. Si noti che, a differenza dei fondi d'investimento, la SICAR non è tenuta a diversificare i propri rischi. Può avere anche un unico oggetto di investimento.

Società di gestione di patrimoni familiari di diritto lussemburghese

La Società di gestione di patrimoni familiari, comunemente nota come “SPF” (Société de Gestion de Patrimoine Familial), introdotta dalla legge dell'11 maggio 2007, rappresenta la risposta del settore finanziario lussemburghese all'abolizione del regime delle società holding del 1929. La SPF è lo strumento adeguato per l'investitore privato che desidera detenere un portafoglio titoli in un veicolo europeo.

Esistono tre tipi di investitori idonei:

- le persone fisiche che operano nel quadro della gestione del loro patrimonio privato;

- le entità di gestione patrimoniale operanti esclusivamente nell'interesse del patrimonio privato di persone fisiche (quali trust, fondazioni private, società holding pure, stichting administratiekantoors ed entità analoghe);

- gli intermediari che detengono azioni nella SPF a titolo fiduciario per conto di investitori che sono a loro volta idonei.

L'oggetto sociale esclusivo della SPF è l'acquisizione, la detenzione, la gestione e la vendita di attività finanziarie (azioni, obbligazioni, depositi bancari, Sicav [Società di investimento a capitale variabile], Fondi comuni di investimento, ecc.). La SPF può inoltre detenere partecipazioni in altre società a condizione che non intervenga nella loro gestione.

L'autorità preposta al controllo fiscale della SPF è “l'Administration de l'Enregistrement et des Domaines”. L'osservanza della legislazione vigente da parte della SPF deve essere certificata dal domiciliatario (o, in mancanza, dalla società di revisione). Il soggetto certificante rilascia ogni anno un certificato di conformità nel quale si attesta che:

- gli azionisti sono investitori idonei;

- la SPF non ha ricevuto nell'esercizio in corso dividendi provenienti da giurisdizioni a bassa tassazione per importi superiori al 5%;

- la SPF ha adempiuto i suoi obblighi di agente pagatore quali specificati nella Direttiva sulla tassazione dei redditi da risparmio sotto forma di interessi.

Commenta (2 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427