Cultura aziendale

e tecniche di gestione

Imprese sociali

Normativa e adempimenti

11 Maggio 2011 • di Andrea Ciccarelli , Laura Iacone

L'istituto del ristorno nelle cooperative

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

È questo il primo di una serie di articoli dedicati al ristorno; le tematiche su tale istituto, caratteristico delle società cooperative, sono affrontate dal punto di vista giuridico, tecnico-contabile e di bilancio e, infine, tributario, con particolare approfondimento sia per gli aspetti fiscali per le società che lo erogano sia per i soci che lo ricevono. In questo primo contributo l’analisi è effettuata partendo dagli aspetti giuridici.

Commenta (0 presenti)

Sommario

- Definizione e inquadramento generale

- Disciplina civilistica

1. Definizione e inquadramento generale

Dovendo affrontare le complesse tematiche del ristorno nelle società cooperative nelle sue svariate sfaccettature, non si può fare a meno di premettere che il legislatore non ne ha mai dato una precisa definizione giuridica; si deve osservare, infatti, come, pur disciplinandolo dal punto di vista civilistico, né l’art. 2545-sexies C.C. né l’art. 3, Legge 142/2001 danno una formulazione di valenza generale dell’istituto. Anche sul piano tributario, il ristorno, che da principio era già stato previsto e regolamentato dall’art. 12, D.P.R. 601/1973 unicamente nel settore del consumo (nota)

e che, in seguito, con le modifiche introdotte dall’art. 6, c. 22, L. 388/2000 (nota)

, ha trovato l’estensione della propria disciplina fiscale a tutti i settori, non ha mai trovato una precisa definizione, ma semmai qualche esemplificazione.

Pertanto, nel tentativo di ovviare a tale lacuna, si potrebbe definire il ristorno come un istituto tipico del mondo cooperativo che permette di concedere ai soci un vantaggio mutualistico in via differita attraverso la ripartizione del risultato di gestione generato dai soci stessi in funzione degli scambi e dei rapporti economici intercorsi durante l’esercizio tra ciascuno di essi e la cooperativa.

Infatti, la società cooperativa si distingue dalle altre forme societarie per la finalità mutualistica che ne caratterizza lo scopo sociale; detto scopo, che deve essere esattamente definito nello statuto, viene concretamente realizzato attraverso lo svolgimento di una serie di attività tipiche che permettono di far conseguire al socio un vantaggio mutualistico, vantaggio che può essere attribuito in via immediata ovvero in forma differita.

In particolare, il vantaggio è immediato quando si manifesta al momento stesso dello scambio mutualistico; a mero titolo esemplificativo e non esaustivo, ne rappresentano un esempio:

- lo sconto particolare di cui il socio di una cooperativa di consumo usufruisce al momento dell’acquisto di determinati prodotti;

- il risparmio di spesa conseguito dal socio di una cooperativa edilizia al momento dell'assegnazione dell’unità immobiliare rispetto al prezzo in comune commercio;

- la maggiore remunerazione attribuita al socio lavoratore rispetto a quella risultante dall’applicazione dei C.C.N.L in una cooperativa di produzione e lavoro.

Come già chiarito, il vantaggio può altresì essere differito e manifestarsi quindi in un momento successivo a quello dello scambio mutualistico, ossia in seguito alla chiusura dell’esercizio e in considerazione dell’andamento dei conti annuali; per seguire l’esemplificazione riportata in precedenza è possibile ipotizzare, nell’ordine, che al momento della redazione del bilancio d’esercizio e in funzione dell’andamento della precedente gestione:

- in una cooperativa di consumo al socio venga rimborsata parte dell’ordinario prezzo pagato alla cooperativa nel corso dell’esercizio per gli acquisiti dei beni o dei servizi effettuati;

- in una cooperativa edilizia il socio ottenga in restituzione parte di quanto già corrisposto per l’assegnazione dell’alloggio (ad esempio, quota parte del credito IVA);

- in una cooperativa di produzione e lavoro al socio venga assegnata una maggiorazione del proprio compenso annuale.

Lo strumento mediante il quale tale differimento è realizzabile è proprio il ristorno, istituto caratteristico del mondo cooperativo, definito per l’appunto come lo strumento che permette di riconoscere ai soci un vantaggio mutualistico:

- al momento della formazione del bilancio (via differita);

- attraverso la ripartizione (di tutto o parte) dell’avanzo di gestione generato dai soci stessi nel corso delll’esercizio a cui il bilancio si riferisce;

- in funzione degli scambi e dei rapporti economici intercorsi durante l’esercizio in questione tra ciascuno di essi e la società.

Nel tentativo di risalire a una definizione generale abbiamo fatto riferimento in primo luogo a un avanzo di gestione: evidentemente, infatti, dovendo la cooperativa rispondere, come tutte le imprese, a una logica di equilibrio economico-patrimoniale e finanziario, presupposto della ripartizione tra soci del ristorno - quale vantaggio mutualistico ulteriore rispetto a quanto già conseguito al momento dello scambio mutualistico - è che esso venga determinato in considerazione dell’andamento della gestione e che, in particolare, al termine dell’esercizio sociale venga rilevato un surplus. Non appare infatti neppure concepibile l’erogazione ai soci di una somma a titolo di ristorno tale da determinare una perdita di esercizio e da compromettere l’equilibrio economico, patrimoniale e finanziario del sodalizio che, in fin dei conti, andrebbe a danno degli stessi soci (nota)

.

In linea di principio è possibile affermare che nelle cooperative “pure” che svolgono la propria attività con i soli soci (nota)

tanto maggiore è il ristorno e tanto maggiore è il vantaggio mutualistico e quindi la realizzazione dello scopo della cooperativa. Di conseguenza, in tali casi, appare del tutto in linea con la realizzazione dello scopo mutualistico l’erogazione di una cospicua somma ai soci a titolo di ristorno nei limiti di quanto appena chiarito sulla necessità che venga erogato l’avanzo di gestione effettivamente rilevato e fermo restando il rispetto delle disposizioni sulla destinazione del risultato d’esercizio di cui all’art. 2545-ter e seguenti del Codice Civile (nota)

.

Al contrario, ove nell’atto costitutivo sia stata prevista la possibilità che la cooperativa operi anche con terzi non soci, sarà necessario che venga attribuito ai soci, a titolo di ristorno, soltanto la parte del risultato di gestione riferibile all’attività da essi svolta, risultato di non sempre facile individuazione; il rispetto di tale principio permette di escludere che i soci si approprino del surplus di gestione realizzato dalla cooperativa grazie agli scambi attuati con terzi. In altre parole, seguendo il principio citato, si evita che i soci possano speculare a danno dei non soci, circostanza che sarebbe del tutto estranea a qualsiasi principio di solidarietà e mutualità sociale (nota)

.

Riservandoci di tornare in seguito sul rispetto in concreto dei due principi sin qui enucleati – ossia la salvaguardia dell’equilibrio economico-patrimoniale della cooperativa e l’assegnazione a soci del solo avanzo di gestione generato dai loro scambi con il sodalizio – desideriamo soffermarci ancora sul concetto di ristorno sottolineando in particolare gli aspetti che maggiormente lo differenziano rispetto all’erogazione del dividendo. Se è vero infatti che i predetti istituti hanno in comune la caratteristica di poter essere entrambi configurati come ripartizioni di utile (nota)

e di non costituire un diritto per i soci (nota)

, è altrettanto vero che tra di essi vi sono sostanziali e profonde differenze che non devono e non possono permettere di confonderli l’uno con l’altro. Non è infatti possibile trascurare la circostanza che per l’assegnazione del dividendo è sufficiente possedere la qualità di socio essendo il dividendo stesso una mera remunerazione del capitale sociale; per tale ragione esso spetta ogni qualvolta vengano ripartiti utili di esercizio, indipendentemente dalla circostanza che il socio abbia partecipato o no alla vita della cooperativa e all’attività da essa svolta. Al contrario la sola appartenenza sociale non è sufficiente per l’erogazione del ristorno, dovendo esso essere individuato come un “premio” attribuito al socio per aver attuato in concreto il rapporto mutualistico con il sodalizio, premio da erogarsi in misura tanto maggiore quanto più consistenti e ripetuti sono stati gli scambi mutualistici nel corso dell’esercizio; per la stessa ragione detto riconoscimento non spetta ove il socio non abbia affatto partecipato alla gestione mutualistica nel corso del periodo amministrativo.

2. Disciplina civilistica

Il corretto inquadramento giuridico dell’istituto del ristorno non può prescindere dall’osservazione di come, giova ribadirlo, il legislatore abbia da principio disciplinato i ristorni sul piano civilistico unicamente per le cooperative di produzione e lavoro e soltanto con la Legge 142/2001, ossia circa cinquant’anni dopo il D.L.C.P.S. 1577/1947 (c.d. “Legge Basevi”); finalmente la riforma del diritto societario, attuata con il D.Lgs. 6/2003, ha esteso la disciplina dell'istituto a tutte le società cooperative a prescindere dal settore di attività.

In particolare l’art. 2545-sexies (nota)

C.C. – intitolato appunto “Ristorni” – da un lato rinvia sostanzialmente alla regolamentazione pattizia e alle decisioni dei soci per determinare i criteri di ripartizione dei ristorni, dall’altro fissa comunque un duplice principio generale in funzione del quale i ristorni devono essere ripartiti tra i soci in proporzione alla:

- quantità degli scambi mutualistici;

- qualità degli scambi mutualistici.

In buona sostanza il legislatore della riforma del diritto societario, nel lasciare liberi i soci di definire la regolamentazione dei ristorni secondo le modalità e le tempistiche ritenute più confacenti alla concreta organizzazione data al sodalizio nell’atto costitutivo, impone soltanto che il vantaggio differito sia attribuibile esclusivamente ai soci e comunque in modo proporzionale all'attività realizzata nell'ambito delle finalità statutarie. Tale considerazione dà quindi vigore al principio già enunciato per cui deve essere attribuito ai soci soltanto il surplus di gestione derivato dagli scambi mutualistici da essi effettuati, evitando in primo luogo che, ove alla cooperativa sia consentito per disciplina statutaria operare anche con terzi, i soci possano appropriarsi del risultato derivante dagli scambi con i non soci.

La disposizione in argomento impone tuttavia un’ulteriore considerazione: il socio infatti non può ricevere a titolo di ristorno quanto esuberi rispetto alla quantità e alla qualità dello scambio mutualistico effettuato con la cooperativa; ciò equivale a dire che occorre un’equa ripartizione dei ristorni tra soci in proporzione alla quantità e alla qualità degli scambi mutualistici realizzati da ciascuno di essi con la cooperativa, scongiurando il rischio che il ristorno percepito dall’uno vada a discapito di quello riferibile agli altri. Il principio appena esposto trova perfetta conferma nel secondo comma dell’articolo in commento a norma del quale nel bilancio devono essere riportati separatamente i dati relativi all'attività svolta con i soci con la distinzione delle diverse gestioni mutualistiche. In tale ottica la locuzione “i dati relativi all’attività svolta con i soci” deve essere intesa nel senso che in bilancio occorre indicare i dati dell’attività svolta con ogni socio, così da fornire una corretta informazione sulle modalità di calcolo dei ristorni e da permettere di risalire alla corretta determinazione del ristorno attribuibile a ciascuno di essi.

Se è vero, quindi, che le modalità di ripartizione sono liberamente rimesse alla determinazione dei soci al momento della costituzione del sodalizio , è altrettanto vero che il legislatore stabilisce un principio fondamentale e cioè che i criteri fissati nell’atto costitutivo devono essere determinati in modo da garantire un’equa ripartizione del ristorno che sia perciò stesso proporzionale alla quantità e qualità degli scambi mutualistici.

Con riferimento a particolari attività economiche, come nel settore delle cooperative di consumo e di utenza, la qualità degli scambi mutualistici spesso non è determinante; al contrario in altri campi di attività, come ad esempio quello agricolo di conferimento, la qualità si rivela essenziale e viene misurata grazie a precisi parametri di riferimento per l'attribuzione del ristorno al socio. Si prendano ad esempio le cooperative della filiera vinicola in cui viene utilizzato il c.d. “montegradi” (hl * grado alcolico) del vino conferito dal socio ovvero il comparto dell'oleicoltura che utilizza il grado di acidità dell’olio apportato dai coltivatori soci. Anche nei settori del lavoro e dei servizi la qualità dell’opera dei soci assume rilevanza e viene spesso considerata attraverso la graduazione del costo orario di lavoro; tuttavia, ove al contrario i compensi non vengano differenziati in base alla qualità delle prestazioni o al vantaggio che il socio assicura alla cooperativa attraverso le proprie prestazioni, le semplici elaborazioni aritmetiche potrebbero prestare il fianco a forti critiche. Si consideri, ad esempio, il caso delle cooperative di doppiatori per le quali alcuni dei soci artisti, grazie alla loro grande notorietà e alle loro conoscenze, contribuiscano all’acquisizione delle commesse: in tali ipotesi l’apporto alla gestione mutualistica posto in essere da tali soci va necessariamente considerato in misura diversa da quello di chi si limita a svolgere la semplice attività di doppiaggio.

Quanto alla determinazione in concreto della somma ristornabile ai soci si è già detto più volte come la legge non stabilisca esplicitamente parametri o formule di riferimento come invece avviene per gli indici di mutualità di cui agli artt. 2512 e 2513 C.C..

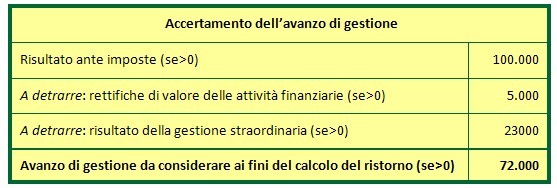

Occorre preliminarmente determinare quale sia il surplus di gestione di cui tener conto: ove, come normalmente avviene, le risultanze contabili non siano tanto analitiche da permettere di risalire al risultato prodotto dai soci, si ritiene che si debba fare riferimento al risultato di gestione prima della determinazione delle imposte cui andrebbero sottratti, se positivi, il risultato della gestione straordinaria e le rettifiche di valore delle attività finanziarie (nota)

; al riguardo valga il seguente schema:

Il fondamento alla base della tesi sopra indicata, alla quale riteniamo di aderire, risiede nell’esigenza di evitare che vengano incluse nell’avanzo di gestione su cui calcolare il ristorno anche proventi di gestione che, lungi dall’essere ricollegabili agli scambi mutualistici con i soci, derivano da rivalutazioni di attività finanziarie, sopravvenienze attive o insussistenze del passivo di carattere straordinario, intendendo con tale attributo tutti i componenti di ricavo non direttamente ricollegabili alla gestione ordinaria della cooperativa cui i soci hanno contribuito.

Al risultato da ultimo conseguito, evidentemente se positivo, si dovrebbe applicare il parametro ex art. 2513 C.C. relativo alla gestione mutualistica svolta, avendo cura di costruirlo in modo omogeneo, soprattutto per le cooperative di produzione e lavoro e di servizi (nota)

. L'importo ristornabile sarà quindi pari al parametro mutualistico moltiplicato per l'avanzo di gestione come sopra determinato.

Nelle cooperative di lavoro si applica l’ulteriore limite di cui all'art. 3, comma 2, lett. b), L. 142/2001, a norma del quale il ristorno non può mai essere superiore al 30% dei trattamenti economici complessivi aumentati dei trattamenti economici ulteriori erogati a titolo di maggiorazione (nota)

.

In buona sostanza nelle cooperative di produzione e lavoro se l’ammontare dell’importo ristornabile come sopra determinato non supera il trenta per cento delle retribuzioni (comprensive delle maggiorazioni), ai fini del calcolo si assume l’importo ristornabile; in caso contrario ai fini del calcolo del ristorno si assume il trenta per cento delle retribuzioni complessive.

Per concludere la parte relativa all’inquadramento civilistico del ristorno occorre precisare che, anche a seguito di quanto previsto dalla Legge 142/2001, il legislatore della riforma del diritto societario ha previsto all’ultimo comma dell’art. 2545-sexies C.C. che l'assemblea possa deliberare la ripartizione tra soci e l’assegnazione a ciascuno di essi mediante:

- la corresponsione immediata;

- un’attribuzione differita, ossia attraverso:

- un aumento proporzionale delle quote sociali (nota) ;

- l’emissione di nuove azioni;

- l’emissione di strumenti finanziari.

Peraltro ancor prima dell’emanazione della riforma del diritto societario nelle cooperative di lavoro disciplinate dalla Legge 142/2001, l'assemblea poteva deliberare che i ristorni venissero ripartiti tra i soci e assegnati a ciascuno di essi mediante:

- integrazioni delle retribuzioni;

- aumento gratuito del capitale sociale sottoscritto e versato nel quale vanno incluse le azioni dei soci sovventori;

- distribuzione gratuita dei titoli di cui all’art. 5 della Legge 31 gennaio 1992, n. 59 (azioni di partecipazione cooperativa nei limiti massimi di emissione).

Orbene è del tutto evidente la simmetria delle due norme soprattutto ove si tenga conto che le maggiori facoltà concesse dalla riforma del diritto societario sono da ricollegare all’intento perseguito dal legislatore di assicurare alle cooperative maggiori possibilità di attingere al mercato dei capitali attraverso l’emissione di nuovi strumenti finanziari.

Va ulteriormente osservato come alla presenza di più gestioni mutualistiche e quindi di attività differenti che concorrono insieme alla realizzazione delle finalità statutarie, occorre avere una contabilità analitica o per centri di costo che permetta anche la ripartizione dei costi comuni. Al riguardo, mentre l’art. 2513 C.C. prevede che per determinare il parametro di mutualità in caso di più gestioni mutualistiche è necessario procedere alla media ponderata degli indici calcolati per ciascuna gestione, nel caso del ristorno la legge nulla dispone in merito; sembra pertanto legittimo il calcolo del ristorno in modo separato per ogni attività svolta dal socio in relazione alle diverse gestioni mutualistiche operate dalla cooperativa.

DOI 10.4439/is4

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427