Cultura aziendale

e tecniche di gestione

Gestione e controllo

Analisi dei costi

13 Aprile 2012 • di Luciano Giambartolomei

L’incidenza della variazione del rendimento e della produttività sul Margine di Contribuzione

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

In questo contributo verifichiamo come i benefici generati dall’analisi dei costi variabili, dei costi fissi di reparto e dei costi fissi aziendali si riflettano sia sulla soggettività del rendimento uomo sia sull’oggettività della produttività aziendale.

Commenta (0 presenti)

Sommario

- Soggettività del rendimento uomo

- Oggettività della produttività aziendale

- Analisi di un esempio

1. Soggettività del rendimento uomo

L’organizzazione del lavoro definisce il termine rendimento per indicare la performance lavorativa di un lavoratore o di un gruppo di lavoro.

Il rendimento è il rapporto tra il tempo impiegato e il tempo standard concesso per un’operazione prevista dal ciclo di lavoro. Il tempo standard concesso è conseguenza dello studio dei tempi e dei metodi nel processo produttivo; pertanto il tempo standard è l’obiettivo che viene concesso alla manodopera diretta.

Siccome con i tempi standard vengono eseguiti i preventivi di vendita per i clienti, è molto importante monitorare questo indice perché se scende sotto la soglia dei 100 punti perdiamo in redditività (margine di contribuzione); a parità di manodopera diretta si riduce il valore prodotto (fatturato); al contrario se supera la soglia dei 100 punti aumentiamo la redditività (margine di contribuzione); a parità di manodopera diretta si aumenta il valore prodotto (fatturato).

Questo indice misura l’efficienza della manodopera nell’eseguire operazioni che sono organizzate in maniera scientifica nelle postazioni uomo, centri di lavoro o linee di montaggio.

Il monitoraggio dei tempi impiegati avviene per mezzo di rilevazioni giornaliere con rapportini di produzione registrando il tempo impiegato, la commessa di riferimento e il centro di costo dove è stata eseguita l’attività; per i tempi persi dalla manodopera diretta, si registrerà sullo stesso rapportino, utilizzando delle causali di “fermo lavoro”, il tempo impiegato. Questa rilevazione può essere effettuata sia manualmente sia con un sistema di rilevazione dati con lettori ottici a codici barre.

2. Oggettività della produttività aziendale

L’organizzazione del lavoro definisce produttività il rapporto tra la manodopera diretta impiegata in azienda per produrre valore prodotto (fatturato) e la manodopera diretta retribuita in busta paga; viene misurata da un indice che sarà 100 solo quando i due valori saranno uguali.

È un indice oggettivo perché le causali di fermata non dipendono dalla volontà degli operai diretti, ma dall’organizzazione dell’azienda nella gestione: sul flusso dei materiali, sulla gestione della capacità produttiva e sull’equilibrio nei servizi alla produzione, ecc.

Conoscere la produttività dei vari centri di costo aziendali e nel complessivo la produttività aziendale, ci permette di controllare con la misurazione di questo indice se ciò che è stato introdotto nel processo produttivo, a livello di modifiche, ha portato un miglioramento di questo indice.

Migliorare l’indice significa che a parità di manodopera diretta ho un valore prodotto superiore, pertanto aumenta la redditività aziendale. Migliorare il valore prodotto senza intaccare la manodopera diretta significa ridurre l’incidenza dei costi variabili sui ricavi, portando un incremento del fatturato e del margine di contribuzione.

Peggiorare l’indice significa che a parità di manodopera diretta ho un valore prodotto inferiore, pertanto diminuisce la redditività aziendale. Ridurre il valore prodotto lasciando invariata la manodopera diretta significa aumentare l’incidenza dei costi variabili sui ricavi, portando una riduzione del fatturato e del margine di contribuzione.

Spero che questo testo di lettura/studio sia di stimolo e di approfondimento per quei lettori disponibili ad approfondire tematiche che ci riportano al controllo di gestione aziendale e che siano disponibili al confronto, con l’obiettivo prioritario della promozione della cultura della Produttività per la Competitività nelle piccole e medie aziende, condizione essenziale di sviluppo socio-economico.

Sono personalmente a disposizione per consigli e chiarimenti al seguente recapito mail: www.gfgsas.com

3. Analisi di un esempio

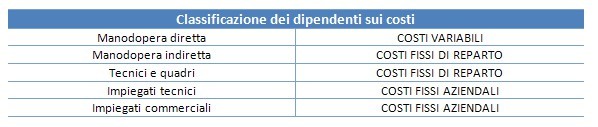

Dobbiamo chiarire, preliminarmente, che compiere un’analisi del costo del lavoro significa ripartire i dipendenti dell’azienda nella seguente classificazione:

1) Manodopera diretta

È quella manodopera che genera il valore prodotto aziendale e svolge le operazioni del ciclo produttivo rispettando un programma di produzione con tempi concessi;

2) Manodopera indiretta

È quella manodopera che non genera valore prodotto, ma svolge attività di supporto ai reparti aziendali per un corretto flusso dei materiali nel rispetto delle tempistiche di produzione e del piano di produzione;

3) Tecnici e quadri

Sono quegli impiegati che gravano nell’area produttiva, sono di coordinamento e controllo sulla manodopera diretta, controllano il corretto afflusso dei materiali nei vari reparti, rispettando il programma di produzione e i tempi concessi;

4) Impiegati tecnici

Sono quegli impiegati che gravano nell’area dei servizi, sono di supporto alla gestione dei flussi informativi e alla gestione dei materiali; operano, inoltre, anche alla progettazione e industrializzazione del prodotto;

5) Impiegati commerciali

Sono quegli impiegati che gravano nell’area commerciale, sono di supporto nella gestione dei documenti e dei flussi informativi sulla gestione ordini dei clienti e nella gestione dei listini di vendita.

Passiamo a valutare, con un esempio, come si spostano i risultati di redditività di un prodotto finito su un’azienda che ha questi parametri di calcolo:

Analizziamo tre ipotesi, le prime due interessano una variazione della produttività, mentre la terza interessa il rendimento della manodopera diretta.

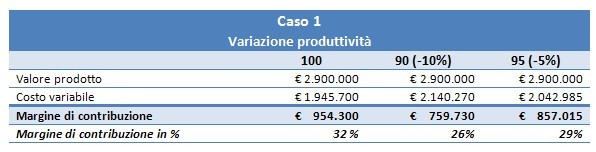

CASO 1

Verifichiamo una variazione della produttività sulla manodopera diretta in negativo e in positivo considerando che l’azienda produca n. 10.000 pezzi l’anno.

Questi sono i risultati:

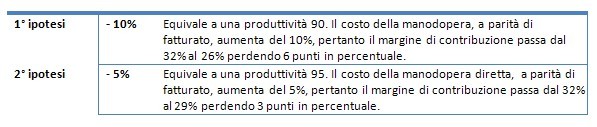

La variazione della produttività sposta la sua incidenza sul costo variabile a parità di valore prodotto, è un indice che misura in maniera oggettiva le inefficienze della gestione aziendale,

misura il rapporto tra il tempo impiegato e il tempo di presenza, sono quelle attività che non portano valore aggiunto al prodotto e vanno a inficiare sulla produttività.

La formula della produttività è la seguente:

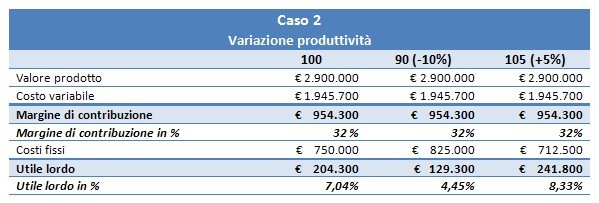

CASO 2

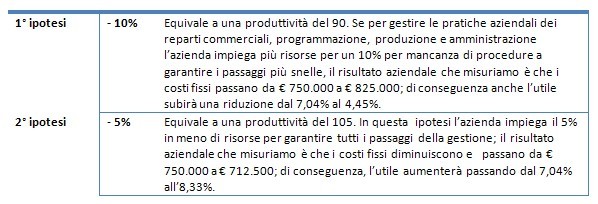

Verifichiamo ora una variazione della produttività sulla struttura indiretta impiegatizia e dei tecnici, mappando le procedure con il flusso delle informazioni per snellire i passaggi di gestione della produzione.

La variazione della produttività sposta l’incidenza dei costi fissi di struttura a parità di valore prodotto e costi variabili, è un indice che misura in maniera oggettiva l’inefficienza degli addetti agli uffici, pesa una struttura sovra dimensionata che se meglio distribuita può essere più efficiente ed efficace.

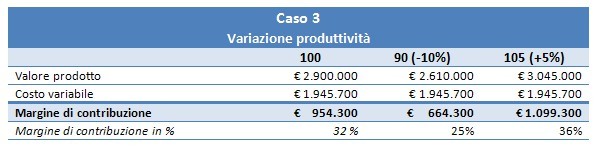

CASO 3

Verifichiamo una variazione del rendimento sulla manodopera diretta (rendimento = tempo standard/tempo impiegato); una sarà con un risultato di rendimento positivo e uno con un rendimento negativo: ciò influirà sul piano di produzione e di conseguenza sul valore prodotto.

Perché la variazione del rendimento incide sulla variazione del valore prodotto?

La variazione del rendimento agisce sulla variazione del valore prodotto a seconda se il rendimento aumenta o diminuisce rispetto allo standard a parità d’impiego di manodopera diretta.

Ora passiamo a verificare quanto detto sull’esempio del caso 3.

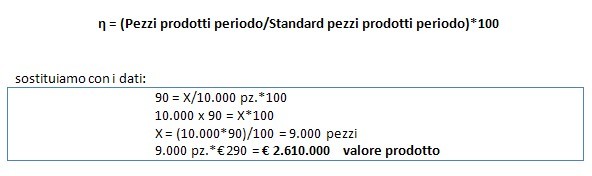

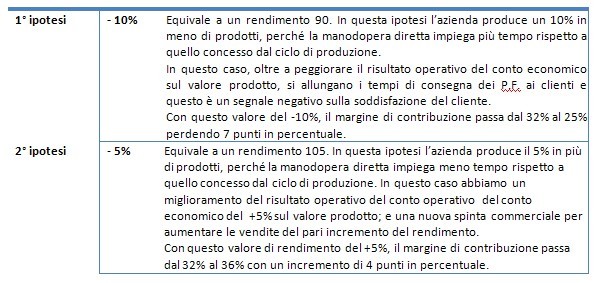

Con un rendimento di periodo (η=90 ) che diminuisce del -10% rispetto allo standard (η=100), il valore prodotto passa da € 2.900.000 a € 2.610.000.

La formula per il calcolo del rendimento può essere espressa sul numero dei pezzi prodotti del periodo:

Questo valore prodotto è l’espressione del passaggio di rendimento da 100 a 90, con una diminuzione del 10%.

Lo stesso ragionamento è valido per la variazione del rendimento da η=100 a η=105, con un incremento del +5%.

Dalla formula del rendimento sostituiamo i dati:

Questo valore prodotto è l’espressione del passaggio di rendimento da 100 a 105, con un aumento del +5%.

Riepiloghiamo le analisi della redditività aziendale fatta tenendo conto delle variazioni di produttività e rendimento della manodopera e della struttura.

Ottimizzazione dei costi

L’ottimizzazione dei costi per un’azienda manifatturiera passa attraverso il controllo di gestione che si sviluppa dall’esposizione di un budget annuale a una consuntivazione mensile con il controllo degli scostamenti tra il preventivo e il consuntivo.

Occorre fornire alla direzione uno strumento tale per intervenire su quelle voci di costo dove si sono verificati degli scostamenti in eccesso, coinvolgendo il responsabile di quell’area dove è stato generato quel costo. Ricordiamo che una rilevante percentuale dei costi variabili è imputabile alla manodopera diretta.

Ci sono due parametri di controllo sulla manodopera diretta:

Per la struttura impiegatizia c’è un unico parametro di controllo:

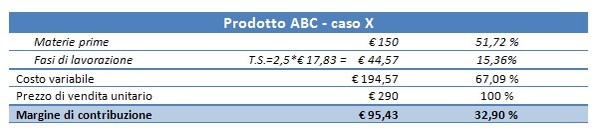

Analizziamo ora l’esempio dell’azienda con il prodotto ABC nelle diverse simulazioni

CASO X

L’azienda produce e commercializza come previsto da budget, pertanto la manodopera rispetta i tempi di produzione concessi, nella gestione dei reparti non crea tempi morti, la struttura impiegatizia è snella nel gestire le pratiche.

Azienda che ottiene:

Il risultato del margine di contribuzione aziendale è del 32%.

CASO 1

L’azienda produce e commercializza come previsto da budget; simuliamo due ipotesi sulla produttività degli operai diretti:

CASO 2

L’azienda produce e commercializza come previsto da budget; simuliamo due ipotesi sulla produttività della struttura impiegatizia:

CASO 3

L’azienda produce ciò che gli operai diretti riescono a produrre; simuliamo due ipotesi sul rendimento della manodopera diretta:

Benefici alle imprese

I benefici per un’impresa passano attraverso un percorso di pianificazione, programmazione e controllo economico e produttivo; per misurare questi risultati dobbiamo utilizzare metodi diversi, ma quello che coinvolge in modo diretto il processo produttivo è il controllo della produttività e del rendimento.

Abbiamo visto come questi due indici possono spostare il risultato del margine di contribuzione aziendale e di prodotto.

Solo così si potrà migliorare il risultato economico aziendale durante il periodo di esercizio di gestione economica, senza aspettare la chiusura di un bilancio che non è altro che un documento di ciò che è avvenuto.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427