Cultura aziendale

e tecniche di gestione

Corporate finance

Fonti e strumenti finanziari

02 Maggio 2011 • di Sebastiano Di Diego

Il piano economico - finanziario nel project financing

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Commenta (0 presenti)

Sommario

1. Caratteristiche generali di un’operazione di project financing

2. Schematizzazione dell’operazione e soggetti coinvolti

3. La sostenibilità economico - finanziaria del progetto

4. Il piano economico - finanziario

4.1 Le finalità del piano

4.2 La predisposizione del piano economico - finanziario

5. La dinamica dei flussi di cassa

6. La valutazione del progetto

6.1 La valutazione della convenienza economica

6.2 La valutazione della sostenibilità finanziaria

1. Caratteristiche generali di un’operazione di project financing

Il project financing è un'operazione di finanza strutturata volta a rendere possibile il finanziamento d’iniziative economiche sulla base della valenza tecnico-economica del progetto proposto, piuttosto che sulla capacità autonoma d’indebitamento dei soggetti promotori dell'iniziativa.

Quest’operazione, pur non prestandosi a una definizione generale, considerata la notevole variabilità delle strutture di project financing riscontrabili nella pratica, presenta tuttavia alcune caratteristiche ricorrenti (nota) :

- il progetto viene valutato dai finanziatori principalmente (ma non esclusivamente) per la sua capacità di generare flussi di cassa;

- si persegue sempre una certa separazione tra gli sponsor, il progetto e il fabbisogno finanziario a esso connesso: a tal fine viene costituita un'apposita Società di Progetto che ha il compito di sviluppare l'iniziativa e di beneficiare delle risorse finanziarie necessarie alla sua realizzazione; si tratta di un’entità capitalizzata dagli sponsor, di solito caratterizzata da un elevato quoziente d’indebitamento, che agisce quale perno di collegamento tra il gruppo dei finanziatori e garanti e il progetto medesimo;

- i finanziamenti ottenuti sono intestati a tale veicolo finanziario e le garanzie offerte dagli sponsor al rimborso dell’indebitamento contratto sono limitate. Pertanto il progetto ha un impatto contenuto sul bilancio degli sponsor e incide in misura ridotta sulla loro capacità di ricorso al credito;

- la fase di gestione dell'opera costituisce elemento di primaria importanza (al pari della sua costruzione), perché soltanto una gestione efficace e qualitativamente elevata consente di generare i flussi di cassa necessari a soddisfare banche e azionisti;

- le principali garanzie connesse all'operazione sono di natura contrattuale, piuttosto che di natura reale;

- la struttura dell'operazione è definita a seguito di un processo di negoziazione tra i diversi soggetti coinvolti (azionisti, banche, controparti commerciali) in merito alla ripartizione dei rischi dell'iniziativa tra i diversi partecipanti.

Sebbene la caratteristica fondamentale di questa tecnica sia l'attitudine dell'attività economica finanziata a generare positivi flussi di cassa tali da compensare il prestito ottenuto per il suo finanziamento e, contemporaneamente, da remunerare adeguatamente il capitale investito dai finanziatori, difficilmente nella pratica si riscontrano casi in cui questo non sia assistito da idonee garanzie offerte da sponsor o da terzi (project financing in senso proprio o puro). Infatti, solitamente, esiste una certa gradualità di ricorso a garanzie accessorie che varia in base alla rischiosità dell'iniziativa e alla reperibilità di capitali.

2. Schematizzazione dell’operazione e soggetti coinvolti

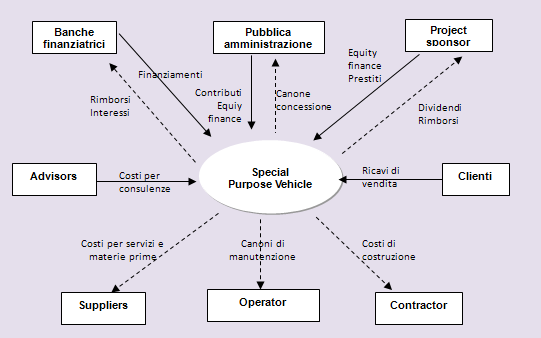

La schematizzazione della struttura di un project financing operata nella tavola 1, permette di cogliere gli aspetti economico-finanziari dell’operazione, che si caratterizza come un'organizzazione sistemica tra una pluralità di soggetti finalizzata a soddisfare le aspettative economiche di ciascuno di essi.

Tale schematizzazione risulta molto utile per comprendere i valori, che sulla base d’ipotesi e assunzioni iniziali, devono trovare rappresentazione nel modello economico - finanziario di un’operazione di project financing.

Tavola 1 - Struttura di project financing e flussi economico - finanziari

Come evidenziato nello schema, tipicamente i soggetti partecipanti all’operazione sono:

- il project sponsor;

- le banche finanziatrici;

- il costruttore (contractor);

- il gestore (operator);

- i fornitori (suppliers);

- i clienti (purchasers);

- i consulenti esterni (advisors).

Project sponsor

Gli sponsor sono le imprese o le amministrazioni pubbliche che, identificata un'opportunità d’investimento, danno il via all’operazione costituendo la società veicolo e conferendo a essa il capitale di rischio.

Riguardo a quest’ultimo aspetto, si evidenzia che il capitale di rischio ricopre un ruolo molto importante, in quanto:

- consente di sostenere e finanziare le fasi di progettazione, di studio e analisi di fattibilità fino alla predisposizione del business plan da sottoporre ai finanziatori

- attribuisce al progetto un maggiore grado di bancabilità.

Lo Special Purpose Vehicle

Come anticipato, il project financing richiede la costituzione di una società ad hoc, la cui unica finalità è la realizzazione e la gestione del progetto.

Tale società, titolare di tutti i diritti relativi all’operazione, è un'entità giuridicamente distinta da quella dello sponsor, con la conseguente separazione dei flussi generati dal progetto da quelli relativi alle altre attività del promotore. Un eventuale fallimento del progetto, dunque, non consentirà al finanziatore di rivalersi su beni del promotore diversi da quelli di proprietà della società di progetto e, simmetricamente, il fallimento del promotore non pregiudicherà l'esistenza della società di progetto.

Inoltre, la costituzione di uno SPV consente ai finanziatori di esercitare controlli molto stringenti e di imporre quei vincoli di natura contrattuale e societaria necessari alla strutturazione di un'operazione di project finance.

Banche e altri finanziatori

Sono coloro che apportano il capitale di debito per la realizzazione del progetto. Le forme di finanziamento più ricorrenti sono le seguenti:

- finanziamenti bancari: generalmente a medio-lungo termine ed erogati da un pool di banche. Le condizioni sono difficilmente standardizzabili a causa della specificità delle operazioni;

- prestiti obbligazionari: utilizzati soprattutto per i progetti più grandi, che consentono di ammortizzare i costi di emissione. Sono generalmente negoziabili sui mercati secondari; il profilo di rischio è legato al profilo di rischio del progetto;

- leasing: la società di leasing (lessor) fornisce il bene allo Spv (lessee) dopo averne acquisita la proprietà dal fornitore (contractor). Lo Spv si impegna a pagare al locatore canoni fissi o rivedibili per un periodo di tempo e con una cadenza prestabiliti. Si prevede la facoltà di riscatto alla scadenza del contratto.

Contractor

È l’impresa (o il consorzio d’imprese) che si aggiudica la gara per la costruzione dell’impianto.

Essa, pertanto, sviluppa e rende operativo il progetto come appaltatore; deve perciò essere coperto dai rischi che l'iniziativa comporta (per esempio, il rischio di pagamento, il rischio d’indebita escussione da parte del committente delle fideiussioni fornite).

Gestore

Il gestore è il soggetto che, attraverso la gestione, lo sfruttamento economico e la manutenzione del progetto, ne assicura il funzionamento e di conseguenza la raccolta di ricavi quali fonte primaria di copertura dei costi d’investimento e di finanziamento sostenuti.

Fornitori

I fornitori sono i soggetti che, sulla base di determinati impegni, forniscono beni e servizi necessari alla realizzazione dell'iniziativa.

Clienti

Essendo gli acquirenti dei servizi relativi al progetto realizzato, giocano un ruolo fondamentale nel fornire quel flusso di ricavi indispensabile per il rimborso dei debiti contratti.

Consulenti esterni

I consulenti sono professionisti, qualificati e indipendenti, cui i promotori si rivolgono al fine di risolvere problemi di varia natura in fase di avvio dell'operazione di project financing.

I financial advisor (società finanziarie e banche d'affari), in particolare, hanno il compito di preparare lo studio di fattibilità e di finanziabilità dell’operazione; predispongono il piano economico - finanziario che farà da quadro di riferimento per lo sviluppo dell'iniziativa.

3. La sostenibilità economico-finanziaria del progetto

Il buon esito di una proposta di project financing dipende non solo dalla sua fattibilità tecnica, ma anche, e forse soprattutto, dalla sua fattibilità finanziaria.

Di qui l’importanza che assume, nell’ambito dello studio di fattibilità, l’analisi della sostenibilità economico - finanziaria dell’operazione; l’indagine di questo profilo è, infatti, fondamentale per:

- motivare gli sponsor a promuovere l'iniziativa;

- cercare capitali di rischio;

- convincere i finanziatori a prendere parte al progetto assumendosene parte del rischio;

- determinare le garanzie necessarie.

Lo studio di fattibilità, in particolare, deve rispondere agli interessi di almeno due categorie di soggetti:

- gli sponsor, ai quali serve, da un lato, per indicare l'evoluzione del progetto e per verificare le varie tipologie di controparti che possono sostenerlo e, dall'altro, per svolgere un'attenta valutazione economica della redditività;

- i finanziatori, i quali hanno necessità di valutare l'impegno finanziario complessivo e di conoscere i vari rischi connessi alla realizzazione e alla gestione del progetto.

Non potendo di per sé garantire il raggiungimento del risultato previsto, lo studio di fattibilità viene più che altro utilizzato per valutare ex ante le caratteristiche economiche e non economiche del progetto e la sua attendibilità, tenendo ben a mente che ciò che peserà nella sua valutazione saranno non tanto i numeri, quanto la logica e i legami sottesi all'evoluzione delle variabili e delle fasi del progetto, i suoi punti di forza e di debolezza, i nessi causa-effetto tra le variabili chiave.

4. Il piano economico-finanziario

Il piano economico - finanziario consiste in un insieme di studi e di analisi che consentono una valutazione preventiva della fattibilità finanziaria del progetto e offrono il disegno di un’ipotesi di modalità di reperimento dei fondi necessari per il sostegno dell’iniziativa stessa (nota)

.

Esso deve contenere:

- l’indicazione dei presupposti e delle condizioni di base che determinano l’equilibrio economico-finanziario degli investimenti e della connessa gestione;

- la specificazione della quota annuale di ammortamento degli investimenti;

- la specificazione del valore residuo al netto degli ammortamenti annuali;

- l’eventuale valore residuo dell’investimento non ammortizzato al termine della concessione;

- la dimostrazione della disponibilità delle risorse finanziarie necessarie a coprire il costo dell’investimento.

È importante sottolineare che ai sensi dell’art. 153 del Codice dei contratti pubblici , il piano economico finanziario deve essere asseverato da un istituto di credito. (vedi “Schema di asseverazione di un piano economico – finanziario relativo a un progetto preliminare presentato da un promotore d’infrastrutture ai sensi dell’art. 37 – bis della legge n. 109/1994”).

4.1 Le finalità del piano

Obiettivo principale del piano economico - finanziario è quello di stimare:

- la redditività attesa dell’investimento per gli azionisti;

- il fabbisogno finanziario in termini di ammontare e caratteristiche;

- la capacità d’indebitamento del progetto.

Nel piano economico-finanziario vengono sintetizzate tutte le possibilità del progetto di tener fede alle aspettative dei promotori e dei finanziatori. I primi punteranno, nell'attuazione del progetto, a un ritorno economico che soddisfi convenientemente il capitale di rischio, i secondi presteranno attenzione alle possibilità di rimborso del debito guardando l'aspetto economico solo quale condizione indispensabile per la creazione delle disponibilità finanziarie necessarie.

Per questo motivo il piano economico - finanziario nel dimostrare la sussistenza dell'equilibrio economico e finanziario dell’investimento, deve rendere evidente:

- da un lato, che il flusso attualizzato dei ricavi è almeno sufficiente per la realizzazione dell’impianto e per la gestione del servizio;

- dall'altro, che i flussi di cassa generati consentono di far fronte agli esborsi monetari connessi alla realizzazione e al funzionamento dell’impianto.

4.2 La predisposizione del piano economico-finanziario

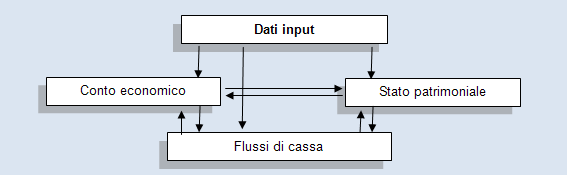

I dati di input

Il financial advisor, incaricato di predisporre il piano economico - finanziario, deve innanzitutto individuare le ipotesi fondamentali (i c.d. dati input) dalla cui elaborazione scaturiranno gli schemi di Conto economico e Stato patrimoniale previsionali, nonché il calcolo dei Flussi di cassa generati dall’investimento.

Tavola 2 - Schema logico di redazione del piano economico – finanziario

I principali dati input che devono essere indagati sono i seguenti:

→ Investimenti e manutenzioni straordinarie

La costruzione del modello economico - finanziario richiede, innanzitutto, la quantificazione degli investimenti necessari per l’avvio dell’iniziativa di project finance.

A tal fine vanno definiti sia gli investimenti diretti sia quelli indiretti.

Gli investimenti diretti sono rappresentati da:

- costo di costruzione dell’impianto;

- costo per l’acquisto del terreno sul quale verrà realizzata la struttura;

- oneri accessori;

- oneri di manutenzione straordinaria.

Gli investimenti indiretti sono invece costituiti da:

- Iva sul valore degli investimenti diretti (nota) ;

- costi per le garanzie e polizze assicurative;

- interessi capitalizzati;

- commissioni riconosciute all’advisor e all’arranger.

→ Contributi pubblici

Tra i valori input vanno considerati anche gli eventuali contributi in conto impianti ottenibili dallo SPV, i quali, se erogati, contribuiranno a ridurre il costo relativo alla realizzazione del progetto d’investimento.

→ Ricavi operativi

I ricavi di esercizio distinti per tipologia (es. tariffari e non tariffari) devono essere determinati sulla base delle risultanze dell’analisi della domanda (attuale e potenziale) dei beni e/o servizi che saranno prodotti.

→ Costi di gestione

La natura dei costi operativi dipende dalle modalità di gestione dell’impianto.

Se il gestore è la società di progetto, nel piano troveranno rappresentazione tutti i costi inerenti alla gestione dell’impianto, quali, ad esempio:

- costi del personale;

- costi per acquisti di beni e servizi;

- costi di manutenzione ordinaria;

- costi di assicurazione;

- costi per godimento di beni di terzi;

- spese generali.

Nel caso invece di gestione affidata a un operatore esterno, la principale voce di costo sarà rappresentata dalla commissione pagata a tale soggetto per lo svolgimento della propria attività.

→ Ammortamenti

È necessaria la definizione del piano di ammortamento relativo all’investimento iniziale e agli altri oneri capitalizzati.

→ Imposte

L’impatto economico - finanziario della gestione fiscale va esplicitato tenendo conto delle modalità di calcolo e di versamento:

- delle imposte dirette (Ires e Irap);

- delle imposte indirette (Iva, registro ecc.).

→ Capitale Circolante Netto (CCN)

La dinamica di tale investimento può essere analizzata considerando le seguenti variabili:

- tempi medi di incasso;

- tempi medi di pagamento;

- tasso di rotazione del magazzino.

→ Fonti di copertura del fabbisogno

Le modalità di finanziamento prescelte per la copertura del fabbisogno finanziario generato dal progetto, vanno distinte fra debito, capitale di rischio e altri mezzi propri.

Normalmente gli sponsor desiderano minimizzare il versamento di capitale di rischio e posticipare il più a lungo possibile il momento del versamento; l’entità del capitale di rischio è però fondamentale, in quanto conferisce credibilità all’iniziativa.

→ Debt service reserve

Rappresenta l’accantonamento che i finanziatori chiedono a titolo prudenziale ed è normalmente commisurato a un certo numero di mesi di servizi del debito.

La predisposizione del Conto Economico e dello Stato Patrimoniale previsionale

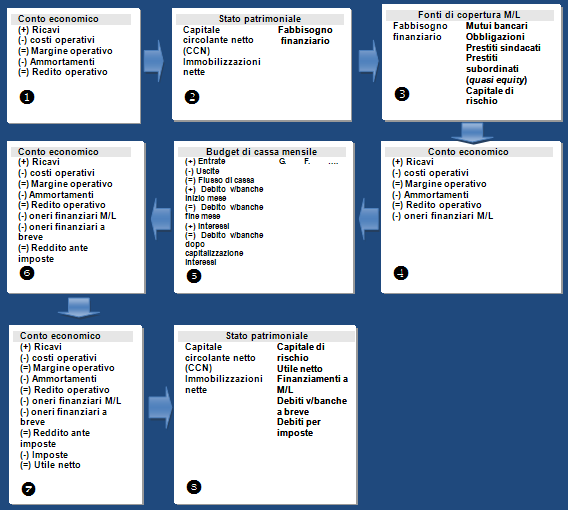

Una volta individuati i dati di input, il successivo passo è la redazione dei bilanci previsionali relativi agli anni compresi nel periodo di pianificazione.

Da un punto di vista operativo, la costruzione di un bilancio previsionale richiede i seguenti passaggi logici:

- redazione del conto economico fino all’individuazione del reddito operativo (ovvero l’utile da dividere” fra banche, Erario e soci) (1);

- redazione dello stato patrimoniale fino all’individuazione degli impieghi di capitale e quindi del fabbisogno finanziario da coprire (2);

- quantificazione delle fonti di copertura a M/L termine (capitale di rischio, capitale di debito, contribuiti pubblici) (3) e calcolo degli oneri finanziari relativi (4);

- costruzione budget di cassa mensili e determinazione del debito v/banche a breve (5) e dei relativi oneri finanziari (6);

- determinazione imposte e debiti tributari e completamento del Conto Economico (7) e dello Stato Patrimoniale (8).

Tavola 3 - Le fasi per la costruzione del bilancio previsionale

I prospetti del piano economico-finanziario

Tipicamente un piano economico finanziario è costituito dai seguenti prospetti:

- assumption book;

- analisi degli investimenti;

- ricavi operativi;

- costi operativi;

- capitale circolante;

- contributo pubblico;

- finanziamento a M/L;

- rendiconto finanziario;

- conto economico;

- stato patrimoniale.

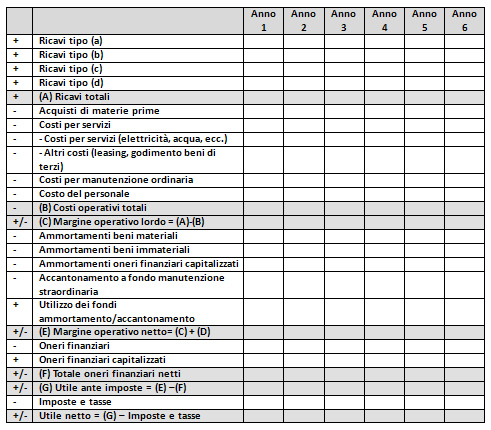

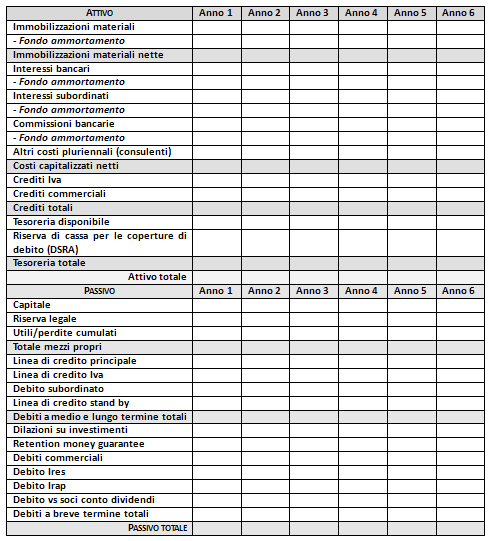

A titolo esemplificativo, le tavole 4 e 5 riportano rispettivamente il modello tipo di Conto Economico e il modello tipo di Stato Patrimoniale, utilizzabili nella predisposizione di un piano economico finanziario.

Tavola 4 - Prospetto tipo del Conto Economico

Tavola 5 - Prospetto tipo dello Stato Patrimoniale

5. La dinamica dei flussi di cassa

Poiché, come si è detto, il progetto viene valutato dai finanziatori principalmente (anche se non esclusivamente) per la sua capacità di generare flussi di cassa, quali principale garanzia per il rimborso del debito e per la remunerazione del capitale di rischio, il piano economico - finanziario deve dimostrare la capacità del cash flow atteso di coprire:

- tutti i costi operativi;

- il servizio di debito;

- le eventuali royalties;

- gli accantonamenti;

- i carichi fiscali;

- la remunerazione dell'equity.

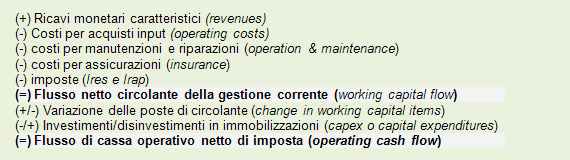

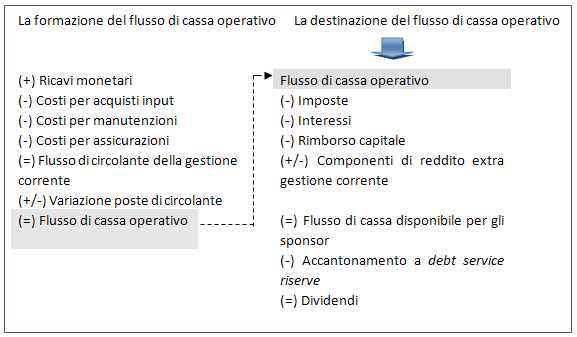

A tal fine, occorrerà concentrarsi soprattutto sull’analisi delle componenti operative del flusso di cassa del progetto, cioè la differenza tra entrate e uscite prima dell’inclusione nel cash flow statement delle componenti di natura finanziaria (quote capitali e quote interessi, alimentazione delle riserve account e dividendi agli sponsor) (Tav. 6).

Tavola 6 - La struttura del flusso di cassa operativo

La conoscenza delle componenti operative del flusso di cassa, infatti, è critica per i seguenti motivi (nota)

:

- il project finance è sostenibile solo in funzione della dimensione e della variabilità nel tempo dei flussi generati dall’iniziativa: è proprio con i flussi di cassa operativi che il progetto ripaga i finanziatori e gli azionisti dello Special Purpose Vehicle;

- i finanziatori non possono contare sugli sponsor per recuperare i finanziamenti: la clausola di ricorso limitato, infatti, impedisce questa azione.

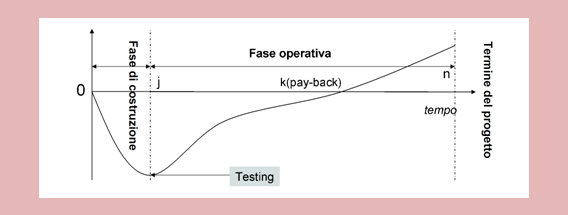

Come illustrato nella tavola 5, i flussi di cassa operativi di un project finance presentano un andamento particolare, variabile con il ciclo di vita dell’operazione.

Tavola 7 - Dinamica dei flussi operativi cumulati di un project financing

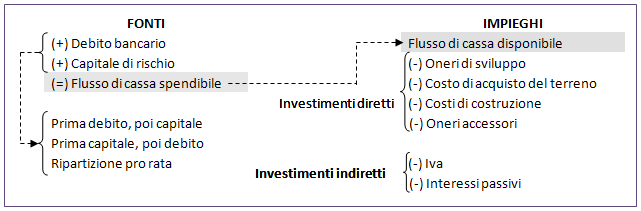

Nella fase di costruzione, in mancanza di ricavi, il flusso di circolante della gestione corrente è nullo, mentre è addirittura negativo il flusso di cassa operativo, in considerazione dei notevoli investimenti richiesti per la realizzazione del progetto; in questa fase, il fabbisogno finanziario è coperto da azionisti e finanziatori (tav. 8), secondo tre diverse modalità alternative (nota)

:

- inizialmente attingendo al debito messo a disposizione dai finanziatori e, una volta esaurito, al capitale di rischio conferito posticipatamente dagli sponsor;

- inizialmente utilizzando il capitale azionario vincolato dagli sponsor e poi il debito bancario:

- clausola pro rata: debito e capitale vengono utilizzati nella proporzione definita dl grado di leva finanziaria ogni volta che si rende necessario un pagamento durante la fase di costruzione.

Tavola 8 - La copertura del fabbisogno finanziario nella fase di costruzione

Durante la fase operativa, invece, iniziano a prodursi i ricavi; i flussi di cassa diventano perciò progressivamente positivi e possono essere destinati al rimborso del debito contratto in conto capitale e in conto interessi.

La parte di tali flussi che residua è inoltre disponibile per la remunerazione del capitale di rischio (Tav. 9).

Tavola 9 - Fase operativa: la destinazione del flusso di cassa operativo

6. La valutazione del progetto

6.1 La valutazione della convenienza economica

Per valutare la convenienza economica di un’operazione di project finance i criteri a quali si fa maggiormente ricorso sono il VAN (Valore Attuale Netto) e il TIR (Tasso Interno di Rendimento).

→ Il VAN

Il VAN rappresenta la ricchezza incrementale generata dall’investimento, espressa come se fosse immediatamente disponibile nell’istante in cui viene effettuata la valutazione.

Analiticamente esso risulta determinato come somma algebrica dei flussi di cassa operativi attesi dalla realizzazione dell’intervento, scontati al tasso corrispondente al costo stimato del capitale investito.

Perché un progetto venga valutato positivamente, il VAN deve essere positivo; ciò, infatti, testimonia la capacità del progetto di liberare flussi monetari sufficienti a ripagare l’esborso iniziale, remunerare i capitali impiegati nell’operazione e lasciare eventualmente risorse disponibili per ulteriori destinazioni.

Il tasso di sconto che deve essere utilizzato per l’attualizzazione dei flussi di cassa deve rappresentare il costo del capitale necessario a finanziare l’investimento.

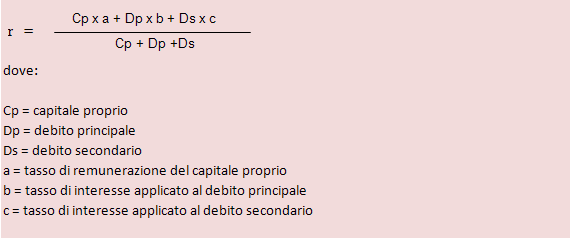

A tal proposito, viene utilizzato il cd WACC (Weigthed Average Cost of Capital), un tasso che rappresenta la remunerazione media del capitale, sia di rischio sia di debito (suddiviso in debito principale e debito secondario).

La formula per il calcolo di tale tasso è la seguente:

Il tasso di sconto così determinato rappresenta in maniera compiuta il costo del capitale nelle sue diverse componenti - capitale di debito e capitale di rischio - tenendo anche conto:

- dei benefici fiscali derivanti dalla deducibilità degli oneri finanziari sull’indebitamento;

- del livello di rischio che viene associato al progetto d’investimento rispetto al rischio che caratterizza gli investimenti alternativi nel settore specifico.

→ Il TIR

Il TIR è quel tasso che rende il VAN uguale a zero, ossia che rende l'investimento iniziale perfettamente uguale al valore attuale di tutti i flussi netti di cassa (comprendenti nelle uscite anche il rimborso del debito e il pagamento dei dividendi).

La valutazione del progetto viene effettuata confrontando il TIR con il costo stimato del capitale investito: se il primo è superiore, l’investimento è conveniente, in quanto il costo delle fonti di finanziamento sono inferiori rispetto al rendimento.

6.2 La valutazione della sostenibilità finanziaria

La “sostenibilità finanziaria” è la capacità del progetto di generare flussi monetari sufficienti a garantire il rimborso dei finanziamenti e un’adeguata redditività per gli azionisti.

La sostenibilità finanziaria di un progetto può essere espressa anche in termini di bancabilità, facendo riferimento a particolari indicatori capaci di valutare il margine di sicurezza su cui i soggetti finanziatori possono contare per essere garantiti sul puntuale pagamento del servizio del debito.

I principali coefficienti di copertura considerati sono due:

- Debt Service Cover Ratio (DSCR);

- Loan Life Cover Ratio (LLCR).

→ Il DSCR è pari al rapporto tra il flusso di cassa operativo e il servizio del debito per quota capitale, quota interessi e commissioni in ciascuno degli anni di vita operativa del progetto.

Il significato di tale indice è di facile interpretazione: un valore uguale o superiore all’unità rappresenta la capacità dell’investimento di liberare risorse sufficienti a coprire le rate del debito spettanti ai finanziatori.

Un valore del quoziente superiore a uno, indica la possibilità, una volta rimborsato il debito, di erogare dividenti agli azionisti.

→ Il LLCR è il quoziente tra la somma attualizzata dei flussi di cassa disponibili per il Debt Service, compresi fra l’istante di valutazione e l’ultimo anno previsto per il rimborso dei finanziamenti, e il debito residuo considerato allo stesso istante di valutazione.

Il numeratore del rapporto rappresenta quindi il valore (attuale) dei flussi generati dal progetto su cui i finanziatori possono contare per il futuro rientro delle somme ancora dovute (espresse al denominatore).

In virtù di quanto esposto risulta pertanto chiaro che, più l’indice di copertura considerato assume valori superiori all’unità (punto di equilibrio), maggiore risulterà la solidità finanziaria dell’investimento e la garanzia del rimborso ottenuta dai finanziatori.

DOI 10.4439/cf3

Schema di asseverazione di un piano economico-finanziario

Schema di asseverazione di un piano economico – finanziario relativo a un progetto preliminare presentato da un promotore d’infrastrutture ai sensi dell’art. 37 – bis della legge n. 109/1994

Gentili Signori,

in relazione al progetto preliminare………………………………nonché alla relativa documentazione e ai dati che ci avete presentato in data ………………, vi facciamo presente quanto segue.

Premesso che:

- • la vostra società intende proporsi in qualità di promotore del progetto …………………….;

- • che la vostra società ha predisposto un piano economico – finanziario del progetto …………….., allegato alla presente, e l’ha sottoposto alla banca per il rilascio dell’asseverazione ai sensi dell’art. 37 – bis della legge n. 109/1994,

la Banca ………………….. assevera l’allegato piano economico e finanziario predisposto dalla vostra società attestandone la coerenza nel suo complesso sulla base:

- del prezzo che il promotore intende chiedere all’Amministrazione per l’affidamento della concessione;

- del prezzo che il promotore intende corrispondere all’Amministrazione per la costituzione o il trasferimento dei diritti;

- del canone che il promotore intende corrispondere all’Amministrazione aggiudicatrice;

- della durata della concessione;

- del tempo previsto per l’esecuzione dei lavori e per l’avvio della gestione;

- della struttura finanziaria;

- dei costi/ ricavi e dei tempi proposti e dei conseguenti flussi di cassa generati dal progetto.

La Banca ha inoltre verificato la congruenza dei dati forniti nel piano economico e finanziario con la bozza di convenzione presentata dalla vostra società.

Nello svolgimento dell’attività di cui sopra, la banca si è basata su dati e documentazione relativi al progetto da voi fornitici che non sono stati sottoposti a verifiche di congruità.

La vostra società si assume pertanto ogni responsabilità circa la veridicità e congruità dei suddetti dati e dei documenti presentati al riguardo nonché, più in generale, di qualsiasi altra informazione comunicata alla banca ai fini della redazione del presente documento.

Il presente documento non costituisce in alcun modo impegno da parte della banca al finanziamento del progetto.

La presente asseverazione è resa alla vostra società con l’espresso avvertimento che:

- la banca non svolge alcuna funzione di natura pubblica;

- la presente asseverazione non costituisce attività sostitutiva della funzione di verifica e valutazione della proposta del promotore, di competenza della Pubblica Amministrazione.

Come precisato dall’Autorità per la vigilanza sui contratti pubblici, con la determinazione n. 1 del 14 gennaio 2009 nell’asseverazione non rientra la valutazione della correttezza dei dati utilizzati per il piano economico-finanziario (ad esempio la domanda di servizio o la dimensione del bacino di utenza); l’asseverazione deve attestare la coerenza e l’equilibrio del piano e la capacità del progetto di generare cash flow tali da remunerare il capitale di rischio. Inoltre l’asseverazione non costituisce un impegno per la banca al successivo finanziamento del promotore

Bibliografia

Monti E., Manuale di finanza per l’impresa, Isedi, Novara, 2006.

Gatti S., Manuale del project finance, Bancaria editrice, Roma, 2006.

Forestieri G. (a cura di), Impresa, banche e mercati finanziari, Milano, 2007.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427