Cultura aziendale

e tecniche di gestione

Corporate finance

Fonti e strumenti finanziari

02 Maggio 2011 • di Giuseppe Ferrara

Basilea 3: l’approccio aziendale oltre la teoria

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Affermare che la crisi di liquidità è simile alla nebbia è un modo efficace e immediato per trasporre figurativamente la reale criticità che risiede in un’area aziendale. L’imprenditore tende a sottovalutare la stima del proprio fabbisogno finanziario futuro, lasciando gran parte della soluzione di questo problema, al momento in cui si concretizza. Purtroppo come in caso di nebbia, ci si rende conto di essa solo quando c’è. E niente è più pericoloso di trovarsi in mare aperto, nella nebbia e senza bussola.

Commenta (0 presenti)

Sommario

- I contenuti della nuova regolamentazione

- L’iter istruttorio nella richiesta di fido

- Il questionario tipo previsto dalla banca per l’affidamento

1. I contenuti della nuova regolamentazione

Nel dicembre 2009, la BIS (Banca dei regolamenti internazionali) ha pubblicato un documento, attraverso il quale definisce la base di discussione per i contenuti di Basilea 3. La versione definitiva entrerà in vigore il 2019, dopo un periodo di transizione, da stabilire nella durata. Prima di descrivere i punti di cambiamento, cerchiamo di comprendere quali sono gli attuali presupposti, dal lato delle banche, sulla base dei quali si è sviluppato l’attuale sistema del merito creditizio.

Le banche a seguito dell’Accordo di Basilea sono state incentivate a rafforzare i sistemi di gestione dei rischi e a migliorare le loro strategie in materia di capitale proprio. In particolar modo, il capitale rappresenta il fondamento della capacità di crescita futura di una banca e rappresenta una tutela a fronte di perdite inattese. Tuttavia, si è reso opportuno valutare quanto capitale una banca debba detenere a fronte dei rischi in essere, in modo da evitare che possano esserci probabilità d’insolvenze (livello di capitale troppo basso) o un uso inefficiente delle risorse (livello di capitale troppo alto). Al fine, quindi, di comprendere meglio le tutele messe in atto dalle banche, è necessario stabilire i concetti di perdita attesa e perdita inattesa.

Per comprendere una direzione da seguire, nell’attività di supporto alla valutazione del rischio di credito, è necessario fissare gli elementi di base sui quali esso si poggia.

Ma che cosa significa rischio di credito? Nella nostra accezione il rischio è strettamente collegato a un’eventuale perdita. In verità, si può rischiare di perdere, ma si può anche rischiare di guadagnare.

Tuttavia, il rischio di credito per la banca è legato alla perdita per insolvenza del debitore. Questa perdita, attraverso l’attività di risk management, è stata individuata nella sua definizione di “attesa”. Essa è calcolata dalla banca attraverso la probabilità di default (PD) e l’importo del credito in caso di default (LGD).

Tavola 1

C’è un’altra definizione di perdita collegata alla precedente: la perdita inattesa. Essa si presenta nel momento in cui si ha una variabilità della perdita attesa intorno al suo valore medio. Questo è il vero fattore di rischio per la banca. Ora, la perdita attesa di un portafoglio impieghi (pari alla media ponderata delle perdite attese degli impieghi che lo compongono) può essere stabilizzata attraverso un aumento del numero d’impieghi della stessa natura. La perdita inattesa, invece, può essere ridotta attraverso una politica di diversificazione del portafoglio per aree geografiche, settori produttivi e classi dimensionali.

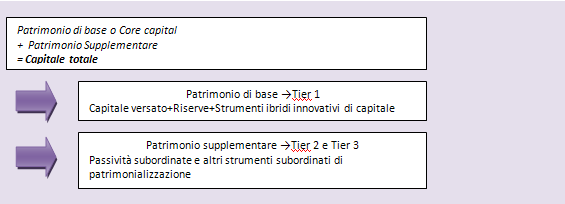

Descrivere la differenza della perdita attesa e della perdita inattesa aiuta a comprendere la logica di monitoraggio dei rischi delle banche in funzione del livello e della composizione del proprio patrimonio di vigilanza. In aggiunta, si rileva che le norme di vigilanza prudenziale vigenti sono rappresentate, prevalentemente, dai coefficienti patrimoniali minimi obbligatori. Tra questi c’è il coefficiente di solvibilità che prevede che il patrimonio delle banche debba rappresentare almeno l’8% del complesso delle attività ponderate in relazione ai rischi di perdita per inadempimento dei debitori. (Prestiti per cassa e crediti di firma). Ma che cosa è il patrimonio di vigilanza delle banche e da che cosa è composto?

Tavola 2

Il Tier 1 al suo interno ha il Core Tier 1 (Capitale+Riserve, al netto dell’avviamento) e si esprime in termini percentuali, in rapporto alle attività ponderate per il rischio. È il rapporto con il quale nel periodo nero della fine del 2008, tutte le banche si sono confrontate. Per fare un esempio diversi grossi istituti di credito arrivavano in quell’epoca a un Core Tier 1 del 5,5% - 6% circa, contro un rapporto stimato per il 2010 del 7%. Tale aumento non è stato indolore sia per le banche e sia per le aziende. Le prime hanno dovuto provvedere attraverso operazioni sul capitale proprio e con la sottoscrizione (per alcune) dei Tremonti-Bond (considerati strumenti ibridi innovativi di capitale), le aziende invece hanno subito un approccio più restrittivo nei confronti del merito creditizio, al fine di limitare le perdite inattese. La congiuntura economica ha fatto il resto.

Può essere utile considerare realmente i dati pubblicati da uno dei maggiori gruppi bancari italiani:

Tavola 3

Si comprende come il Core tier 1 ratio sia determinato da una parte del patrimonio di base Tier 1 (non evidenziata) rapportata alle attività di rischio ponderate. Dovrebbe essere non inferiore all’85% del Tier 1 (dai calcoli emergono € 27339 milioni per il 6/2010 e € 25677 milioni per il 12/2009).

Il disegno in fieri per il 2019, cioè Basilea 3, sarà caratterizzato da una graduale trasformazione.

Il patrimonio di base non dovrebbe più contenere i titoli ibridi e da esso, inoltre, saranno detratti:

- Crediti fiscali;

- Alcune partecipazioni;

- Interessi di minoranza (minorities).

Gli altri punti saranno:

- Aumento dei requisiti di capitale, richiesti a fronte di operazioni con derivati, operazioni a termine, cartolarizzazioni e finanziamenti a fronte d’investimenti finanziari;

- Livello massimo d’indebitamento, in rapporto al capitale di vigilanza. Leverage ratio = Attivo+ Esposizioni fuori bilancio/Patrimonio di base. (NB.: Lehman Brothers aveva un Leverage Ratio pari a 30)

- Meccanismi (buffer) per aumentare il capitale nelle fasi espansive dell’economia per poi utilizzarlo nelle fasi recessive;

- Introduzione di standard di liquidità a fronte degli impegni a breve e di quelli a medio/lungo termine

Tavola 4

Il passaggio alle direttive di Basilea 3 comporterà necessariamente una diversa impostazione dei presupposti di valutazione del merito creditizio.

Le imprese, dal canto loro, devono iniziare a prendere consapevolezza di questo prossimo scenario e devono prepararsi attraverso una rivisitazione graduale delle logiche economico-finanziarie e dei propri valori patrimoniali.

Le aziende per ottenere credito devono mettere le istituzioni creditizie nella condizione di credere nel futuro dell’impresa. Sta gradatamente evolvendosi un modello basato sull’interazione tra banca e impresa, al fine di definire i livelli d’intervento finanziario in sinergia con i programmi aziendali.

L’impresa, quindi, è costretta a pianificare realmente la propria attività, per esprimere compiutamente il proprio futuro operativo, anche esprimendo scenari diversi, e individuando i momenti, le modalità e le entità delle proprie esigenze finanziarie.

La banca si baserà sui bilanci storici, ma vorrà capire (e al limite condividere se decide di affidarla) il futuro dell’azienda, attraverso un piano economico-finanziario, il quale diventerà un punto di riferimento per gli interventi creditizi da adottare.

Uno spaccato di processo istruttorio, oramai applicato da molti istituti di credito, è il seguente:

- accertamento dei dati e raccolta delle informazioni (da fonti interne ed esterne);

- analisi qualitative (andamento del settore, politiche gestionali dell’azienda);

- analisi quantitativa a consuntivo (analisi di bilancio e relativi indici/flussi);

- analisi quantitativa previsionale (piano economico/finanziario/ patrimoniale e budget di tesoreria);

- note istruttorie.

Tuttavia, le piccole e medie imprese non sono adeguatamente attrezzate per esprimere il loro percorso in maniera “bancabile” e, quindi, hanno l’estrema necessità di un’entità esterna che riesca a trasformare le idee in numeri. Hanno, altresì, l’esigenza di controllare e giustificare in maniera credibile gli scostamenti dai valori espressi (controllo di gestione) per essere adeguati in fase di revisione/verifica del credito.

In altre parole, si deve cambiare la cultura di approccio con il sistema bancario, il quale non è un’entità assistenziale, ma mira a guadagnare dal proprio business.

Di conseguenza, è necessario impostare la richiesta di fido in modo che possa risultare coerente con i valori contabili dell’azienda e con le prospettive di crescita.

In definitiva, si avrà una specie di vincolo contrattuale tra banca e impresa nella realizzazione di una reale pianificazione (da realizzare necessariamente con l’intervento dei consulenti aziendali). Questo comportamento andrà a ricalcolare sia la perdita attesa sia la perdita inattesa, nell’ambito del rischio di credito. L’impresa dovrà rendere credibile, quindi, la richiesta di fido affinché sia redatta per esprimere un percorso aziendale (e non per riempire degli spazi vuoti).

È un’operazione necessaria specialmente per le PMI, le quali sono le entità che hanno più bisogno di assistenza consulenziale e non sono più piccole delle grandi imprese, ma sono diverse in termini di competenze possedute, di funzionamento dei processi decisionali e di disponibilità delle risorse finanziarie.

2. L’iter istruttorio nella richiesta di fido

La richiesta di fido nasce dal lato banca, com’è intuibile, dal modulo di “domanda di fido”, simile in tutti gli istituti di credito, che mira ad avere una sintesi delle informazioni aziendali. A questo modulo sono, poi, allegati tutta una serie di documenti, attraverso i quali si inizia a valutare più approfonditamente la richiedente (così come indicato nel paragrafo precedente). Dopo aver superato l’esame istruttorio, la pratica viene analizzata dall’organo proponente per l’entità delle linee di credito richieste e la proposta (o concessione se in autonomia) per la delibera definitiva. È un percorso piuttosto lungo, durante il quale ci sono diversi interventi e pareri, a causa dell’incontro (scontro) di due anime all’interno della banca. La prima è quella commerciale, la quale punta a valutare la pratica/operazione prevalentemente in tale ambito e si ritrova nelle filiali e/o nei gestori degli affidamenti. La seconda risiede negli uffici interni e valuta l’operazione da un’angolazione diversa, puntando prevalentemente sull’assunzione del rischio. Sono due componenti da amalgamare senza far prevalere nessuna delle due.

È ovvio che le fasi d’istruttoria, proposta e delibera si differenziano, in virtù del fatto che la pratica sia di nuova concessione o di rinnovo. Nel primo caso il processo è più lungo, in quanto mira ad accertare la bontà della relazione su aspetti privi di qualsiasi esperienza. Nell’altro caso, la banca possiede già una storicità andamentale della relazione e tende, quindi, a verificare maggiormente attraverso i documenti e le dichiarazioni dell’affidata, i dati di cui è in possesso.

Ai documenti contabili e alle informazioni recepite attraverso il sistema, si affianca solitamente un questionario nel quale sono richieste delle notizie di carattere specifico dell’azienda, su aspetti finanziari, economici e anche imprenditoriali. Una serie di domande tipo sono riportate di seguito:

3. Il questionario tipo previsto dalla banca per l’affidamento

Management e Organizzazione

- Esistenza nell’impresa di figure con capacità adeguate a garantire la continuità?

- Esperienza nel settore da parte del management?

- Il management ha ottenuto buoni risultati in passato?

Mercato e sistema competitivo

- L’azienda opera principalmente in mercati monopolistici?

- È in possesso di un adeguato livello tecnologico?

- L’azienda investe in ricerca e sviluppo?

- Sono state ottenute certificazioni ambientali?

Diversificazione operativa

- Esiste una diversificazione produttiva?

- Esiste una diversificazione commerciale?

Finanza

- La compagine sociale e il management prevedono di aumentare la capitalizzazione della società?

- Si fa ricorso a destinazione specifica di patrimoni societari per specifici affari a favore di terzi?

- Esistono rate arretrate o anticipi scaduti?

Modalità di finanziamento

- Si fa ricorso a operazioni di smobilizzo crediti tramite factoring?

- Si fa ricorso a operazioni di leasing?

- Si fa ricorso a forme d’assicurazione del credito?

- Si è beneficiato di garanzie rilasciate a favore della società da parte di Consorzi Fidi o altre Istituzioni nazionali o comunitarie negli ultimi tre anni?

- Si fa ricorso a forme di copertura per rischi di tasso/cambio?

- Si fa ricorso a forme di copertura assicurativa per rischi operativi, previdenza e TFR?

Flussi d’incasso e pagamento

- Modalità d’incasso e tempi medi d’incasso in giorni;

- Modalità di pagamento e tempi medi di pagamento in giorni.

Notizie sull’esercizio in corso

- Numero dei mesi trascorsi da inizio esercizio;

- Fatturato;

- Risultato economico stimato.

Come si può notare il questionario tocca diversi aspetti aziendali. Esso mira a far emergere le capacità imprenditoriali nella conduzione del momento, ma cerca anche di comprendere il futuro manageriale dell’azienda considerata. È un aspetto da non sottovalutare, in quanto il passaggio generazionale è un momento molto delicato che preoccupa molti imprenditori (e di conseguenza anche i finanziatori). In questi casi (in particolar modo per le piccole/medie imprese) è consigliabile dare visibilità ai potenziali eredi, al fine di farli conoscere (e di verificare/correggere le capacità). Il questionario vuole, anche, mettere in luce il mercato in cui opera l’azienda, la visibilità percepita dalla stessa, nonché lo stadio in cui si trova (evolutivo o di maturità). Per quanto concerne le modalità di finanziamento, ritengo che si tratti d’informazioni che in realtà vogliono confrontare le dichiarazioni dell’imprenditore/manager, con quelle che emergono (quasi tutte) dall’analisi della Centrale Rischi (attuale e storica).

La Centrale Rischi è sorta nel 1962 ed è affidata alla Banca d’Italia; censisce gli affidamenti di tutto il sistema bancario e le garanzie collegate. Le categorie di fidi sono espresse per accordato e utilizzato.

In merito ai flussi d’incasso e pagamento, le domande hanno un duplice scopo. Il primo è conoscitivo e il secondo è di confronto con il lavoro canalizzato sulla banca. Un dato importante, che si collega alle modalità d’incasso, è la percentuale d’insoluti, presente in ogni rapporto affidato. Essa dimostra le presentazioni di portafoglio e di assegni non andate a buon fine. È indispensabile conoscere questa percentuale in quanto la banca pone maggiore attenzione sulla “carta” presentata e ha un immediato supporto a eventuali richieste di aumento delle linee di credito dedicate. La percentuale insoluti è considerata anche al fine di eseguire delle rettifiche, sul valore dei crediti commerciali espressi in bilancio.

DOI 10.4439/cf2

Un caso aziendale

I dati di bilancio e finanziari

Dopo aver espresso le dinamiche lato banca, cerchiamo di comprendere come un’azienda potrebbe cambiare il proprio contatto con il mondo creditizio, anticipando le consapevolezze della propria situazione. Il fine è sempre quello di approcciarsi alle fonti di finanziamento necessarie, in un momento di sviluppo aziendale e di necessità, quindi, di liquidità.

Per far questo, riporto un bilancio sintetico di un’azienda manifatturiera, nella versione originale e con le opportune modifiche per migliorare il rating.

Conto Economico

Stato patrimoniale

A questi due documenti bisogna collegare anche:

- il rendiconto finanziario (di liquidità);

- il budget di tesoreria.

L’analisi quantitativa e il processo di scoring

Ora, cerchiamo di comprendere come potrebbero cambiare gli elementi caratteristici dello scoring, per una richiesta di affidamento bancario.

Si considera, quindi, esclusivamente l’aspetto quantitativo dell’analisi del rating (secondo i principi di Basilea è quello che pesa maggiormente).

Elementi dello scoring:

- Elasticità aziendale;

- Capitalizzazione dell’impresa;

- Copertura delle immobilizzazioni;

- Elasticità finanziaria;

- Situazione economica in evoluzione;

- Situazione finanziaria prospettica.

Lo scoring quantitativo di ogni elemento è determinato dal seguente rapporto:

Scoring creditizio

Scoring flusso corrente

Questo scoring è composto di due indici provenienti dal budget di tesoreria e dal rendiconto finanziario. Applichiamo a ciascuno degli indici valore -1, per i due anni, in quanto non abbiamo, in questa sede, la possibilità di calcolarli.

È un modello molto semplice che può essere applicato per avere un’idea di come potrebbe essere considerata l’azienda dal sistema creditizio. In definitiva, bisogna verificare se l’azienda ha un aumento del punteggio complessivo di scoring, in modo da ottenere, in fase di analisi bancaria, una valutazione adeguata nell’aspetto quantitativo del processo creditizio. Un indicatore d’immediata rilevanza è rappresentato dal rapporto tra la posizione finanziaria netta e il Mol. Esso non deve essere superiore a 4. Nel caso dell’azienda considerata nel primo anno è pari a 5,74, mentre nel secondo anno si riduce a 3,07.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427