Cultura aziendale

e tecniche di gestione

Impresa globale

Studi comparativi cross-country

26 Aprile 2012 • di Paolo Bettiol

Turchia: il contesto economico e istituzionale

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

E' questo il primo di una serie di interventi dedicati all'analisi dei mercati esteri: si presenta una panoramica del quadro istituzionale ed economico del paese turco. L’intento è di offrire una prima aggiornata lettura delle opportunità di investimento per gli operatori italiani.

Commenta (0 presenti)

Sommario

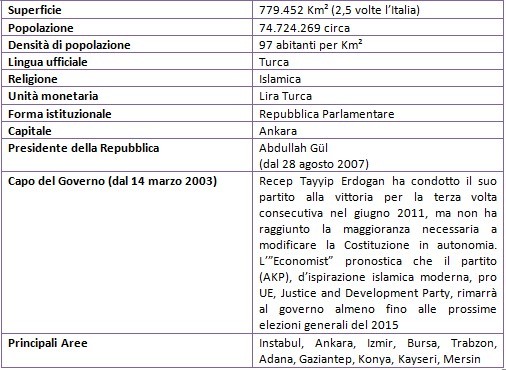

1. Indicatori principali

2. Overwiew

3. Investimenti esteri

4. Novità e accordi quadro

5. Fiscalità in breve

1. Indicatori principali

2. Overview

La Turchia è uno Stato laico e democratico. Il Presidente viene eletto dal Parlamento per un mandato di quattro anni, mentre il Primo Ministro è nominato dal Presidente.

Un'economia diversificata, la vicinanza all'Europa, al Medio Oriente, al Nord Africa ed all’Eurasia, l'integrazione con i mercati europei, una forza lavoro giovane e vivace, la gestione economica, sono tutti fattori che rendono la Turchia una economia forte. L’economia della Turchia è determinata principalmente dalla domanda dei consumatori privati. L'industria è dominata dalla produzione, in particolar modo, di beni di consumo.

In generale, la Turchia non ha il controllo dei prezzi, sebbene il governo fissi i prezzi per alcuni prodotti. Tuttavia, i prezzi dei prodotti farmaceutici sono sotto un controllo molto rigoroso e soggetto a limitazioni tariffarie indicate dal Ministero della Salute. Inoltre c’è da ricordare che la legislazione turca vieta la concorrenza sleale e delle leggi speciali sono state emanate a tutela della concorrenza.

3. Investimenti esteri

Le esportazioni turche sono principalmente composte da beni di consumo e da beni intermedi, mentre un ruolo minore, seppure in forte crescita, è occupato dai beni di investimento; le importazioni sono costituite essenzialmente da beni capitali, seguiti dai beni intermedi e a lunga distanza dai beni di consumo.

Il governo turco incoraggia gli investimenti esteri; la legge sugli investimenti diretti esteri del 2003 e le sue successive norme di attuazione hanno eliminato la maggior parte delle restrizioni relative agli investitori stranieri, equiparando questi ultimi agli investitori nazionali (un nuovo codice commerciale entrerà in vigore dal 1 luglio 2012). Gli investitori esteri possono detenere partecipazioni fino al 100%, ad esclusione di alcuni settori strategici (ad es. telecomunicazioni, energia e difesa), dove permangono alcune restrizioni.

In Turchia è possibile la costituzione di una impresa interamente a capitale straniero, anche se viene preferita la costituzione di imprese miste.

Alcune disposizioni consentono il libero trasferimento dei profitti, tasse e royalties, così come il rimpatrio dei capitali.

Il flusso d’investimenti diretti esteri beneficia delle novità introdotte dalla riforma in materia. I settori di maggiore interesse per gli investitori stranieri in questi ultimi anni sono stati il manifatturiero, quello della vendita al dettaglio, delle intermediazioni finanziarie e il settore immobiliare.

La Turchia ha firmato accordi di promozione e protezione degli investimenti esteri diretti con molti paesi e sta gradualmente armonizzando il sistema di incentivi basandosi sulle linee guida di riferimento dell’Unione Europea e della World Trade Organization (WTO). Naturalmente il programma degli incentivi per gli investimenti viene costantemente modificato per promuovere gli investimenti nei settori chiave quali la produzione, il settore dei servizi ed dell’energia.

L’Italia è il quarto partner commerciale della Turchia dopo Germania, Russia e Cina. Nel 2011 il saldo commerciale tra i due paesi è stato pari a 2,9 miliardi di euro, in aumento del 133% rispetto all’anno precedente a causa della crisi internazionale. Le importazioni, pari a 5,1 miliardi di euro, sono aumentate del 16%; mentre le esportazioni italiane, pari a 8 miliardi di euro, sono diminuite del 42%. I prodotti maggiormente richiesti dal mercato turco sono stati quelli della meccanica strumentale (24% delle esportazioni totali), autoveicoli ed altri mezzi di trasporto (12%), metallurgia e prodotti in metallo (12%). Vi è una stima di crescita (fonte SACE ed ISTAT) delle esportazioni italiane di beni in valore in Turchia del 9,3% nel 2012In particolare i tassi di crescita più elevati riguarderanno l’esportazione di mezzi di trasporto, di metalli e prodotti della metallurgia.

4. Novità e accordi quadro

Dal 22 al 24 marzo 2011 si sono svolti una serie di incontri per dar seguito al progetto “Anatolia Sud-Orientale (GAP)”, di valenza strategica per la Turchia per le ricadute economiche ed i numerosi interventi previsti, che rappresenta uno dei più importanti progetti di sviluppo socio-economico della zona, compresa tra l’Europa e il Vicino Oriente, sino al Caucaso ed al Mar Caspio; questo dovrebbe non solo assicurare l’espansione del potenziale idroelettrico e l’irrigazione di vaste aree del paese, ma soprattutto lo sviluppo in settori strategici quali l’agricoltura tradizionale e biologica, il floro-vivaismo, l’agroindustria, le infrastrutture urbane rurali e industriali, l’energia rinnovabile.

I principali accordi quadro siglati con l’Italia sono:

• Convenzione sulla protezione giudiziaria e l’assistenza reciproca delle autorità giudiziarie in materia civile e penale e l’esecuzione delle decisioni giudiziarie (10.08.1926);

• Accordo sui trasporti internazionali su strada con 2 protocolli e 2 tabelle (30.06.1971);

• Protocollo di modifica del protocollo 1 dell’accordo del 30.06.1971 relativo ai trasporti internazionali su strada (14.06.1971);

• Accordo sulla cooperazione economica industriale e tecnologica con scambio di note (16.12.1976);

• Accordo per evitare la doppia imposizione sui redditi derivanti dalla navigazione aerea e marittima con scambio di note (29.09.1981);

• Accordo per la cooperazione nel settore turistico (13.06.1986);

• Accordo per evitare le doppie imposizioni in materia di imposte sul reddito e prevenire le evasioni fiscali con protocollo (27.07.1990);

• Accordo per la promozione e protezione degli investimenti (3.03.2004).

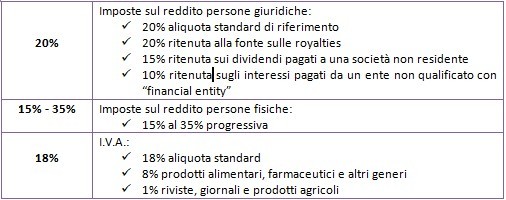

5. Fiscalità in breve

Le imposte prevalenti in Turchia sono quelle sul reddito e quelle sugli affari. Tra le prime ricordiamo la categoria delle imposte sul reddito delle persone fisiche e l’imposta sul reddito delle società; mentre per le seconde si ricorda l’imposta sul valore aggiunto, l’imposta speciale sul consumo, le imposte sulle transazioni bancarie ed assicurative, l’imposta di bollo, l’imposta speciale sulle comunicazioni e l’imposta sul consumo.

I residenti sono soggetti sull’intero ammontare del loro reddito indipendentemente dalla loro provenienza. I non residenti sono soggetti alla tassazione solo sui redditi prodotti in Turchia e seguendo gli stessi criteri di applicazione fiscale dei residenti. Inoltre i non residenti sono tenuti a pagare una tassa sul reddito ottenuto attraverso il lavoro subordinato, la proprietà o il possesso, le transazioni commerciali o qualsiasi altra attività che generi un profitto, ma solo per il reddito maturato in Turchia.

Per quanto riguarda l’imposta sulle società, sono soggette tutte le società di capitali, le cooperative, gli enti pubblici economici, gli enti commerciali e le joint venture. Ci sono due regimi a seconda della residenza della società: la tassazione piena e quella limitata; l’aliquota è pari al 20%. Nel 1985 è stata introdotta l’IVA, questa è applicata all’atto dell’importazione o alla fine del processo produttivo, secondo aliquote che variano dal 10% all’87%.

Alle società non residenti vengono invece applicate le seguenti trattenute:

• I dividendi sono soggetti a un'aliquota del 15 %

• Gli interessi sui certificati e sulle obbligazioni del Tesoro riscossi da società non residenti sono soggetti a un'aliquota dello 0 %

• Gli interessi su altri certificati e obbligazioni riscossi da società non residenti sono soggetti a un'aliquota dello 0 %, mentre il prelievo sugli interessi generati dai depositi bancari è pari al 15%

• Gli utili per azione versati da banche di partecipazione sulla base di conti di partecipazione sono soggetti a un'aliquota del 15%.

• Gli accordi di riacquisto sono soggetti a un'aliquota del 15%.

La Turchia ha un regime per le holding in base al quale non è dovuta alcuna imposta sulle società o ritenuta alla fonte sui dividendi pagati tra società residenti. Inoltre non esiste alcun consolidamento fiscale quindi ogni società all'interno di un gruppo è tassata separatamente. I dividendi percepiti da una società turca da parte di una società straniera possono anche essere esenti dall'imposta sulle società a condizione vengano rispettate determinate condizioni. Vi è l'esenzione del 75% per le plusvalenze sulla vendita di azioni di una società turca; inoltre esiste un’esenzione totale per la disposizione di azioni di una società estera.

Recentemente sono state introdotte delle nuove regole anti-evasione fiscale previste per i contribuenti che riguardano, nello specifico, la disciplina del “transfer pricing” e delle “controlled foreign companies”. Il provvedimento turco nr. 5588 introduce nuove regole sui prezzi di trasferimento applicati alle transazioni tra imprese individuali e persone fisiche a queste "collegate" stabilendo che tali prezzi devono essere calcolati secondo l’ormai noto principio dell’arm’s lenght. Tale principio prevede, in sostanza, che il prezzo applicato a queste transazioni deve essere uguale a quello che sarebbe applicato in una transazione analoga tra parti non collegate.

La nuova norma identifica come parti collegate all’imprenditore individuale, il coniuge legalmente sposato, i parenti e gli affini, le società, residenti o non, nelle quali l’imprenditore è socio, i soci di tali società e le società direttamente o indirettamente controllate da queste. Qualora tra queste parti avvenga un trasferimento con un prezzo che non risponde al principio dell’ arm’s lenght, la stessa viene considerata parzialmente o totalmente non deducibile ai fini della determinazione del reddito imponibile

La novità più rilevante per le “cfc” riguarda la partecipazione diretta o indiretta di almeno il 50% delle azioni o dei diritti di voto di una società “cfc” residente in uno Stato a fiscalità privilegiata e detenuta da azionisti residenti in Turchia. La tassazione avviene indipendentemente dal fatto che la distribuzione dei rispettivi dividendi sia avvenuta o meno. Inoltre si ricorda che vi è una ritenuta fiscale del 30% sui pagamenti effettuati da un imprenditore turco a soggetti residenti in Paesi a fiscalità privilegiata.

Infine c’è da notare che in Turchia ha suscitato particolare clamore le reazioni degli investitori e delle Istituzioni Finanziarie Internazionali nei confronti del progetto di legge presentato in parlamento nel maggio 2010 relativo alla “Fiscal Rule”, ossia i criteri di disciplina fiscale cui si sarebbero dovute ispirare le leggi di bilancio (a partire da quella per il 2011). La Fiscal Rule, decantata quale modello di disciplina fiscale per tutti i Paesi europei, si proponeva in particolare una riduzione del deficit pubblico sino all’1% del PIL nel medio termine e avrebbe dovuto consentire, secondo le Autorità turche, il calo del debito pubblico sino al 30% del PIL nei prossimi 10 anni. Elementi di forza dei nuovi criteri sarebbero inoltre stati il loro raggio d’azione, esteso a tutto il settore pubblico (centrale e locale), e la possibilità di adattarsi al ciclo economico (con riduzioni del deficit maggiori nel caso in cui la crescita del PIL reale ecceda quella potenziale e viceversa). Purtroppo l’esame della Fiscal Rule da parte del Parlamento ha poi subito una battuta d’arresto e da successive dichiarazioni da parte di esponenti governativi è stato chiaro che la sua approvazione era per il momento da ritenersi sospesa.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427