Cultura aziendale

e tecniche di gestione

Impresa globale

Studi comparativi cross-country

27 Dicembre 2012 • di Paolo Bettiol

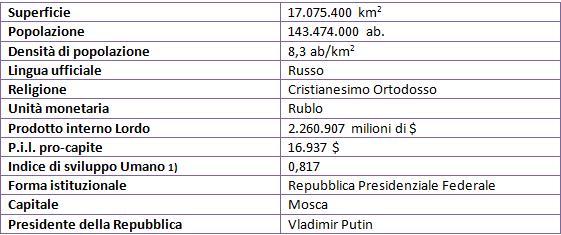

Russia: il contesto economico e istituzionale

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

La Russia, tra le grandi economie mondiali emergenti, è stata fino a pochi anni fa al terzo posto per dinamicità di sviluppo, dopo Cina e India. A causa della crisi finanziaria del 2008/2009, il Paese ha subito perdite di capitale maggiori rispetto al previsto e un lieve aumento della povertà.

Fortunatamente nel 2012 la situazione economica e fiscale è ritornata su valori positivi: il PIL

ha registrato, nel primo semestre, una crescita del 4,3%, favorita in particolare dall’aumento delle quotazioni degli idrocarburi e da un importante afflusso di capitali. Da notare anche l’ottimo trend negli scambi con l’estero: le importazioni sono aumentate del 30,2% per effetto della svalutazione del rublo, le esportazioni di circa il 30%, sostenute dall’aumento del prezzo del petrolio.

Commenta (0 presenti)

Sommario

1. Principali indicatori macroeconomici e relativo quadro

2. Rischio paese

3. Prospettive future

4. Principali trattati e interscambio con l’Italia

5. Settori trainanti e opportunità

6. Opportunità per le PMI

7. Fiscalità

8. Riferimenti

1) L'Indice di sviluppo umano (in inglese: HDI-Human Development Index) è un indicatore di sviluppo macroeconomico realizzato dall'economista pakistano Mahbub ul Haq nel 1990. È stato utilizzato, accanto al PIL (Prodotto Interno Lordo), dall'Organizzazione delle Nazioni Unite a partire dal 1993 per valutare la qualità della vita nei paesi membri. Lo sviluppo umano coinvolge e riguarda alcuni ambiti fondamentali dello sviluppo economico e sociale: la promozione dei diritti umani e l'appoggio alle istituzioni locali con particolare riguardo al diritto alla convivenza pacifica, la difesa dell'ambiente e lo sviluppo sostenibile delle risorse territoriali, lo sviluppo dei servizi sanitari e sociali con attenzione prioritaria ai problemi più diffusi ai gruppi più vulnerabili, il miglioramento dell'educazione della popolazione, con particolare attenzione all'educazione di base, lo sviluppo economico locale, l'alfabetizzazione e l'educazione allo sviluppo, la partecipazione democratica, l'equità delle opportunità di sviluppo e d'inserimento nella vita sociale.

1. Principali indicatori macroeconomici e relativo quadro

La situazione economica della Federazione Russa presenta fattori di rischio, principalmente legati alla situazione internazionale. Dopo un anno di crisi (2009) e due anni di ripresa (2010 e 2011) l’economia russa ha sostanzialmente recuperato i livelli pre-crisi.

Il 2011 si è chiuso, secondo le stime del Ministero dello sviluppo economico, con un +4,3% sull’anno precedente e per il 2012 la crescita dovrebbe essere del 3,5% (stima tagliata al ribasso da FMI, Banca Mondiale). Si tratta di risultati buoni, specie se confrontati a quelli europei. Non mancano però i rischi, legati soprattutto alla dipendenza dell’economia russa dal prezzo del petrolio.

Il primo trimestre del 2012 (gennaio-febbraio-marzo) è stato un periodo di crescita limitata. Il Pil è cresciuto del 2,8% rispetto allo stesso trimestre del 2011 e benché inferiore alle stime del governo (+5,1%) segnala un buon periodo per l’economia russa. Febbraio ha rafforzato questa tendenza. Se a gennaio 2012 la produzione industriale era stata dello 0,6% inferiore rispetto a quella del mese precedente, a febbraio si è tornati in territorio positivo con un +0,8% sul mese precedente. I settori trainanti sono stati l’agricoltura (dopo il terribile 2010) e l’edilizia, mentre i settori legati all’export di materie prime hanno fatto registrare a ottobre, per il terzo mese consecutivo, una riduzione del giro d’affari, segno del rallentamento dell’economia globale e della ridotta competitività delle grandi aziende russe del gas e del petrolio.

Il secondo trimestre è stato più difficile. Il peggioramento della situazione internazionale si riflette sull’economia russa e la crescita è scesa al 4,1%. A questo si aggiunge una tendenza alla discesa dei prezzi del petrolio a seguito della crisi sui mercati mondiali.

Secondo gli esperti questa situazione potrebbe manifestare le sue criticità dal mese di settembre 2012 in avanti con un deficit di bilancio dell’1% (invece del rilevante avanzo del 2011), e dal 2014, con un deficit delle partite correnti. Questa previsione è condivisa dal Ministero dello sviluppo economico.

Il balzo delle importazioni russe non è bilanciato da eguale sviluppo delle esportazioni e l’ingresso nel WTO, pur beneficiando alcuni settori (esportazione dell’acciaio in particolare), non sembra poter risolvere la questione (anzi, potrebbe diminuire la convenienza di assemblare vetture e produrre pezzi in Russia).

Sul piano internazionale, l’elemento più importante è la recessione globale. Se l’Europa e la Cina, fra i maggiori acquirenti di gas e petrolio russo, dovessero vivere una recessione lunga e seria, e i prezzi del greggio per conseguenza calare, la situazione di Mosca potrebbe peggiorare. Benché i prezzi immobiliari siano cresciuti a seguito di dinamiche reali importanti (concentrazione della popolazione nelle aree urbane della Russia europea), non è da escludere una forte componente speculativa e inoltre una domanda crescente, ma non necessariamente sostenibile. Le famiglie russe hanno un crescente indebitamento dinanzi a tassi sulle ipoteche relativamente bassi. Quanto questo indebitamento sia sostenibile non è chiaro.

Le imprese, invece, hanno immobilizzato ingenti riserve e non investono (con l’esclusione delle imprese di stato e minerarie). Un’improvvisa caduta dei prezzi del greggio potrebbe creare situazioni difficili per le famiglie e per le banche, già oggi in crisi di liquidità (il deflusso dei capitali ha raggiunto quest’anno un livello record di 84 miliardi di dollari).

Nonostante i futures sul greggio annuncino prezzi in discesa, a breve termine un paradossale aiuto ai russi potrebbe venire dall’inasprimento del conflitto nel Golfo Persico. La fine dell’export iraniano di materie prime energetiche farebbe scattare i prezzi all’insù. L’attuale situazione di tensione è responsabile del perdurare dei prezzi elevati, nonostante l’economia abbia un andamento piuttosto deludente in quasi tutti i paesi del mondo e in particolare sia atteso il rallentamento cinese. Il 2011 si è chiuso con un avanzo della bilancia commerciale di 210,7 miliardi di dollari.

2. Rischio Paese

Nella classifica rischio-paese, aggiornata a marzo 2012, la SACE colloca la Federazione russa nella categoria di rischio OCSE medio con outlook stabile. SACE cosi riassume i principali rischi legati alla Russia:

• Rischio politico. Le elezioni presidenziali di marzo 2012 hanno sancito il ritorno alla presidenza del premier uscente Vladimir Putin, che si appresta così a iniziare il suo terzo mandato come presidente della Federazione Russa. La nomina di Medvedev a primo ministro garantisce continuità nella linea politica ed economica del paese.

• Rischio economico. Superata la recessione del 2009, l’economia russa ha ripreso a crescere con moderazione, trainata da un andamento al rialzo del prezzo degli idrocarburi e da politiche economiche espansive. Il tasso d’inflazione rimane a livelli piuttosto elevati.

• Rischio finanziario e operativo. Le autorità hanno gestito con successo la crisi di liquidità del 2009-2010. Il rischio principale è costituito dal deterioramento degli asset bancari, in particolare a causa dell’aumento dei crediti in sofferenza. L’attività degli investitori può essere ostacolata dalla limitata trasparenza del sistema e dall’elevata burocrazia.

Merita particolare attenzione l’analisi del rischio finanziario e del rischio operativo poiché incidono diverse variabili su tali indicatori:

- Struttura del sistema. Il sistema bancario russo è dominato dalle banche statali e i cinque principali istituti del paese, tutti statali, controllano il 43% delle attività totali. Nonostante il processo di consolidamento attuato, il settore è molto segmentato con più di 1000 istituti di credito operanti nel paese, molti dei quali di piccole dimensioni e con singolo azionista. Gli istituti di credito privati stranieri, sebbene in crescita, rivestono ancora un ruolo minore. Le banche italiane operanti nel settore sono: Banca Intesa Sanpaolo (ZAO Banca Intesa, KMB- Bank) e Gruppo Unicredit (International Moscow Bank).

- Performance. Nonostante i progressi fatti in tema di regolamentazione e supervisione bancaria, il sistema presenta ancora lacune. Il livello d’intermediazione creditizia è contenuto e l’accesso al credito delle piccole e medie imprese è limitato. L’iniezione di liquidità successiva alla crisi del 2009 ha contribuito a preservare la stabilità del sistema, testimoniando l’impegno del governo e della Banca centrale a sostenere il settore in situazioni di difficoltà. Il sistema tuttavia presenta elementi di criticità, legati prevalentemente all’aumento dei crediti in sofferenza (non-performing loans). Maggiormente a rischio restano le banche private medio-piccole che hanno minori possibilità di rifinanziamento e di minor sostegno da parte dello stato.

- Mercato azionario. Il principale indicatore del mercato azionario russo è il RTS index, denominato in dollari e composto di 50 titoli, e dal MICEX, denominato in rubli e che registra il 98% delle transazioni sulle borse russe. Il mercato azionario non è una delle principali fonti di finanziamento per l’economia russa e, conseguentemente, le fluttuazioni hanno avuto un impatto relativo sulle imprese.

- Sistema legale. Il paese ha compiuto progressi negli ultimi anni nell’adozione di un quadro normativo coerente, soprattutto per uniformare la legislazione regionale a quella federale. Il problema principale è comunque legato all’enforcement di tali provvedimenti. Il sistema giudiziario è burocratizzato e dotato di limitata indipendenza dal potere politico. La corruzione e la scarsa trasparenza possono costituire un freno all’attività degli investitori.

- Atteggiamento nei confronti degli investitori esteri. L’atteggiamento delle autorità verso l’afflusso di capitali esteri è positivo, anche se la mancanza di una regolamentazione chiara in materia disincentiva gli investitori. L’accesso e la partecipazione delle imprese straniere in alcuni settori strategici (difesa, energia, estrazione mineraria) sono limitati e regolati da una legge adottata nel 2008. Vi sono alcuni settori che beneficiano degli aiuti di stato: nanotecnologia, agricoltura, aerospaziale, trasporto aereo e navale. Molte regioni hanno approvato leggi e programmi specifici per attrarre un flusso maggiore d’investimenti.

3. Prospettive future

Il quadro di bilancio per il 2012-2014 approvato dal governo rappresenta un marcato allentamento sulla politica fiscale.

Nel 2012 l’economia russa ha rallentato la corsa avviata nella seconda metà dell’anno 2011. Per adesso la maggioranza degli istituti di previsione, tra cui Troika Dialog, è concorde su una crescita del P.i.l. di poco inferiore al 4% nel 2012.

Si auspica che nel 2012-2013 il deficit di bilancio sia del 2,7% del PIL, con una lieve contrazione, e nel 2014 sia del 2,3%. Secondo alcune previsioni, nel 2012 il prezzo del petrolio sarà di 93 dollari al barile, salendo a 97 nel 2014; si presume, inoltre, che le entrate del petrolio e del gas copriranno il 38% delle spese.

Il quadro di bilancio prevede una contrazione del deficit non petrolifero dall’11,7% del PIL per il 2011 al 10% per il 2014. Nonostante questa contrazione, il piano di bilancio federale rimane molto ancorato alle entrate dal petrolio e dal gas. Il Ministero delle Finanze stima che il bilancio federale potrebbe essere in equilibrio nel 2012-2014.

Senza riforme di bilancio, l’obiettivo primario del governo di riportarlo all’equilibrio entro il 2015, è improbabile che venga soddisfatto.

Il quadro di bilancio per il 2012 mostra un aumento dell’11% della spesa rispetto al 2011, con la maggior parte dell’aumento per le questioni sociali, come le pensioni e le politiche pubbliche, in vista delle prossime elezioni presidenziali.

Le entrate sono destinate ad aumentare solo del 3% nel 2012, in parte per effetto del calo previsto del petrolio e del gas fatturato ai prezzi più bassi. Si potrà riflettere sull’effetto del taglio proposto negli oneri sociali, essenzialmente l’imposta sui salari, dal 34% nel 2011 al 30% nel 2012 (e dal 26% al 20% per le piccole imprese). Questo sarà in parte compensato da imposte crescenti sui salari più alti.

Per quel che riguarda l’economia reale, segnali positivi come la crescita degli investimenti (+6,5%) si mescolano con aspetti negativi quali il deciso rallentamento della produzione industriale nel primo semestre 2012.

Il sistema bancario appare squilibrato, mentre non è chiaro quanto sia sostenibile l’espansione del credito alle famiglie registrata nel corso dell’anno con diffuse ipoteche. Inoltre, il rublo dovrebbe mantenersi sostanzialmente stabile su livelli di poco superiore a quelli raggiunti a settembre secondo le previsioni degli esperti intervistati dal centro per lo sviluppo economico della Scuola Superiore di Economia di Mosca. Ma è molto difficile fare previsioni nel contesto turbolento dei mercati di questi giorni.

L’inflazione segnala un relativo successo delle politiche perseguite dalla Banca centrale di Russia e l’anno è terminato con un’inflazione non molto superiore al 7%. Sorprese potrebbero venire nel corso del 2012 dall’evoluzione della situazione politica, con l’indebolimento degli assi tradizionali della politica russa, mentre nuove opportunità per gli imprenditori italiani offre l’ingresso della Russia nell’Organizzazione mondiale del commercio.

Importante per gli imprenditori italiani potrebbe essere l’inizio delle trattative per l’abolizione del regime dei visti fra UE e Federazione Russa, decretato il 15 dicembre 2011 nel corso dell’incontro bilaterale. Prima che arrivino risultati concreti, tuttavia, dovranno passare probabilmente degli anni.

Inoltre, è essenziale ricordare la grande diffusione che internet sta avendo fra i consumatori russi, soprattutto giovani. Secondo la compagnia Comscore, la Russia sarebbe in Europa il primo paese per numero di utenti internet, superando la Germania (50,8 milioni utilizzatori d’internet rispetto a 50,1 milioni di utilizzatori tedeschi).

Le prospettive di crescita della Russia continueranno a dipendere dai prezzi internazionali delle materie prime; le previsioni sono favorevoli per il prezzo del petrolio. Il prezzo medio per la miscela del greggio è stimato in 109 dollari al barile; i prezzi medi sono stati impostati per rimanere relativamente alti per il periodo 2012-2015.

Nonostante un massiccio stimolo fiscale e una forte ripresa dei prezzi delle materie prime, la crescita è stata modesta. L’inflazione ha frenato i consumi privati. Una grande quantità di “prestiti in sofferenza”, prestito al quale il pagamento degli interessi è in arretrato di almeno novanta giorni, continua a rallentare la crescita del credito. Il contesto economico ha scoraggiato gli investimenti e, combinato con l’incertezza politica, ha contribuito alla fuga di capitali e la crescita del PIL reale è stata più lenta del previsto; anche se si prevede che sarà del 4,4% annuo per il periodo 2011-2015. Questa sarà ben al di sotto dei tassi raggiunti nel 2000-2008. La Russia ha bisogno di cospicui investimenti. La quota degli investimenti in capitale fisso è circa del 20% del PIL, più basso rispetto ad altri mercati emergenti.

Ci sono altri fattori che impediscono uno sviluppo economico più rapido: sicuramente un settore bancario debole, l’elevata dipendenza dal settore delle risorse naturali, l’insicurezza nei diritti di proprietà, livelli bassi d’imprenditorialità con cattiva gestione aziendale e l’ambito burocratico.

4. Principali trattati e interscambio con l’Italia

La Federazione Russa ha ereditato dalla ex Unione Sovietica 14 accordi bilaterali a protezione degli investimenti, e precisamente con i seguenti paesi: Austria, Belgio e Lussemburgo, Canada, Cina, Corea del Sud, Francia, Finlandia, Germania, Italia, Olanda, Regno Unito, Spagna e Svizzera. Tali accordi sono stati ratificati nel 1989-90 ed entrati in vigore nel 1991.

Da allora la Federazione Russa ha negoziato altri 34 trattati bilaterali, dei quali sono stati ratificati quelli con i seguenti 19 paesi: Albania, Repubblica Ceca, Cuba, Danimarca, Egitto, Filippine, Giappone, Grecia, India, Jugoslavia, Kuwait, Libano, Macedonia, Norvegia, Romania, Slovacchia, Sudafrica, Ungheria e Vietnam. Il trattato bilaterale con gli Usa, siglato nel 1994, non è stato tuttora ratificato. La Federazione Russa è membro della Multilateral Investment Guarantee Agency (Miga).

Tra gli accordi stipulati tra Italia e Russia ricordiamo quello del 18/19 novembre 2010 nell'ambito della Task Force Italo-Russa a Bari:

- dichiarazione congiunta tra MAE e Vice-Presidente del Governo e Ministro delle Finanze della Federazione Russa per la realizzazione del partenariato bilaterale per la modernizzazione;

- accordo di collaborazione nell’ambito dello sviluppo delle piccole e medie imprese tra il gruppo bancario italiano UBI Banca e la Banca per lo sviluppo e per l’attività economica estera (Vneshekonombank);

- accordo quadro sulla collaborazione postale italo-russa (Poste Italiane ed Elsag Datamat del Gruppo Finmeccanica);

- memorandum di intenti sulla collaborazione nel campo dell’energia elettrica tra ENEL e la società per azioni INTER RAO EES.

Nell’ambito della Task Force Italo-Russa a Catania (20/22 ottobre 2011):

- accordo di collaborazione tra la Camera di Commercio Italo-Russa (CCIR) e la Regione di Ulianovsk;

- creazione delle basi per la nascita del Club degli Imprenditori Italiani Amici di Ulianovsk.

Nell’ambito del progetto “Italy meets Caucasus”, organizzato dalla CCIR in collaborazione con il Consolato Generale Onorario nel Sud della Russia e l’appoggio delle Camere di Commercio del territorio e delle locali Amministrazioni, e finalizzato alla diffusione tra gli operatori italiani delle opportunità delle Regioni Caucasiche, è stato firmato un accordo di collaborazione tra la CCIR e Camera di Commercio di Stavropol (Stavropol e Kislovodsk, 21-22 luglio 2010).

In seguito nel 2011 Gazprom e Eni hanno siglato un accordo per la futura cessione a Gazprom del 50% della quota detenuta da Eni (33%, pari a 170 milioni di dollari) nel consorzio preposto allo sviluppo del giacimento petrolifero libico di Elephant, a 800 km da Tripoli. Contestualmente, Eni e Gazprom hanno firmato un accordo che impegna le parti a finalizzare, entro il 28 febbraio, il contratto di compravendita di gas (GSA) che sarà prodotto dai giacimenti siberiani di Severenergia, compagnia partecipata da Gazprom, Eni ed Enel.

L’Italia, per volume complessivo dell’interscambio, è il quarto partner commerciale dopo Olanda, Cina e Germania. Nel 2011 l’export italiano è stato pari a circa 9,3 miliardi di euro registrando un aumento di circa il 15% rispetto all’anno precedente. Anche le importazioni hanno registrato un incremento simile e sono risultate pari a circa 18 miliardi di euro. I settori di punta dell’export made in Italy, che hanno registrato il maggior incremento nel 2011, sono la meccanica strumentale (30% dell’export totale), abbigliamento (23%), mezzi di trasporto e prodotti in metallo (entrambi pari al 7%).

Investimenti diretti esteri.

L’Italia non figura nelle statistiche dei primi dieci investitori nella Federazione; gli investimenti italiani in Russia ammontano in realtà a diversi miliardi di dollari: capitali russi re-importati ed investimenti effettuati da zone “off-shore” o comunque con regimi fiscali favorevoli contribuiscono a rendere i dati statistici poco significativi. Nel caso specifico dell’Italia, i dati non sono pienamente affidabili, in quanto diverse aziende investono tramite partecipate estere. La principale destinazione degli investimenti italiani rimane il settore energetico dove, oltre al tradizionale ruolo dell'ENI (in virtù dell’accordo strategico con Gazprom), spicca anche l'attività dell’ENEL. La presenza italiana si sta rafforzando nei settori ad alto contenuto tecnologico, in particolare in partnership con le aziende del gruppo Finmeccanica (con Alenia Aeronautica nell’ambito del progetto “Sukhoi Civil Aircraft” e con ARTETRA-Selex nel settore delle telecomunicazioni) e nei comparti automobilistico, (FIAT e Iveco), elettrodomestici (Indesit, Candy e Merloni), agroalimentare (Parmalat, Perfetti, Ferrero e Cremonini) e nel settore bancario (Gruppo Intesa SanPaolo e Gruppo Unicredit).

5. Settori trainanti e opportunità

Settore trainante: i macchinari.

La Russia è un mercato ampio ed in continua crescita per quando riguarda il settore dei macchinari. Nel 2011 il Paese ha importato quasi 106 miliardi di dollari nel valore di macchinari ed attrezzature che rappresentano circa il 60% del totale delle importazioni del paese e una crescita del 40% rispetto all’anno precedente. I macchinari sono strumenti molto richiesti tra le imprese russe che hanno bisogno di macchine per estrarre in modo efficiente le abbondanti risorse naturali del Paese. La vastità del territorio, inoltre, rende ancora più importante la necessità di importare veicoli e mezzi di trasporto. Il livello di concentrazione di imprese in questo settore è molto alto: circa 7.500 grandi e medie imprese e 30.000 piccole. L’industria contribuisce per circa il 15% del PIL e occupa circa 4 milioni di persone.

La domanda di macchine pesanti è stata guidata dal recente boom nelle costruzioni commerciali. L’anno scorso l’edilizia è stata favorita grazie al Progetto Nazionale in corso che permette di accedere a dei complessi residenziali a un prezzo accessibile. Altri fattori che contribuiscono alla crescita del segmento è il boom dei mutui e la diminuzione dei tassi di interesse e l’emergente classe media russa.

Secondo l’associazione SoyuzUpak, attualmente ci sono circa 200 produttori di macchine per il packaging in Russia. Essi appartengono a svariati settori, tra cui la difesa. Oltre ai produttori locali, ci sono una serie di joint venture di successo, anche se occupano una nicchia molto piccola del mercato. La maggior parte delle macchine per l’imballaggio locale è prodotto da macchine russe create ai tempi degli stabilimenti sovietici. Inoltre, alcuni nuovi impianti di produzione relativamente piccoli in termini di addetti e superficie, sono state create sulla base di spacci aziendali. Si stanno creando anche alcune joint venture e le filiali di società estere affiliate si stanno specializzando nella produzione di macchine per l’imballaggio. Anche se esistono alcuni produttori locali con macchinari meno sofisticati, il settore è quasi completamente occupato da grandi produttori occidentali: francesi (Sidel, ADS), italiani (SASIB, Vir Mauri, OMV, Cremonini), tedeschi (Peter Binder, Omega Tech, Getraenkemaschinebau Magdeburgo), svedese (Tetra Pak) e svizzeri.

Tutti i grandi produttori occidentali detengono posizioni di primo piano sul mercato russo, così come tutte le più grandi birrerie hanno iniziato ad acquistare macchinari da parte delle società sopra elencate. I macchinari devono soddisfare i seguenti requisiti: essere versatili per quanto riguarda i materiali di imballaggio e rispettare i requisiti delle autorità che regolano il mercato. L’Italia è leader nelle importazioni russe per quanto riguarda la sigillatura, l’etichettatura, macchine e altri dispositivi di imballaggio e confezionamento. Un segmento importante del mercato russo per il packaging è detenuto dai fornitori francesi, leader nelle macchine per la produzione di bottiglie di plastica e macchina di produzione e di pacchi di carta, scatole, sacchi e sacchetti. Altri maggiori esportatori sono la Svezia, gli Stati Uniti, la Repubblica Ceca, il Regno Unito, Austria, Polonia, Israele e Danimarca. Per quanto riguarda i paesi CSI, l’Ucraina esporta notevoli quantità di macchine per l’imballaggio in Russia.

Interessante anche come segmento di mercato è l’industria per le macchine utilizzate nella fabbricazione di prodotti in legno: legno compensato, contenitori di legno, pavimenti. Nel processo di produzione bisogna tenere in considerazione alcuni processi quali la segatura, la limatura, la laminazione e l’assemblaggio dei prodotti. C’è un potenziale e significativo aumento nell’utilizzo delle foreste nella Federazione Russa, anche se la quota di questo mercato è abbastanza limitata a causa di infrastrutture e la scarsa rete stradale rende difficilmente accessibile il settore forestale.

Modalità di penetrazione.

Nel settore dei macchinari per gli alimenti e le bevande, il numero di aziende è stato nel 2010 pari a 7700. La maggior parte di queste aziende operano nell’area nord occidentale della regione, a Murmansk, Novgorod, Pskov e San Pietroburgo. La maggior parte di queste imprese, circa il 70%, sono imprese di piccole e medie dimensioni. I principali attori di questo mercato comprendono: Fructonade Group, AOZT Lenprodmash, Orlovski Zavod Prodovolstennogo Mashinostroeniya, GP Izhevski Mechanicheski Zavod, OOO Tetra -Pak Luch, OAO Upakovochnye Mashiny, TOO Bestromm Alt – A Group, Prombiofit, Plat.

Al contrario, i produttori di macchinari e attrezzature che sono concentrati nella zona di San Pietroburgo, così come le aziende operanti in questo settore, sono di grandi dimensioni. Per quanto riguarda invece le aziende produttrici di autoveicoli, rimorchi e semirimorchi, circa il 65% dei produttori si colloca nella zona di Murmansk e San Pietroburgo. La capacità totale degli impianti di assemblaggio auto a San Pietroburgo è stato di 300.000 auto l’anno. Nel 2009 Nissan ha aperto un impianto da 200 milioni di dollari con una capacità di 50.000 vetture l’anno. Nella prima metà del 2010 c’erano tre case automobilistiche internazionali con stabilimenti auto a San Pietroburgo, e cioè Toyota, Nissan e General Motor.

Il mercato totale delle vetture è cresciuto solo del 3% probabilmente a causa delle politiche federali che hanno focalizzato l’attenzione a spostare la domanda delle auto importate rispetto a quelle prodotte in Russia. Nel settembre del 2010, Hyundai ha ufficialmente aperto il suo stabilimento di produzione a San Pietroburgo che è destinato a produrre circa 150.000 veicoli nel 2012.

Per quanto riguarda invece la struttura delle importazioni russe per il packaging, essa si presenta molto diversificata. Comprende praticamente tutti i tipi di packaging possibili sul mercato. Le analisi delle dinamiche di imballaggio dei macchinari importati, dimostra che ci sono alcuni cambiamenti legati allo sviluppo della competitività locale di import: così come vengono sempre di più importati apparecchiature hi-tech per la produzione su larga scala. L’analisi della geografia delle importazioni russe di confezionamento, mostra che i principali paesi esportatori di macchine per il mercato russo sono l’Italia con il 33,3% e la Germania con il 33,5%.

6. Opportunità per le PMI

Il mercato russo del tessile e dell’abbigliamento nel 2011 valeva circa 490 milioni di euro, crescendo quasi del 20% ogni anno. Più del 30% dei punti vendita si trovano a Mosca e il 20% a St. Pietroburgo. Il mercato è pertanto concentrato nella parte occidentale della Russia e in città specifiche.

Le donne sono quelle che più usufruiscono del mercato dell’abbigliamento per il 60%, gli uomini 25% e i bambini 15%. Il prezzo del cotone ha continuato ad aumentare per un po’ di anni: nel 2009 è cresciuto del 30%, nel 2010 del 60%. Un forte aumento si è però registrato nella seconda metà del 2010: la Russia non produce cotone e di conseguenza esso viene interamente importato dall’Uzbekistan ed in parte dal Kazakistan e Tagikistan.

Nel 2011 le importazioni di cotone sono diminuite complessivamente del 30% a causa dell’aumento del consumo da parte dei cinesi, che hanno via via più bisogno di importare il materiale, della riduzione generale della presenza del cotone a livello mondiale oltre al tempo meteorologico avverso nei Paesi di provenienza del materiale.

Questo incremento di prezzo potrebbe portare a significativi cambiamenti nella struttura del mercato del tessile ed abbigliamento russo. In conseguenza di questo aumento è molto probabile che la produzione dei prodotti che utilizzano questo materiale subirà una diminuzione, venendo rimpiazzata da materiali sintetici. Per questo motivo i prodotti fatti con materiali naturali verranno allocati nella fascia di prezzo alta. Il costo di produzione dei materiali di cotone potrà subire aumenti per un 10% ‐ 15%. I produttori russi hanno provano a tagliare i costi di produzione comperando più cotone dai paesi dei vicini Stati Indipendenti (CSI – Comunità degli Stati Indipendenti) cercando di trovare formule di accordo come ad esempio la fornitura di cotone in cambio di macchinari per l’irrigazione ed altri macchinari.

Tradizionalmente, i principali acquirenti di abbigliamento in Russia sono le donne, sebbene anche il mercato dell’abbigliamento ed accessori maschili sia in crescita.

Durante la crisi, i consumatori sono rimasti fedeli al proprio brand e tendenzialmente hanno acquistato meno capi della marca preferita piuttosto che comperarne altri di marche più a buon mercato. Quello che sta cambiando sono i gusti dei consumatori delle grandi città: il cliente apprezza sempre di più il design oltre che l’utilità del prodotto. La maggior parte dei vestiti sul mercato russo sono di provenienza straniera o di tessuto importato in Russia, trend vero soprattutto nelle piazze di Mosca e San Pietroburgo. Fra le società occidentali che stanno sviluppando il proprio business in Russia si trovano: Benetton, Zara, H&M, Motivi. “Veterani” nel mercato sono invece: Louis Vuitton, Prada, Gucci, Armani, Dior, Chanel, Roberto Cavalli, Alberta Ferretti, Moschino, Byblos, Nina Ricci, Chloè.

Ci sono inoltre alcune tendenze nei colori: le donne preferiscono colori brillanti mentre gli uomini tonalità sobrie come ad esempio il marrone chiaro. Molti russi trovano il bianco e nero molto elegante: così come in occidente, i colori raccontano lo stile di vita di chi li sceglie. Sebbene vadano anche di moda dei colori “shocking” che solo i russi sanno ostentare: blu, rosso, giallo e rosa, nello specifico.

Le tendenze della moda che si seguono nella capitale, Mosca, sono simili a quelle delle grandi capitali europee o a New York. Da sottolineare invece che l’abbigliamento invernale è un po’ diverso a causa del rigido inverno russo; vengono pertanto preferiti i tessuti di lana e lino, oltre che alle classiche pellicce.

In seguito all’aggiudicazione dei Campionati di Calcio FIFA nel 2018, la Russia ha acquisito maggiore importanza nel suo ruolo all’interno delle competizioni sportive, in aggiunta alla Summer Universiade a Kazan nel 2013 e le Olimpiadi Invernali di Sochi nel 2014. Questa vittoria non significa solamente stadi moderni e l’arrivo di spettatori da tutto il mondo, ma anche un potenziale aumento di attività sportive praticate dai russi e di conseguenza una maggiore espansione del mercato in quel settore. L’aumento del segmento del mercato sportivo in Russia è decisamente maggiore rispetto a quello degli USA o di altri paesi occidentali poiché il numero di russi che praticano sport è decisamente inferiore rispetto alle altre parti del mondo. Il mercato dell’abbigliamento sportivo potrebbe essere interessante in vista soprattutto di un miglioramento dello stile di vita russo. Ragion per cui in futuro si potrebbe ipotizzare un aumento di domanda per le attività sportive nelle scuole. Nonostante la crisi economica, la Russia si dimostra ancora promettente per essere un paese interessante per quanto riguarda il mercato dell’abbigliamento del lusso.

Molti rivenditori come il gruppo Ritter hanno intenzione di provare ad espandersi oltre le due città principali del lusso, Mosca e San Pietroburgo. Alcuni marchi che hanno deciso di intraprendere operazioni indipendenti in Russia sono Hermes e Prada. Anche Stella McCartney ha deciso di rientrare nel mercato nel 2011, mentre Jimmy Choo ha annunciato l’apertura di una boutique monomarca nell’inverno di quest’anno.

Nell’anno in corso, il panorama competitivo è notevolmente cambiato a causa della decisione di Crocus Group di uscire dal sistema di retailing e concentrarsi invece su progetti di sviluppo. La società che ha circa 60 negozi in Russia dal 1991 lascia in questo modo spazio ad alcuni rivali storici tra cui: Bosco di Ciliegi, JamilCo, Mercury Group e Podium Fashion Group.

Il numero di High Net Worth Individual (HNWI), persone il cui patrimonio netto (immobile di residenza escluso) eccede il milione di euro, è aumentato del 13,6% dal 2009 al 2010.

Gli elementi chiave richiesti da questo segmento di mercato sono:

• gli oggetti di lusso da collezione (ossia automobili di lusso, imbarcazioni e jet) sono rimasti i principali passion investment degli HNWI nel loro complesso. Nel 2010, gli oggetti di lusso da collezione hanno rappresentato il 29% degli investimenti dei HNWI a livello globale. I principali costruttori di automobili hanno segnalato una robusta domanda proveniente dai mercati emergenti, tra cui l'area Asia‐Pacifico, la Russia e il Medio Oriente.

• l'arte ha rappresentato il 22% degli investimenti nel loro complesso, ma tale quota era maggiore tra gli HNWI europei (27%) e tra gli HNWI dell'America Latina ha raggiunto il valore massimo (28%). Inoltre, l'arte ha anche le maggiori probabilità di essere considerata come una forma d'investimento finanziario.

• i gioielli, le pietre preziose e gli orologi hanno inoltre rappresentato il 22% di tutti gli investimenti di lusso del 2010. Nel 2010, i prezzi record dei diamanti alle aste internazionali hanno testimoniato la crescente tendenza tra gli HNWI di tutto il mondo a considerare i diamanti di grandi dimensioni un'alternativa d'investimento sicura e di crescita elevata. La domanda nella fascia alta del mercato è sembrata provenire ampiamente dalla Russia e dal Medio Oriente nel 2010, ma anche la domanda da parte degli investitori cinesi e di altri investitori dell'area Asia‐Pacifico è in rapida crescita.

Gli altri beni da collezione (ossia vini, oggetti d’antiquariato, monete e cimeli) hanno rappresentato il 15% dei passion investment nel 2010. I crescenti prezzi dell'oro hanno sostenuto l'aumento della domanda di monete rare nel 2010 e anche le vendite di vino pregiato sono aumentate.

Lo shopping online giocherà un ruolo molto importante nei prossimi anni. La penetrazione e l’utilizzo delle carte di credito ha raggiunto grande parte delle popolazione tanto che l’80% ha dichiarato di aver comperato abbigliamento grazie allo shopping online. Per i fornitori dei paesi CSI questo rappresenta senz’altro un’opportunità per competere con i mercati di abbigliamento più consolidati quali Cina e Vietnam.

7. Fiscalità

La normativa societaria di riferimento.

Il Codice Civile russo prevede le Società in nome collettivo, in accomandita, a responsabilità limitata e aggiuntiva, le Società per azioni di tipo aperto e di tipo chiuso. Le società a partecipazione straniera possono essere costituite sotto forma di società per azioni di tipo aperto(OAO) o chiuso (ZAO) e di società a responsabilità limitata (OOO). Sono di tipo “chiuso” quelle società in cui le azioni possono essere cedute solo all’interno della compagine azionaria (in generale questa coincide con i soci fondatori). Sono, invece, di tipo “aperto” se le azioni possono essere cedute al mercato (unica forma ammessa per la costituzione di società durante il processo di privatizzazione e per le holding).

La legislazione russa prevede vari tipi di società estere in Russia:

- le Filiali e gli uffici di rappresentanza;

- le entità giuridiche;

- gli accordi di attività congiunte, note come semplici Partnership.

Gli uffici di rappresentanza e le filiali devono essere accreditati da una organizzazione governativa competente. Nel caso delle filiali, questa organizzazione è lo State Registration Chamber del Ministero della giustizia russo. Per gli uffici di rappresentanza l’organizzazione è diversa a seconda della natura delle attività, ma anche in questo caso è generalmente la State Registration Chamber del Ministero della giustizia russo o la Camera di Commercio russa. Indipendentemente dall’entità statale coinvolta, gli uffici di rappresentanza devono essere aggiunti al possesso della registrazione camerale.

Il processo di registrazione sia per le filiali sia per gli uffici di rappresentanza comprende le seguenti fasi:

- accreditamento e inserimento nel Registro di Stato;

- registrazione con le autorità fiscali (indipendentemente dal fatto che le attività siano imponibili o non);

- iscrizione al Comitato di Statistica Statale;

- approvazione del progetto dell’organizzazione;

- registrazione con i fondi sociali.

I due tipi più comuni di società nel diritto societario russo sono la società per azioni, che può essere “open” o “close” e la società a responsabilità limitata. Queste sono regolate dalla Legge sulle società per azioni e dalla Legge sulle società a responsabilità limitata, rispettivamente. Solo le società per azioni sono in grado di emettere titoli, il che le rende soggette al diritto russo dei valori mobiliari e alle regole imposte dal Servizio federale per i mercati finanziari (FSFM).

Nessuno degli azionisti di una S.p.a. o dei partecipanti a una S.r.l. sono responsabili per le obbligazioni della società, e sostengono il rischio di perdite solo nella misura del valore dei loro contributi. Tuttavia, ci sono situazioni in cui una società madre può essere ritenuta responsabile per gli obblighi della sua controllata: la società capogruppo, che ha il diritto di impartire istruzioni vincolanti alla sua filiale, risponde direttamente per le operazioni concluse da quest’ultima. Tale responsabilità esiste indipendentemente dal fatto che la forma del soggetto giuridico commerciale sia una S.p.a. o una S.r.l.

Un concetto simile si applica in caso di insolvenza di una società controllata. Se la società madre determina le azioni della controllata, nella consapevolezza che questo comporterebbe lo stato di insolvenza successiva, la società madre è responsabile per i debiti della controllata, se le proprietà della controllata non sono sufficienti a coprire le passività. Una società russa non può essere posseduta al 100% da un’altra entità aziendale la cui proprietà è a sua volta posseduta al 100% da un altro azionista. In altre parole, una società partecipata al 100% da una società russa deve avere più di un azionista o partecipante.

Le principali imposte.

La legge fondamentale in materia fiscale è il Codice Tributario della Federazione Russa. In caso di conflitto sull’applicazione di norme fiscali russe e convenzioni internazionali si applicano queste ultime. Con l’Italia è stata stipulata la “Convenzione per evitare le doppie imposizioni in materia di imposte sul reddito e sul patrimonio e per prevenire le evasioni fiscali” del 09.04.96.

Il sistema fiscale della Federazione Russa prevede tre livelli di imposizione: federale, regionale e locale. La legislazione fiscale è stabilita al solo livello federale, ma nel caso di designazione di un’imposta come regionale o locale, le amministrazioni pubbliche dei livelli inferiori hanno la facoltà di modificare procedure di riscossione e aliquote.

Ricordiamo che in Russia, come nella maggior parte dei paese europei, vige il principio del world wide principle in base al quale i residenti sono soggetti a imposizione sul reddito ovunque prodotto, mentre per i non residenti l'imposizione è limitata soltanto ai redditi prodotti nel Paese. I soggetti passivi d'imposta sono sia i soggetti residenti sia i non residenti. Secondo la legislazione russa, come d’altro canto in Italia, si considera fiscalmente residente il soggetto che ha soggiornato nella Federazione per almeno 183 giorni, anche non consecutivi, nell'anno fiscale ed è di nazionalità russa.

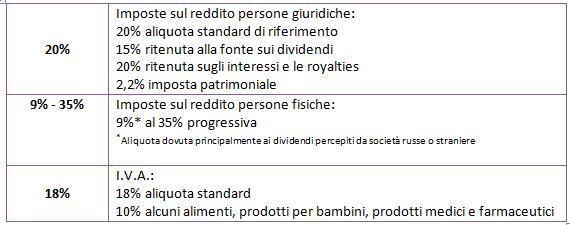

A livello federale, le principali imposte e le tasse di livello federale sono:

- imposta sul valore aggiunto (18%, in alcuni casi 10%, sul ricavo delle vendite, detratta l’IVA pagata ai fornitori);

- accise (in settori particolari: prodotti petroliferi, tabacchi, alcolici, ecc. decurtate dalle accise pagate ai fornitori);

- imposta sul reddito delle persone fisiche (13% dello stipendio o di altri redditi; 9% sui dividendi per i residenti; 30% per persone fisiche non residenti);

- imposta sugli utili (24% del profitto, di cui il 6,5% destinato al bilancio federale e il 17,5% a quello regionale e locale);

- tributo di Stato per richiesta rilascio di autorizzazioni da parte delle Autorità competenti (2.000 Rubli per la registrazione di una persona giuridica; 60.000 Rubli per l’accreditamento di una filiale di una persona giuridica straniera all’interno della Federazione Russa; 300 Rubli per il rilascio di un’appostile relativa a un documento, ecc.).

A livello regionale, le principali imposte e le tasse di livello regionale sono:

- imposta sulle proprietà sociali (non può superare il 2,2% del valore residuo di alcune voci di bilancio);

- tassa per le rendite da gioco (è mensile ed è prevista per la singola postazione di gioco; per esempio per un tavolo da gioco in un casinò è prevista una tassa da 25.000 a 125.000 Rubli al mese, a seconda della legge regionale);

- tassa sui veicoli (è prevista per le persone fisiche o giuridiche proprietarie dei veicoli e dipende dai cavalli fiscali).

In Russia sono presenti una serie di semplificazioni che rendono più agevole l’insediamento. Ciò è regolato dalla seconda parte del Codice Tributario della Federazione Russa che prevede, per alcune imprese, un sistema fiscale semplificato. Il particolare regime denominato “Sistema fiscale in forma di imposta unica su un utile imputato per singoli tipi di attività” prevede che si debba pagare un’imposta del 15% sul valore d’affari imputato. “Il sistema fiscale semplificato” (cap. 26 codice tributario) prevede che si possa scegliere se pagare in relazione alla percentuale del 6% sul fatturato, o il 15% sul fatturato, meno le spese. I soggetti che pagano secondo questo sistema fiscale semplificato sono esentati dal pagamento delle imposte federali come quella sugli utili, sul patrimonio sociale, sull’imposta sociale unica e sull’IVA (escluse le importazioni). La società può inoltrare la richiesta per usufruire di questo regime fiscale semplificato alle autorità competenti presso cui è stata registrata, se durante 9 mesi dell’anno corrente il suo fatturato non ha superato i 15 milioni di Rubli (quasi 428.500 Euro).

Non possono usufruire di questo sistema le società:

- che detengono una percentuale superiore al 25% di quote di altre società partecipanti;

- con un numero di dipendenti annuo non superiore a 100 persone;

- straniere, che hanno filiali, rappresentanze, ecc., nel territorio della Federazione Russa;

- in altri casi previsti dalla legge.

Un’entità giuridica straniera che svolge attività in Russia attraverso una "divisione separata", come ad esempio uffici di rappresentanza, filiali, cantieri e altri luoghi di lavoro, per un periodo superiore a 30 giorni in un anno solare, è tenuta a registrarsi presso le autorità fiscali russe entro 30 giorni dall’inizio dell’attività. Ciò a prescindere dal fatto che l’attività sia soggetta ad imposta o meno. Se la FLE opera in più di una località, si deve registrare separatamente in ogni luogo in cui è presente. Ogni progetto di beni immobili o cantiere deve essere registrato separatamente. Anche se l’imposizione di una divisione separata di un FLE è simile a quella di un soggetto giuridico russo, ci sono una serie di differenze che possono essere vantaggiose per le imprese straniere.

Alla luce di questa normativa, non è conveniente per le piccole imprese italiane aprire filiali in Russia, ma fondare direttamente una nuova società in loco, anche con partecipazione di capitali stranieri.

Un soggetto giuridico russo deve essere registrato presso l’ufficio dell’ispettorato d’imposta corrispondente alla posizione della sede legale della società, nonché presso gli uffici corrispondenti in una qualsiasi filiale o suddivisione del soggetto. L’azienda è tenuta a pagare l’imposta sui profitti nei confronti di ognuna di queste località. L’aliquota è del 20%, composto da:

- 2%, da versare al bilancio federale;

- il 18%, da versare al bilancio regionale.

I governi regionali hanno il diritto di ridurre la loro quota di imposta sui profitti fino al 4,5%. La base imponibile è definita come il reddito totale percepito dal contribuente meno le spese relative e le deduzioni consentite. Il reddito comprende i proventi delle vendite (cioè il ricavato totale dalla vendita di beni, lavori, servizi e diritti di proprietà) e il reddito non di vendita. I redditi percepiti in valuta estera devono essere convertiti in rubli utilizzando il tasso ufficiale di cambio fissato dalla Banca centrale di Russia (CBR) alla data di rilevazione del reddito.

Ricordiamo che il reddito di provenienza russa distribuito a persone considerate fiscalmente non residenti nella federazione è assoggetto ad imposizione relativamente a dividendi, royalties ed interessi. I redditi percepiti da un soggetto non residente sono assoggettati all'imposta del 30%, ad eccezione dei dividendi percepiti che scontano una ritenuta alla fonte del 15% e delle royalty e degli interessi che scontano una ritenuta alla fonte pari al 20%. L'imposta è, in genere, trattenuta a titolo d'imposta. Non sono previste per i soggetti non residenti alcuna forma di deduzione o di detrazione.

Normativa in tema di imposta sul valore aggiunto.

L'imposta sul valore aggiunto si applica sulla vendita di beni e servizi effettuati nella Federazione Russa, sull'importazione in essa di beni, nonché sul consumo di beni e servizi. Le esportazioni e i servizi ad esse connessi sono invece esenti Iva. Sono inoltre previsti altri beni e servizi che non comportano l'assoggettamento ad imposta, quali ad esempio, i servizi sanitari, l'affitto immobiliare, i contratti assicurativi, i servizi del settore creditizio nonché la compravendita di appezzamenti di terreno. Si considerano invece soggetti passivi Iva tutte le società e gli imprenditori individuali residenti, nonché le società non residenti che svolgono attività imprenditoriale in Russia attraverso una stabile organizzazione, o comunque una filiale o un ufficio di rappresentanza che svolga attività commerciale. Possono chiedere di essere esentati dall’applicazione dell’IVA i soggetti che hanno volume d’affari inferiore ai 2 milioni di rubli.

È prevista un'aliquota standard, pari al 18 per cento, mentre per i prodotti alimentari di base, gli articoli per l'infanzia, i farmaci, la stampa periodica e i libri è prevista una aliquota del 10 per cento. La base imponibile Iva è costituita dal prezzo dei beni venduti e dei servizi prestati, mentre per le donazioni si fa riferimento allo specifico valore di mercato. Infine, sempre in merito all'Iva sono previsti gli ordinari obblighi formali di registrazione sia sul fronte delle vendite sia degli acquisti, nonché il pieno rispetto dei consueti adempimenti di liquidazione e dichiarativi.

Normativa valutaria.

La moneta nazionale è il rublo. Il tasso di cambio è stabilito in base ai movimenti della domanda e dell’offerta sulle principali piazze finanziarie. La legge federale 173-FZ sulla regolamentazione valutaria e sul controllo valutario ha innovato radicalmente rispetto alla normativa precedente: le transazioni valutarie - in precedenza soggette a restrizioni salvo esplicita indicazione contraria - sono ora da considerarsi libere, ad eccezione di alcuni tipi di transazioni in conto capitale, elencate dalla legge, rispetto alle quali la Banca centrale può introdurre restrizioni, sempre nel quadro normativo definito dalla legge corrente. La legislazione prevede inoltre la possibilità di introdurre obblighi di uso di conti speciali e obblighi di riserva per i movimenti di capitale fra residenti e non residenti.

La Federazione Russa ha aderito agli Articles of Agreement del Fondo Monetario Internazionale, in particolare alla norma che prevede l’astensione del paese membro dall’imporre restrizioni sui pagamenti da e verso l’estero e dalla partecipazione in accordi valutari internazionali discriminatori o pratiche valutarie multi-divisa in assenza di approvazione del Fmi stesso

Disciplina doganale.

Il 6 luglio 2010, a seguito della ratifica bielorussa del Codice doganale unificato, l’Unione doganale fra Russia, Kazakistan e Bielorussia è diventata operativa. Nei progetti dei tre Paesi, questo è il primo passo verso la creazione dello spazio economico unico, prevista per il 1º gennaio 2012: tale processo d’integrazione economica ha importanti implicazioni non solo per i Paesi interessati, ma anche per l’Unione Europea e i Paesi dell’Asia centrale, dal punto di vista economico, istituzionale, politico e strategico.

Il testo del nuovo codice doganale russo tende all'avvicinamento delle norme e della prassi doganale russa agli standard occidentali. Inoltre, tiene conto dell'Unione doganale fra Russia, Kazakhstan e Bielorussia. Da luglio 2010 si è passati ad un sistema di dichiarazioni doganali telematiche; si è introdotta la figura dell'operatore economico, per cui ogni società, per poter accedere alle dogane, dovrà essere iscritta a registri speciali, a seconda dell'attività svolta; infine, si rende operativa una modulistica unica per il transito delle merci nello spazio doganale comune (Bielorussia, Russia, Kazakhstan). La nuova Legge sostituisce il Codice doganale, semplifica le procedure doganali e riduce i tempi indispensabili per le operazioni d’importazione ed esportazione. Una delle semplificazioni chiave è legata al passaggio a un sistema delle dichiarazioni doganali computerizzate. Le dichiarazioni doganali potranno essere presentate via Internet. La cooperazione tra il Servizio doganale e gli operatori russi e stranieri del commercio estero, si è limitato il fattore corruzione; infatti non c’è il contatto diretto tra il doganiere e l’operatore.

Inoltre, la Legge ha introdotto la nuova concezione di “operatore economico”, ampiamente usato in Italia, ma fino a poco tempo fa inesistente nella legislazione della Federazione. Secondo la Legge “Sulla regolamentazione doganale” l’operatore economico è la persona che conduce un’attività commerciale, è un grande contribuente delle tasse ed è disposta a pagare un milione di euro come tasse e dazi doganali. La società “operatore economico” deve disporre di uno o più magazzini per la conservazione delle merci doganali, che devono corrispondere alle esigenze concrete del Servizio doganale della Federazione Russa. L’idea di introdurre nella Legge il concetto di “operatore economico” rende più facili per le società le procedure di amministrazione doganale. Secondo le stime degli esperti russi, attualmente nel Paese non sono molte le società che in questo momento corrispondono agli standard stabiliti dalla nuova Legge. Altre novità cambiano significativamente il sistema di accesso alle dogane delle società russe: tutte le attività legate in un modo o nell’altro alle dogane delle persone fisiche saranno consentite soltanto ed esclusivamente nel caso in cui queste società saranno iscritte ai corrispondenti registri statali.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427