Cultura aziendale

e tecniche di gestione

Corporate finance

Analisi finanziaria

02 Aprile 2012 • di Alessandra Tami

Lezioni dalla crisi. Parte 2: analisi di un'esperienza negativa

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Dopo aver svolto nel primo articolo alcune considerazioni sulla capacità delle informazioni e delle analisi di bilancio di prevedere l’insorgere delle crisi, esaminiamo ora l’esperienza di una media impresa del settore furniture per evidenziare i limiti di realtà dove non sono utilizzate le capacità informative e segnaletiche della contabilità generale e dei bilanci.

Commenta (0 presenti)

Sommario

1. Analisi di un’esperienza

1.1 Che cosa emerge dall’analisi

1.2 I modelli di previsione delle insolvenze: applicazione al caso di specie

2. La sostenibilità finanziaria della strategia aziendale: il contributo informativo del rendiconto finanziario

3. Conclusioni: PMI e governance

1. Analisi di un’esperienza

Dobbiamo osservare che spesso i bilanci depositati seguono solo la lettera della legge: documenti di elevata capacità segnaletica delle problematiche aziendali, quale il rendiconto finanziario, non sono presenti nel fascicolo del bilancio. Manca quindi all’imprenditore una misura esatta di quella che è la qualità del suo utile, in termini di ripetibilità in futuro e soprattutto di capacità di essere monetizzato: valutazioni ottimistiche delle scorte, valutazioni ottimistiche delle immobilizzazioni, consentite spesso da provvedimenti tributari, da un lato hanno l’effetto di migliorare la redditività percepita, dall’altro di evidenziare situazioni patrimoniali che poi potrebbero essere smentite dalla realtà, quando il precipitare della crisi rende tali valori patrimoniali estremamente irrealistici.

Nelle successive tabelle abbiamo riportato l’analisi su dieci anni di una media azienda lombarda, operante nel settore della minuteria metallica destinata all’arredamento, che nel 2011 ha chiesto il fallimento in proprio, dopo aver proposto un concordato preventivo, con lo scopo di salvaguardare una parte della sua attività e conservare quindi la parte valida dell’azienda.

L’azienda era stata fondata nel lontano 1953, si era focalizzata nella fornitura di componenti per l’edilizia e l’arredamento, con una produzione di qualità, con la certificazione Made in Italy e la presenza in più di 50 Paesi esteri.

Abbiamo proceduto a riclassificare i bilanci(nota)

alfine di evidenziare la struttura degli investimenti e dei relativi finanziamenti, analizzare i margini e abbiamo poi proceduto al calcolo dei principali indici presenti nei modelli di rating delle banche; abbiamo inoltre provveduto a redigere i rendiconti finanziari per valutare la capacità di autofinanziamento dell’azienda, l’andamento del fabbisogno finanziario e le modalità di copertura, per un giudizio sulla sostenibilità finanziaria delle strategie aziendali.

L’analisi ha utilizzato non solo gli schemi contabili, ma è stata integrata con la lettura della nota integrativa e della relazione della gestione, alfine di comprendere le scelte riflesse nei numeri del bilancio.

Occorre osservare che la sensazione del bilancio vissuto solo come adempimento formale rimane anche nel caso di specie: probabilmente gli organi aziendali e gli organi di controllo sarebbero potuto intervenire più tempestivamente per evitare gli effetti negativi derivanti dal precipitare della situazione nel 2009, quando il blocco del settore dell’edilizia ha determinato il tracollo dell’azienda.

Politiche di aggregazione, di accordi con altre aziende della filiera avrebbero potuto portare a economie di scala ed economie di scopo, oltre al raggiungimento di una dimensione critica in grado di preservare maggiormente una realtà produttiva che rappresentava un’esperienza di successo per la stessa realtà ambientale locale.

Questa è la sfida che le aziende italiane devono affrontare e superare.

1.1 Che cosa emerge dall’analisi

Nel file excel sono contenute le elaborazioni su dieci anni di bilanci della società del settore furniture oggetto di analisi. L’analisi di bilancio per indici e flussi ha messo in evidenza la struttura degli investimenti e dei finanziamenti (tab. 1.1), i margini economici (tab. 1.2 - entrambi in cartella “riclassificazione”), la capacità di autofinanziamento (tab. 1.3 - cartella ”rendiconto finanziario”). Nella tab. 1.4 - cartella “sintesi” sono riepilogati i principali indicatori di liquidità, di efficienza, d’indebitamento, di redditività e di copertura del debito, presenti nei modelli di analisi del merito creditizio. L’analisi ha riguardato gli anni 2001 – 2010, periodo in cui si sono succeduti momenti di crisi (dopo l’11 settembre 2001), momenti di ripresa (dal 2003 al 2007), momenti in cui di nuovo si è precipitati nella crisi derivante dallo scoppio della bolla edilizia e dai mutui subprime.

La lettura dei bilanci della società fanno emerge molti diversi punti di debolezza già in periodi precedenti alla crisi del 2008, punti di debolezza che probabilmente non sono stati adeguatamente considerati all’epoca e che hanno determinato una situazione di non ritorno, quando shock esterni hanno ulteriormente gravato lo scenario di riferimento delle imprese.

Una prima analisi dello Stato patrimoniale potrebbe suggerire una realtà equilibrata, dove gli investimenti a lunga sono finanziati con fonti permanenti, per cui il capitale circolante netto si mantiene fino al 2009 positivo. Tuttavia un’analisi più approfondita evidenzia per tutto il periodo un margine di tesoreria negativo, ponendo dei dubbi sull’adeguatezza della struttura del passivo, in relazione alla valutazione delle scorte, che rappresentano una componente significativa del circolante stesso. Appare quindi critica l’analisi degli investimenti in circolante.

La valutazione dell’investimento netto nel capitale circolante commerciale, inteso come investimento in crediti commerciali e scorte, al netto dei debiti commerciali, escludendo le attività e passività finanziarie, rileva, infatti, l’entità elevata dell’investimento stesso, che fino al 2007 rappresenta mediamente il 50% dell’investimento, mentre il fabbisogno relativo viene coperto con il ricorso all’indebitamento.

Dal 2008, avendo la società rivalutato gli immobili, le percentuali di composizione mutano, con una maggior incidenza sia del capitale fisso sia dei mezzi propri, senza per questo riflettere una miglior solidità dell’azienda stessa.

L’eccessivo investimento in scorte e probabilmente la presenza di politiche di bilancio tese a presentare una situazione migliore, emerge dall’analisi degli indicatori di efficienza, relativi alle componenti del circolante. Il turnover delle scorte si mantiene sempre su valori molto bassi in tutto il periodo di analisi: i materiali si rinnovano meno di due volte l’anno, implicando un impiego di risorse elevate e rischi di obsolescenza. Anche la capacità contrattuale nei riguardi della clientela appare debole, con termini d’incasso dei crediti elevati, mentre la società, come avviene per molte PMI, deve subire il potere contrattuale dei fornitori di materie prime e di energia.

Da questa prima analisi emerge, quindi, la debolezza del modello gestionale dell’azienda, che avrebbe richiesto interventi di riorganizzazione già in tempi lontani.

D’altra parte la debolezza del modello gestionale emerge dalla lettura della relazione sulla gestione, in cui gli amministratori si soffermano esclusivamente nel sottolineare l’aumento del fatturato, soprattutto dal 2004 al 2008; purtroppo il 2009 presenta un crollo del 37%, che pone in una crisi gravissima la struttura aziendale.

Tuttavia se l’analisi si sposta al conto economico, dubbi sulla sostenibilità del modello imprenditoriale emergono per tutti gli anni considerati nell’analisi.

La redditività netta appare molto contenuta, se non negativa. Tuttavia occorre ricordare che in un’impresa familiare l’obiettivo è spesso quello di minimizzare il carico fiscale in capo alla famiglia. Pertanto, dato il diverso regime fiscale, gli azionisti che ricoprono anche ruoli manageriali preferiscono ottenere la remunerazione del loro investimento attraverso la corresponsione dell’emolumento come amministratori, piuttosto che prelevare dei dividendi, che, di fatto, scontano un’imposizione fiscale meno favorevole(nota)

.

A parte la scelta di privilegiare la remunerazione degli azionisti attraverso il riconoscimento di “benefici privati”, dall’analisi degli indici di composizione del conto economico emerge una carente “qualità” dell’utile di bilancio. Il valore della produzione s’incrementa fino al 2007 grazie all’aumento delle rimanenze di prodotti e semilavorati e per effetto della capitalizzazione di costi per impianti. Esternamente non è possibile valutare se effettivamente l’azienda abbia investito per migliorare il processo produttivo o si sia proceduto a capitalizzazione per uscire con un risultato di sostanziale pareggio. Dalla lettura della nota integrativa si rileva che la società produce in economia gli stampi per le sue lavorazioni, stampi il cui costo viene capitalizzato, mentre l’incremento delle immobilizzazioni immateriali è dovuto alla capitalizzazione degli oneri del materiale pubblicitario, quali listini e brochure, di presentazione dei prodotti della società.

Criteri maggiormente prudenziali avrebbero indubbiamente condotto a evidenziare risultati meno positivi. Anche se la percentuale del valore aggiunto appare significativa, sulla base della personalizzazione della produzione alle richieste della clientela, occorre osservare che una percentuale elevata, mediamente del 50%, è destinata alla remunerazione del fattore lavoro.

Ulteriore aspetto problematico che emerge dall’analisi è la politica degli investimenti: il grado di ammortamento del capitale fisso strumentale (fondi ammortamento/immobilizzazioni materiali lorde) presenta mediamente un rapporto elevato, ponendo un quesito sul livello tecnologico e sulla produttività degli investimenti strumentali.

Il margine netto, dopo gli ammortamenti, presenta quindi livelli contenuti, sintomo di un settore altamente concorrenziale.

Il margine operativo (Ebit) diventa negativo a partire dal 2005, mentre la società deve rilevare un crescente onere per interessi passivi, per cui il risultato ante imposte assume valori estremamente contenuti già dal 2003. Il reddito netto diventa pertanto negativo, in quanto il margine ante imposte non è in grado di coprire l’onere per l’imposta sui redditi e per l’Irap.

Va osservato inoltre che la situazione di perdita si aggrava nel 2005 e gli azionisti decidono di coprire la perdita già nel corso dell’esercizio, come viene evidenziato dalla tabella 2.2; il risultato rettificato appare pertanto pesantemente negativo, essendo pari a quasi il 5% del fatturato, mentre il bilancio riporta il reddito già al netto della copertura della perdita.

La situazione di grave perdita si ripete nell’anno successivo 2006; gli azionisti tuttavia provvedono alla copertura della perdita, attraverso il versamento di risorse fresche in azienda.

La situazione difficile è richiamata nella relazione degli amministratori, che riferiscono sull’impostazione di interventi per introdurre un migliore sistema di controllo di gestione per il monitoraggio dei costi e di iniziative tese a razionalizzare la politica del circolante, investimento che continua ad assorbire rilevanti risorse. Nella relazione sulla gestione al bilancio del 2007 il Consiglio di Amministratore informa gli azionisti sull’incarico dato a una società di consulenza per impostare un sistema di contabilità direzionale adeguato a gestire la complessità aziendale.

Purtroppo su una situazione già compromessa, si abbatte la crisi del 2008, che trova la società in una situazione di grave debolezza.

Il bilancio 2008 riflette la scelta di utilizzare la possibilità offerta dalla finanziaria 2008 di rivalutare i cespiti immobiliari. Nel bilancio 2008 la riserva di rivalutazione ammonta a più di 8 milioni di euro, portando al raddoppio del valore del patrimonio netto e riflettendosi sul miglioramento degli indici di indebitamento. Il bilancio 2008 è il primo bilancio a cui si applicano le nuove disposizioni dell’art. 2428 c.c.. La società riporta in bilancio gli indicatori finanziari suggeriti dalle linee guida pubblicate dal Consiglio nazionale dei dottori commercialisti, ma tale indicazione appare più come l’osservazione puntuale della norma piuttosto che un momento di analisi approfondita della situazione della società.

La caduta dei livelli di fatturato nel 2009, per il venir meno della domanda estera e della caduta degli investimenti nelle costruzioni in Italia, a causa della crisi finanziaria, vengono quindi ad annullare i margini della società, che rileva una pesante perdita, pari al 12 % del fatturato, mentre le banche mettono sotto osservazione la società stessa, che cade in una pesante crisi di liquidità. L’indice di liquidità assume valori di molto inferiori all’unità (0,34), mentre gli oneri finanziari assorbono, già a partire dal 2006, più del 25% dell’EBITDA, parametro presente come covenant nei contratti di finanziamento negoziati con il settore bancario.

Nonostante quindi l’impegno dei soci a coprire le perdite, la situazione presenta un livello di deterioramento tale da suggerire all’imprenditore di presentare nel 2011 la domanda di concordato preventivo(nota)

.

1.2 I modelli di previsione delle insolvenze: applicazione al caso di specie

L’analisi degli anni precedenti al 2008 consente di evidenziare diverse problematicità dell’azienda, problematicità che l’analisi per indici e per flussi ha messo in evidenza.

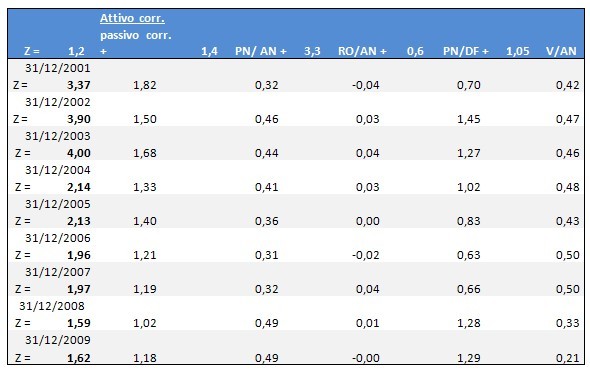

Sulla base del modello di Altman di previsione delle insolvenze, nella cartella "Altman" del file excel è stato calcolato lo Z score di Altman del ’68, al fine di capire se la crisi irreversibile del 2010 poteva essere prevista.

Il modello dello Z score di Altman discrimina fra aziende “sane”, fra aziende di sicura insolvenza e di aziende non ben classificabili. Se il valore dello Z score supera il valore di 2,90 la probabilità di insolvenza può essere valutata come nulla, se invece è inferiore a 1,23 la probabilità di insolvenza è sicura, mentre la sorte è dubbia quando lo score si pone fra 1,23 e 2,90(nota)

.

Come emerge dalle elaborazioni svolte sui bilanci della società a partire dal 2001 fino al 2009, il valore dello Z score ha il seguente andamento:

Tav.1 - Score

Già a partire dal 2004 il modello di scoring applicato ai bilanci pubblicati dalla società denotava una situazione di difficoltà, ponendo l’impresa nell’area dubbia, suggerendo la necessità di interventi di turnaround non solo finanziari ma anche strategici.

Il peggioramento di scenario è quindi intervenuto in una situazione già di criticità, rendendo estremamente difficile il recupero di condizioni di sviluppo sostenibile, come il precipitare della situazione ha purtroppo dimostrato.

2. La sostenibilità finanziaria della strategia aziendale: il contributo informativo del rendiconto finanziario

Un ulteriore strumento per l’analisi della performance della società è il rendiconto finanziario. Il documento, che i principi contabili rendono obbligatorio per le imprese che hanno un’adeguata struttura amministrava, non è presente nel fascicolo di bilancio della società oggetto di studio, che si limita a presentare le variazioni intervenute nelle poste di bilancio, mentre rilevante sarebbe il contributo informativo del documento, che informa sulla sostenibilità delle strategie aziendali.

La costruzione del rendiconto finanziario, che parte dal confronto fra due stati patrimoniali e l’integrazione delle variazioni con le informazioni presenti nel conto economico, consente di valutare la qualità del risultato, in termini di attendibilità e di livello di monetizzazione: il documento consente inoltre di valutare la capacità di autofinanziamento dalla gestione corrente, il livello di risorse assorbite o liberate dall’attività di investimento e il volume di risorse destinato al rimborso dei debiti o attinto dall’accensione di finanziamenti. L’analisi del documento consente di valutare se il flusso di autofinanziamento è adeguato a sostenere l’attività, se l’azienda ha un flusso di cassa disponibile positivo, che può essere utilizzato per il servizio del debito, o se le risorse destinate a investimento sono superiori a quelle generate dalla gestione e se quindi il fabbisogno residuo sia coperto in modo da pervenire a una situazione finanziaria soddisfacente, con un equilibrato rapporto fra fonti a titolo di capitale di debito e fonti a titolo di capitale di rischio.

Nella cartella "sintesi" del file excel sono presentate le rielaborazioni di sintesi per pervenire ai rendiconti finanziari degli ultimi anni della società.

Strategie di sviluppo sostenibili, in aziende operanti in settori maturi, richiedono che la gestione generi risorse adeguate a sostenere gli investimenti di rinnovo e al servizio del debito accesso per finanziare gli investimenti. Quando la società non riesce a generare risorse adeguate, i nuovi investimenti per sostenere l’attività debbono essere finanziati con fonti esterne, e l’accesso a nuovo indebitamento sarà possibile solo se il mercato giudica attrattivo l’investimento nell’azienda, con il rischio del declino aziendale, per l’impossibilità di trovare risorse per rilanciare l’attività.

La lettura dei bilanci suggerisce che questa è stata la realtà dell’azienda, che si è trovata a operare in uno scenario di globalizzazione e di crescente concorrenza, che avrebbe richiesto strategie innovative, in un momento delicato della sua vita.

Tav. 2 - Elaborazione dello scoring

Il cash flow aziendale, pur positivo, è costituito principalmente dalla componente ammortamenti, come evidenzia il rapporto fra ammortamenti e flusso di cassa della gestione corrente, mentre la politica del circolante, connessa al supporto delle vendite, assorbe risorse per tutti gli anni. Risorse crescenti sono inoltre assorbite dagli oneri finanziari e dalle imposte, con la conseguenza di generare risorse nette insufficienti a sostenere il volume degli investimenti di rinnovo necessari per proseguire l’attività. Dal 2003 il flusso di cassa disponibile diventa negativo: il fabbisogno finanziario viene coperto con ricorso all’indebitamento, con la conseguenza che il rapporto debiti finanziari /fatturato si avvicina all’unità, per superarlo a partire dal 2008, segnalando una situazione di non ritorno.

Nella Tav. 3 abbiamo posto a confronto la redditività delle vendite in termini di utile netto con il rapporto fra flusso di cassa della gestione corrente e vendite e fra quello disponibile e vendite.

La situazione di criticità emerge soprattutto per gli anni 2006 e 2007, in cui la gestione rileva risultati negativi sia in termini di competenza sia in termini di cassa, con un flusso della gestione corrente insufficiente a sostenere lo stesso servizio del debito.

Nonostante gli azionisti credano nella società, e provvedano alla copertura delle perdite, il peggioramento dello scenario nazionale e internazionale e le criticità gestionali hanno così condotto a una situazione di crisi irreversibile, con il ricorso alle procedure concorsuali.

Tav.3 - Analisi qualità dell’utile

Va osservato che ulteriore fattore di debolezza è stato il fatto, come emerge dalla lettura delle relazioni sulla gestione, che la società nel periodo considerato si è trovata a gestire il passaggio generazionale, evento che spesso per le imprese familiari rappresenta un momento di discontinuità, foriero di situazioni di crisi.

Il caso purtroppo conferma che gestioni spesso paternalistiche da un lato, unite alla mancanza di sistemi efficaci di controllo, possono contribuire al declino dell’impresa, innestando un circuito sfavorevole alla sopravvivenza profittevole.

Come evidenziato dagli indici riportati nella già richiamata tabella 1.4, la realtà aziendale presenta vari punti di debolezza, che non sono stati affrontati con la necessaria tempestività. Emerge in particolare l’insufficiente redditività operativa, il rapporto non soddisfacente fra fatturato e capitale investito, che dimostra un eccesso di investimento , da cui una remunerazione insufficiente dei capitali investiti.

Sistemi di controllo più formalizzati, in grado di integrare le informazioni della contabilità generale con sistemi di budget e di previsioni, probabilmente avrebbero reso il management maggiormente consapevole delle problematiche che stavano emergendo. Quando nel 2007, come si legge dalla relazione sulla gestione, il management affida a una società di consulenza la predisposizione di un moderno sistema di controllo di gestione, si tratta di una scelta che purtroppo arriva in ritardo.

3. Conclusioni: PMI e governance

Purtroppo in questo periodo molti sono i casi di aziende familiari, di dimensioni contenute, che si trovano in situazioni di crisi, per la presenza in settori maturi, aperti alla concorrenza internazionale, mentre il peggioramento dello scenario rende problematici gli investimenti di rinnovo di rilancio dell’attività, attraverso innovazioni di prodotto e non solo di processo.

La necessità di fare squadra, di accrescere le dimensioni aziendali, attraverso politiche di aggregazione e di reti d’impresa, sono i suggerimenti che le associazioni industriali fanno ai loro aderenti. La sfida per il sistema Italia si sta delineando in tutta la sua ampiezza e richiede probabilmente anche un diverso modello di governance delle imprese#6#, in cui un maggior coinvolgimento dei dipendenti, insieme all’implementazione di sistemi di controllo che consentano a tutti gli stakeholder interni di monitorare l’andamento aziendale e di indirizzare le strategie verso obiettivi di sviluppo sostenibile, sviluppo sostenibile non solo in termini economico-finanziari, ma anche sociali e ambientali: queste sono le sfide che gli imprenditori e i loro consulenti devono affrontare e superare con successo.

L'analisi di bilancio effettuata

Allegati

BIBLIOGRAFIA

AIDA – Banca dati.

Alberici A., Analisi dei bilanci e previsione delle insolvenze, Isedi, Milano, 1975

ALÉTHEIA, Le banche commerciali tra i vincoli della nuova normativa e la crisi dei mercati, Milano, giugno 2011 – www.aletheia-rc.it

Altman E.I., “Financial ratios. Discriminant analysis end the prediction of corporate bankruptcy”, in Journal of Finance, vol. 23, n. 4, 1968

Danovi A., Quagli A. (a cura di), Crisi aziendali e processi di risanamento, Ipsoa, Milano, 2010;

De Mita E., Logozzo M., Codice tributario 2010, Gruppo Sole 24Ore, Milano, 2010

Del Bosco B., Misani N., “Il private equity sostenibile: riflessioni su una nuova prospettiva di investimento”, IR TOP - Journal of Investor Relations, n.1, 2011

Falchetti D., Visintin F., Bottani P., “Previsione delle insolvenze: il caso dei produttori di tessuti tradizionali, in Amministrazione e finanza, n. 11, 2011

Madonna S. e Cestari G., I modelli di scoring nella previsione delle insolvenze, in: A. Danovi , A. Quagli (a cura di), Crisi aziendali e processi di risanamento, Ipsoa, Milano, 2010

Mediobanca, Dati cumulativi di 2030 società, Milano 201

Penman S. H., Financial Statement Analysis and Security Valuation, McGraw Hill, Boston, 2010

Settis S., Paesaggio Costituzione Cemento. La battaglia per l’ambiente contro il degrado civile, Einaudi, Torino 2010.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427