Cultura aziendale

e tecniche di gestione

Corporate finance

Analisi finanziaria

20 Gennaio 2012 • di Alessandra Tami

Lezioni dalla crisi. Parte 1: l'importanza di un efficace sistema di bilancio

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

L’analisi delle situazioni di crisi in cui versano moltissime realtà imprenditoriali evidenzia come molti segnali fossero già presenti in periodi precedenti, segnali che letteratura e prassi hanno spesso sottolineato come indici di gravi difficoltà economico-finanziarie. In questo primo contributo si analizza l’attuale contesto attraverso l’indagine Mediobanca e si svolgono alcune considerazioni sulla capacità delle informazioni e delle analisi di bilancio di prevedere l’insorgere delle crisi. A supporto di tale tesi, nel prossimo articolo sarà esaminato un caso di analisi di bilancio applicato a una azienda.

Commenta (0 presenti)

Sommario

1. Premessa

2. Le criticità del sistema Italia nell’indagine annuale Mediobanca

3. Le crisi d’impresa possono essere anticipate?

1. Premessa

In questo periodo il numero di imprese che accedono ai nuovi istituti previsti dalla legge fallimentare rinnovata ha mostrato un incremento sensibile (nota)

. La situazione di debolezza di alcune imprese, che poteva essere superata se la congiuntura avesse proseguito nel trend positivo del primo periodo del 2007, purtroppo è stata aggravata dallo scoppio della crisi finanziaria del 2008.

Tale crisi può essere definita come crisi da shock esterno non prevedibile: la caduta della domanda, proveniente dagli Usa, ha messo in difficoltà molte imprese orientate all’esportazione e con esse l’indotto delle PMI subfornitrici, che caratterizzano la struttura industriale italiana e le realtà dei distretti.

La dimensione spesso limitata delle imprese italiane in questa situazione, più che fattore di elasticità, ha rappresentato un fattore ulteriore di debolezza, per il venir meno di un adeguato potere contrattuale che, in periodo congiunturale positivo, consentiva l’approvvigionamento di risorse finanziarie e di risorse materiali a condizioni compatibili con l’economicità gestionale.

Un ulteriore fattore che si è riflesso sulla difficoltà di molte PMI a gestire la crisi è la mancanza di adeguati sistemi di controllo, la scarsa managerialità di molte realtà, l’incapacità spesso di vedere lo stesso bilancio come uno degli strumenti del controllo di gestione. Soprattutto in realtà minori il bilancio è visto come “costoso” adempimento, solo allegato alla dichiarazione dei redditi, e le politiche di minimizzazione del carico fiscale fanno premio sulla valutazione di quelli che sono i segnali che emergono dalla lettura del documento.

Costruire, a partire dal bilancio, un tableau de bord, che individui attraverso l’indagine per indici, con indicatori economici, finanziari e patrimoniali e soprattutto attraverso l’indagine per flussi e la redazione del rendiconto finanziario quelli che sono le aree di debolezza, potrebbe consentire di individuare per tempo eventuali criticità, criticità che la crisi ha fatto scoppiare, mettendo in pericolo la stessa continuità aziendale.

2. Le criticità del sistema Italia nell’indagine annuale Mediobanca

La situazione dell’Italia trova un utile punto di analisi a partire dalle indagini annuali di Mediobanca, che riflettono quelli che sono i punti di forza e di debolezza del sistema Italia.

L’indagine Mediobanca nel 2011(nota)

riferita ai dieci anni precedenti, offre uno spaccato della struttura finanziaria delle imprese Italiane. L’indagine 2011 riguarda 2030 società industriali e terziarie, di cui 149 pubbliche, 1881 private.

L’indagine 2011 comprende 687 imprese classificate come di media dimensione, intese come quelle realtà a controllo italiano in cui la forza lavoro è compresa tra 50 e 499 dipendenti, con un volume di vendite non inferiore a 13 e non superiore a 290 milioni di euro; potremmo considerarle come grandi rispetto alla microstruttura della maggioranza delle aziende italiane, di cui il 95% non supera i 10 dipendenti. Tuttavia, l’analisi mette in evidenza alcune peculiarità di queste realtà, rispetto alle grandi imprese. Il fatturato del campione è pari al 26% delle società comprese nell’indagine.

Riportiamo nelle successive tabelle alcuni dati di sintesi, riferiti agli ultimi anni coperti dall’indagine.

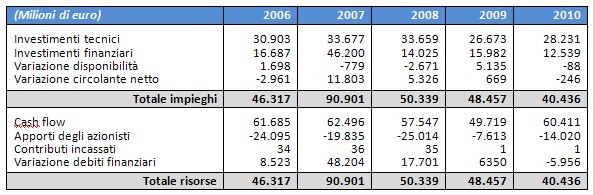

Tav. 1 - Impieghi e risorse delle 2030 società

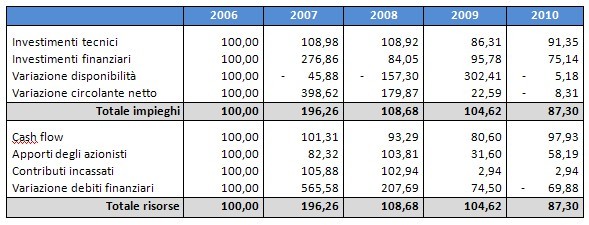

Tav.1.1 - Impieghi e risorse delle 2030 società - Indici di andamento

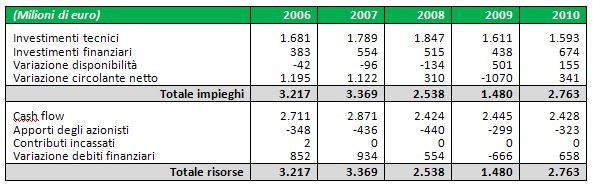

Tav. 2 - Impieghi e risorse delle medie imprese

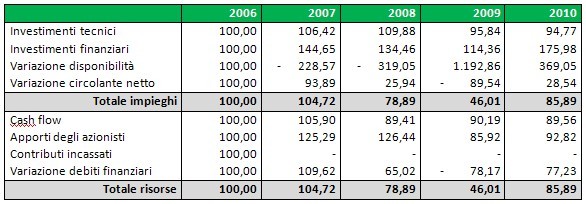

Tav. 2.1 - Impieghi e risorse delle medie imprese Indici di andamento

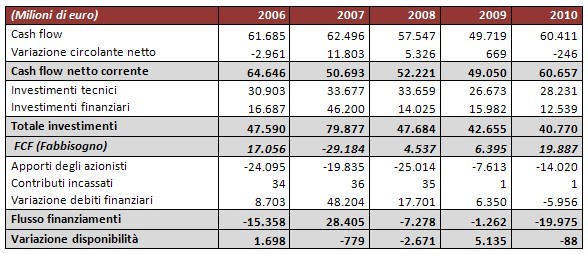

Tav. 3 - Analisi fonti-impieghi 2030 imprese

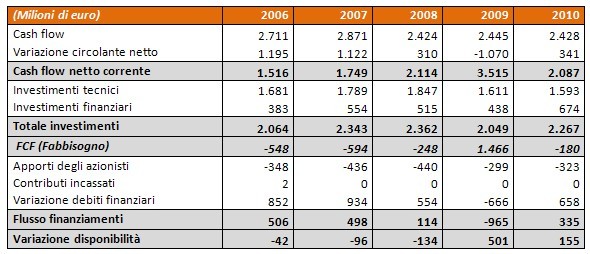

Tav. 4 - Analisi fonti-impieghi medie imprese

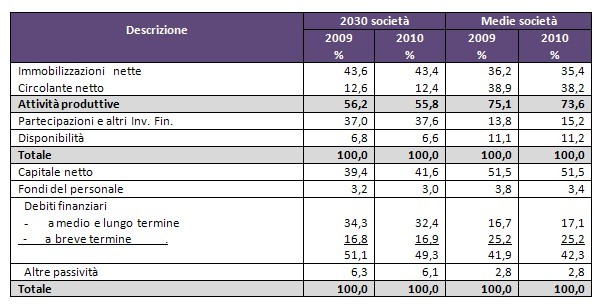

Tav. 5 - Struttura degli stati patrimoniali a confronto

Dalle tabelle di sintesi emergono alcune problematiche, conseguenza della crisi in atto.

Pur nei limiti dell’aggregato, emerge come la struttura patrimoniale delle imprese classificate medie denoti nell’attivo un maggior investimento nel capitale circolante, mentre nel passivo l’indebitamento a breve termine ha un peso relativo assai rilevante.

Questo comporta una maggior esposizione a effetti di credit crunch, quando l’investimento in capitale circolante rappresenti una strategia per sostenere l’attività commerciale, e quindi assorba rilevanti risorse in collegamento alle maggiori dilazioni richieste dalla clientela.

L’indagine sui flussi presente nel volume Mediobanca 2011 conferma alcune criticità della realtà delle imprese italiane: emerge la caduta degli investimenti, con la contrazione del ricorso all’indebitamento finanziario, mentre gli apporti degli azionisti diventano negativi, per effetto di ripartizione di utili e per operazioni di ristrutturazione, confermando le difficoltà che le imprese incontrano in questo momento storico.

La Tavola 3 appare particolarmente significativa: la crisi ha colpito le imprese in una fase di investimento, come si evidenzia il fatto che il flusso di cassa disponibile (FCF), ovvero la differenza fra cash flow e investimenti netti, sia negativa nel 2007, evidenziando un fabbisogno finanziario che è stato coperto con ricorso all’indebitamento (nota)

.

Negli anni successivi le aziende del campione vedono calare gli investimenti e il FCF diventa positivo. Tuttavia la dimensione del flusso in valore assoluto rimane molto contenuta e l’effetto finale è un peggioramento della posizione finanziaria netta. Il 2009 presenta ancora una riduzione degli investimenti netti, da cui un FCF positivo, che in parte può essere destinato al miglioramento della posizione finanziaria. Nel 2010 il FCF si mantiene positivo, per una caduta ulteriore degli investimenti e viene destinato alla riduzione dei debiti finanziari.

Quindi peggioramento dello scenario e credit crunch concorrono alla riduzione degli investimenti, mentre gli apporti degli azionisti, anche per la fase negativa delle Borse, restano negativi.

Il campione riferito alle medie imprese indica come le stesse abbiano continuato a investire nel periodo, con l’effetto di rilevare fino al 2008 un FCF negativo, mentre per la copertura di tale fabbisogno si è fatto ricorso all’indebitamento. Nel 2009 le imprese del campione riducono l’investimento in circolante e riescono a liberare risorse, che sono destinate alla riduzione dell’indebitamento finanziario. Nel 2010 il FCF ritorna negativo, e le imprese ricorrono nuovamente all’indebitamento finanziario.

Il quadro delineato dall’indagine fa emergere le difficoltà delle imprese, per le quali sono necessari quindi sistemi adeguati di monitoraggio, alfine di mettere le strutture imprenditoriali nella posizione di poter affrontare le minacce derivanti dall’attuale contesto e coglierne le eventuali opportunità.

3. Le crisi d’impresa possono essere anticipate?

Nella crisi d’impresa, quando questa sfocia nel fallimento, il curatore nella sua relazione è chiamato a esprimere un giudizio sulla prevedibilità della crisi e quindi se amministratori e sindaci abbiano, con comportamenti omissivi, aggravato la situazione di insolvenza. Il curatore deve, inoltre, per impostare eventuali azioni revocatorie nei riguardi dei principali creditori che siano rientrati nei periodi sospetti dal loro credito, dimostrare che essi erano a conoscenza della situazione di insolvenza della società.

La recente legge fallimentare ha notevolmente ristretto il periodo soggetto a revocatoria. Tuttavia occorre osservare che la crisi di un’impresa è un evento che distrugge valore non solo con riguardo ad azionisti e creditori, ma anche per l’intero ambiente economico sociale nel quale l’impresa è inserita.

Gli studi sulla prevedibilità dell’insolvenza sottolineano l’efficacia informativa dello stesso bilancio d’esercizio: nonostante il ricorso a politiche di bilancio, molto frequenti quando l’impresa presenta delle difficoltà, un analista esperto è in grado di evidenziare le aree di criticità di un bilancio. Pertanto metodologie puntuali di analisi del bilancio possono essere considerate come il primo step di un sistema di controllo di gestione.

Purtroppo, come già sottolineato in precedenza, il bilancio annuale, soprattutto nelle realtà minori, viene vissuto come “costoso adempimento” e non ne vengono utilizzate le capacità informative e diagnostiche.

L’informalità di alcuni consigli di amministrazione aggrava inoltre l’incapacità di “leggere” il bilancio (nota)

. La stessa banca, garantita dalla reputazione della famiglia azionista di riferimento e da garanzie reali e personali, rilasciate dai soci-amministratori, non approfondisce spesso l’informativa del bilancio, basandosi su modelli di valutazione del merito creditizio che privilegiano criteri andamentali, ovvero le informazioni desumibili dai rapporti della società intrattenuti con la banca stessa.

Quando la banca, sulla base delle tensioni sull’utilizzo degli affidamenti bancari, tensioni che trovano evidenza nelle risultanze della Centrale rischi, interviene con la revoca degli affidamenti, la situazione è già alquanto compromessa e difficilmente la società è in grado di impostare processi di turnaround per ritornare all’equilibrio economico e finanziario.

Probabilmente se la banca avesse agito più tempestivamente, discutendo le politiche di investimento dell’azienda, anche sulla base del bilancio, evitando di affidare eccessivamente l’azienda, l’imprenditore avrebbe attuato per tempo quelle politiche di risanamento e riposizionamento produttivo che avrebbero consentito all’azienda di sopravvivere anche in situazioni di peggioramento congiunturale.

L’attuale crisi finanziaria ha infatti rappresentato un ulteriore fattore di rischio per quelle realtà che già, negli anni precedenti, presentavano situazioni non brillanti. D’altra parte gli anni ‘00, successivi all’introduzione dell’euro, hanno determinato un cambiamento sostanziale nelle strategie delle imprese, essendo venuta meno la possibilità di svalutazioni competitive, che negli anni precedenti avevano consentito di superare le inefficienze del sistema Paese. Va inoltre ricordato l’effetto recessivo dell’11 settembre 2001, mentre la politica monetaria degli Usa innescava le premesse della bolla immobiliare che sarebbe scoppiata nel 2008, inizio della crisi finanziaria, dapprima, economica ora, che sta attraverso l’economia dell’Occidente.

Molte ricerche sottolineano i limiti della struttura industriale italiana, poco presente nei settori high tech, ad alto valore aggiunto, e focalizzata sui settori tradizionali fashion, food, furniture, a più basso valore aggiunto e più aperti alla concorrenza internazionale di Paesi a basso costo del lavoro e spesso con politiche di dumping sociale.

Anche in Italia scelte politiche che hanno basato soprattutto sull’edilizia(nota)

lo sviluppo dell’economia, se da un lato possono essere state fattore di sviluppo a breve termine, dall’altro hanno rappresentato un ulteriore fattore di crisi per le imprese che nel settore avevano individuato il principale mercato di sbocco.

La dottrina e la prassi hanno sviluppato in questi anni studi sulla capacità predittiva dei bilanci(nota)

: analisi della struttura patrimoniale, della redditività, della gestione corrente e della gestione finanziaria, sintetizzate in un modello di scoring, possono offrire all’imprenditore un quadro di quelle che sono i punti di forza e di debolezza della propria azienda.

Purtroppo spesso la qualità dei bilanci e delle relazioni che li accompagnano non sono adeguate a informare correttamente lo stesso imprenditore, rendendolo consapevole dei rischi che sta affrontando la sua azienda, soprattutto qualora gli scenari di riferimento possano cambiare improvvisamente.

Nel prossimo contributo per Setupimpresa analizzeremo l’esperienza di una media impresa del settore furniture per evidenziare i limiti di realtà dove non sono utilizzate le capacità informative della stessa contabilità generale e la capacità segnaletica dei bilanci.

DOI 10.4439/cf8

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427