Cultura aziendale

e tecniche di gestione

Ambiente ed energie

Incentivi ed aspetti fiscali

25 Maggio 2011 • di Stefania Dodaro

La territorialità ai fini IVA nella cessione dei certificati verdi

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Il legislatore italiano con il D.Lgs. del 16 marzo 1999, n. 79, inerente alla liberalizzazione del settore dell’energia, ha istituito nuove forme d’incentivazione delle energie rinnovabili. I certificati verdi rappresentano, per l’appunto, uno degli strumenti principe di questa incentivazione. Esaminiamo il trattamento fiscale, ai fini IVA, della compravendita di certificati verdi, alla luce delle recenti novità introdotte con il D.Lgs. 11 febbraio 2010, n. 18. In particolare, si analizza la rilevanza territoriale e la presentazione degli elenchi riepilogativi (modelli intraSTAT).

Nella sezione Casi si propone, in forma di fattispecie ricorrenti, una guida pratica alla cessione dei certificati verdi in ambito nazionale, comunitario ed extra-comunitario

Commenta (0 presenti)

Sommario

1. L’inquadramento dei certificati verdi nell’ambito degli strumenti d’incentivazione alle fonti rinnovabili

2. Il regime IVA

2.1 Il presupposto territoriale nella cessione dei certificati verdi prima del D.Lgs. 11 febbraio 2010, n. 18

2.2 La riforma: anche per i certificati verdi l’IVA segue il principio della committenza

1. L’inquadramento dei certificati verdi nell’ambito degli strumenti d’incentivazione alle fonti rinnovabili

Lo scenario contemporaneo, nel settore delle energie rinnovabili, si delinea in modo inequivocabilmente rivoluzionario. Infatti, sembra sempre più diffusa la convinzione che il futuro del mondo dipenda dalla ricerca di energie pulite oltre che nel risparmio energetico.

Da tale premessa si comprende l’attenzione normativa, sia in ambito comunitario sia in ambito nazionale, volta, da una parte, ad espandere l’uso di energia prodotta da fonti rinnovabili (energia solare, eolica, geotermica, idroelettrica, ecc.), dall’altra, invece, a ridurre progressivamente l’impiego di energia derivante da fonti fossili. In tale contesto i certificati verdi (CV) rappresentano una forma d’incentivazione alle fonti rinnovabili introdotta dal D.Lgs. del 16 marzo 1999, n. 79, art. 11 (cd. Decreto Bersani). In altre parole, sono titoli annuali che attestano l’energia generata da un produttore mediante impianti alimentati da fonti rinnovabili. È su richiesta di quest’ultimo, infatti, che avviene l’emissione di certificati verdi a cura del Gestore dei Servizi Elettrici (GSE). Ciascun certificato (secondo quanto sancito dal D.M. 11 novembre 1999, art. 5) ha un valore pari o multiplo di 100 MWh. Tuttavia i produttori, per poterne richiedere l’emissione, devono aver ottenuto, in precedenza, dallo stesso GSE, la qualificazione IAFR - impianti a fonti rinnovabili - imprescindibile per l’ottenimento dei certificati verdi.

Possono ottenere la qualifica IAFR, sulla base di quanto stabilito nel D.M. 24 ottobre 2005, tutti gli impianti che sono entrati in funzionamento in data successiva al 1 aprile 1999, a seguito di nuova costruzione, potenziamento, rifacimento totale o parziale, o riattivazione.

Una volta emessi, i certificati, sono depositati, presso il Registro gestito dal GSE, in un conto proprietà. I certificati verdi sono al portatore, possono, quindi, essere oggetto di compravendita, la cui domanda è costituita dai produttori e/o importatori di energia elettrica da fonti fossili, che immettono in rete più di 100GWh/anno. Questi ultimi, infatti, devono garantire, annualmente, una quota di energia, legislativamente determinata, che deve essere realizzata con impianti sostentati da fonti rinnovabili.

La negoziazione dei CV è disciplinata dal D.M. 11 novembre 1999, art. 6, rubricato “contrattazione dei certificati verdi”. Il terzo comma del citato articolo, recita quanto segue: “i certificati verdi sono oggetto di libero mercato tra i soggetti detentori degli stessi ed i produttori e importatori soggetti all'obbligo di cui all'art. 11, commi 1 e 2, del decreto legislativo 16 marzo 1999, n. 79, anche al di fuori della sede di cui al comma 1”.

Ne consegue, dunque, che la cessione di tali diritti, possa avere, anche, carattere transnazionale. Tuttavia, tenuto conto della legislazione vigente, gli stessi sono servibili solo sul mercato italiano. Alla luce di tali premesse e delle ultime novità in campo IVA, si analizza, di seguito, il trattamento fiscale delle cessioni nazionali e transazionali dei CV.

2. Il regime IVA

2.1 Il presupposto territoriale nella cessione dei certificati verdi prima del D.Lgs. 11 febbraio 2010, n. 18

Con la risoluzione del 20 marzo 2009, n. 71/E, l’Agenzia delle entrate aveva fornito dei chiarimenti, in merito alla territorialità IVA, nelle operazioni di cessione dei certificati verdi, che coinvolgano, in particolare, gli operatori extracomunitari. Infatti, l’Amministrazione finanziaria, per stabilire se la vendita dei CV fuori dal mercato nazionale fosse soggetta o meno ad IVA, aveva dichiarato che la parola d‘ordine doveva essere “territorialità”. Nel dettaglio, la risoluzione, assimila i certificati verdi alla cessione di diritti immateriali, qualificati, dunque, ai sensi del D.P.R. del 26 ottobre 1972, n. 633, art. 3, secondo comma, n. 2), come prestazioni di servizi. Partendo da tale classificazione, l’Amministrazione finanziaria, aveva precisato che la rilevanza ai fini IVA doveva, dunque, essere esaminata alla luce del D.P.R. del 26 ottobre 1972, n. 633, art. 7, comma 4, lett. f). Secondo il citato articolo, poiché i CV sono impiegati, esclusivamente, sul mercato nazionale, la loro cessione era da considerarsi soggetta ad IVA nel territorio dello Stato italiano. Dunque, il requisito della territorialità, era sempre rispettato.

2.2 La riforma: anche per i certificati verdi l’IVA segue il principio della committenza

Questo scenario, tuttavia, è stato modificato, con decorrenza 1 gennaio 2010, con l’introduzione del D.Lgs. 11 febbraio 2010, n. 18, con il quale sono state recepite le direttive comunitarie 2008/8/CE e 2008/117/CE, rispettivamente, in materia d’individuazione del luogo di prestazione dei servizi, e di norme finalizzate a contrastare le frodi connesse alle operazioni intracomunitarie. In particolare, essendo i certificati verdi assimilati a diritti immateriali, la loro identificazione rientra nella direttiva del 28 novembre 2006, n. 112, art. 25 (diretta antenata della su citata direttiva del 12 febbraio 2008, n. 8). Secondo tale articolo, una prestazione di servizio, può consistere, tra l’altro, nella cessione di beni immateriali, siano o no rappresentati da un titolo.

Ma cosa accade alla disciplina della loro cessione? Con decorrenza 1 gennaio 2010 cambia la regola per la territorialità. Infatti, se in precedenza, la cessione dei certificati verdi, poteva considerarsi imponibile nel luogo ove il prestatore aveva stabilito la sede della propria attività economica, il cd. principio di tassazione all’origine della prestazione, oggi tale regola non vale più. La riforma inerente al luogo di imposizione delle prestazioni di servizi resi a soggetti passivi (operazioni di tipo business to business – B2B), convergerà, come regola generale, con il Paese del committente, anziché con quello del prestatore, mediante il meccanismo del reverse charge o dell’inversione contabile. La novità è stata introdotta dalla direttiva del 12 febbraio 2008, n. 8, art. 44, contenente quanto segue: “il luogo delle prestazioni di servizi resi a un soggetto passivo che agisce in quanto tale è il luogo in cui questi ha fissato la sede della propria attività economica. Tuttavia, se i servizi sono prestati ad una stabile organizzazione del soggetto passivo situata in un luogo diverso da quello in cui esso ha fissato la sede della propria attività economica, il luogo delle prestazioni di tali servizi è il luogo in cui è situata la stabile organizzazione. In mancanza di tale sede o stabile organizzazione, il luogo delle prestazioni di servizi è il luogo del domicilio o della residenza abituale del soggetto passivo destinatario dei servizi in questione.”

La territorialità dell’imposta segue, ora, la regola della committenza, sia per i committenti comunitari, sia per quelli stabiliti fuori dalla Comunità. Ciò significa che, le prestazioni di servizi, sono territorialmente rilevanti, e quindi imponibili, nello Stato dove il committente è stabilito. Con il termine “stabilito”, ai sensi del D.P.R. del 26 ottobre 1972, n. 633, art. 7, lett. d), si fa riferimento, per i soggetti diversi dalle persone fisiche (società, enti, organismi pubblici e privati e così via), al luogo in cui si trova la sede legale (domicilio) e/o quello in cui si trova la sede effettiva (residenza abituale).

Novità del 2008 è, anche, la direttiva del 16 dicembre del 2008, n. 117, recante la modifica della direttiva del 28 novembre 2006, n. 112, relativa al sistema comune dell’IVA, per combattere la frode fiscale connessa alle operazioni intracomunitarie. Ciò è realizzato attraverso delle verifiche incrociate di informazioni tra le Autorità fiscali dei Paesi UE.

In questo senso, infatti, risulta eccessivo il tempo che intercorre dal momento in cui un’operazione rilevante ai fini IVA è effettuata e lo scambio delle relative informazioni. Inoltre, è altrettanto importante che, sia il fornitore sia l’acquirente, dichiarino le operazioni nello stesso periodo d’imposta (circolare del 18 marzo 2010, n. 14/E). Per consentire una siffatta corrispondenza, gli elenchi riepilogativi (modelli intra-STAT) presentati dovranno riportare, non solo le cessioni intracomunitarie di beni, bensì (ed ecco la novità), le prestazioni di servizi intracomunitarie.

La logica che ha spinto il legislatore comunitario ad introdurre questa innovazione trae le sue origini nelle ragioni storiche che hanno portato alla concretizzazione del Sistema IVA, in altre parole rimuovere tutti gli ostacoli per la realizzazione del Mercato Unico.

Seppur l’introduzione di una novità di tale portata non sia indolore, a causa delle difficoltà interpretative derivanti dalla natura immateriale del servizio, i benefici che si potranno trarre in futuro saranno in grado di ricompensare gli incomodi affrontati. La cadenza di presentazione degli elenchi è, come regola generale, mensile; ciò nonostante, è prevista la facoltà, per gli Stati membri, di fissare una periodicità trimestrale, al ricorrere di determinate condizioni. Ossia, è riconosciuta la cadenza trimestrale a quei soggetti che hanno realizzato, e non hanno superato, né per il trimestre in questione, né per alcuno dei quattro trimestri precedenti, per ciascuna categoria di operazioni, la somma di 50.000 euro, elevabile a 100.000 euro fino al 31 dicembre 2011. La loro presentazione, dall’anno d’imposta 2010, dovrà essere esclusivamente in via telematica, all’Agenzia delle dogane.

DOI 10.4439/ae3

Alcuni casi di contrattazione dei certificati verdi

Riassunte nella Sezione Riflessioni le novità più salienti della disciplina IVA, possiamo procedere con l’analisi delle possibili fattispecie, che si possono presentare nel caso di contrattazione dei certificati verdi. In particolare, le casistiche di cessione riportate di seguito, coinvolgono operatori nazionali, comunitari, extra-UE ed extra-UE con rappresentante fiscale in Italia.

CASO 1. LA CESSIONE DI CERTIFICATI VERDI TRA UN SOGGETTO PASSIVO (PRESTATORE) RESIDENTE IN ITALIA E UN SOGGETTO PASSIVO COMMITTENTE CON SEDE DELLA PROPRIA ATTIVITÀ ECONOMICA IN ITALIA

Per disciplinare tale fattispecie bisogna far riferimento al D.P.R. del 26 ottobre 1972, n. 633, art. 7-ter, comma 1, che recita quanto segue: “le prestazioni di servizi si considerano effettuate nel territorio dello Stato: a) quando sono rese a soggetti passivi stabiliti nel territorio dello Stato […]”. Ove, per identificare il termine Stato o territorio dello Stato si rimanda sempre al D.P.R. del 26 ottobre 1972, n. 633, all’ art. 7, il quale circoscrive e limita la definizione di territorio alla Repubblica italiana, con esclusione dei comuni di Livigno e Campione d'Italia e delle acque italiane del Lago di Lugano. Da quanto detto, la cessione dei certificati, che coinvolga due attori italiani sarà, dunque, imponibile ai fini IVA, in Italia. Inoltre, poiché manca il presupposto di un’operazione intra-comunitaria, i due soggetti passivi coinvolti non sono tenuti alla presentazione degli elenchi riepilogativi.

CASO 2. LA CESSIONE DI CERTIFICATI VERDI TRA UN SOGGETTO PASSIVO (PRESTATORE) RESIDENTE IN ITALIA ED UN SOGGETTO PASSIVO COMMITTENTE CON SEDE DELLA PROPRIA ATTIVITÀ ECONOMICA IN AMBITO COMUNITARIO

Innanzitutto, bisogna precisare cosa s’intenda per “ambito comunitario”. Ciò è importate al fine di individuare quando uno Stato possa definirsi appartenente alla Comunità. Viene definito come tale, ai sensi del D.P.R. del 26 ottobre 1972, n. 633, art. 7 (così come modificato dalla direttiva del 12 febbraio 2008, n. 8): “il territorio corrispondente al campo di applicazione del Trattato istitutivo della Comunità europea con le seguenti esclusioni oltre quella indicata nella lettera a): 1) per la Repubblica ellenica, il Monte Athos; 2) per la Repubblica federale di Germania, l'isola di Helgoland ed il territorio di Büsingen; 3) per la Repubblica francese, i Dipartimenti d'oltremare; 4) per il Regno di Spagna, Ceuta, Melilla e le isole Canarie; 5) per la Repubblica di Finlandia, le isole Åland; 6) le isole Anglo-Normanne”.

In una siffatta fattispecie vale la nuova regola generale: la tassazione dell’operazione avviene nel territorio in cui il soggetto committente è riconosciuto ai fini IVA. In tal caso, infatti, si applica la norma contenuta nel D.P.R. 26 ottobre 1972, n. 633, art. 7 – ter, comma 1, lettera a), ma nel senso contrario. Di conseguenza, le operazioni di tipo B2B verso l’esterno non sono territorialmente rilevanti in Italia, ma nello Stato membro del committente, e ivi soggette al reverse charge obbligatorio. D’altronde, lo conferma anche il D.P.R. 26 ottobre 1972, n. 633, art. 17, comma 2, il quale sancisce che: “gli obblighi relativi alle cessioni di beni e alle prestazioni di servizi effettuate nel territorio dello Stato da soggetti non residenti nei confronti di soggetti passivi stabiliti nel territorio dello Stato, […], sono adempiuti dai cessionari o committenti”.

Pertanto, ai sensi del D.P.R. 26 ottobre 1972, n. 633, art. 21, per la cessione di certificati verdi nei confronti di soggetti passivi stabiliti nel territorio di uno Stato membro della Comunità, deve essere emessa fattura contenente l’indicazione “operazione non soggetta ad imposta ai sensi dell’art 7 – ter del DPR 633/72”. Inoltre, sempre ai sensi del D.P.R. 26 ottobre 1972, n. 633, art. 21, comma 2, lettera f-bis), deve essere indicato il numero di identificazione IVA attribuito dallo Stato membro al soggetto passivo committente. E trattandosi di una contrattazione intra-comunitaria, necessita l’applicazione della direttiva del 16 dicembre del 2008, n. 117, che prevede la presentazione del modello intra-STAT, con cadenza (come regola generale) mensile, oppure, trimestrale, al ricorrere di determinate condizioni, su riportate.

CASO 3. LA CESSIONE DI CERTIFICATI VERDI TRA UN SOGGETTO PASSIVO (PRESTATORE) RESIDENTE IN ITALIA E UN SOGGETTO PASSIVO COMMITTENTE CON SEDE DELLA PROPRIA ATTIVITÀ ECONOMICA IN AMBITO EXTRA-COMUNITARIO (CON/SENZA RAPPRESENTANTE FISCALE)

Secondo quanto stabilito nella direttiva del 28 novembre 2006, n. 112, all’ art. 5, titolo II, con il termine «paese terzo», si identifica ogni Stato o territorio a cui non si applica il trattato. Si evince come tale definizione abbia un carattere residuale. In questa fattispecie non è prevista la compilazione del modello intra-STAT, poiché non vengono rispettati i requisiti per i quali il modello esiste, nonché di controllo fiscale degli scambi intracomunitari di beni e di servizi, e di statistica, sempre con riferimento agli scambi tra i Paesi membri dell’UE. Inoltre, non è obbligatoria neanche l’emissione della fattura; ciò nonostante, l’impresa italiana ha la facoltà di emettere un documento, senza alcuna rilevanza ai fini IVA, ma che abbia solo lo scopo di ricordare all’imprenditore che è stata compiuta una tale operazione in ambito extra-comunitario. In questo caso, la contrattazione dei certificati verdi sembra possa sfuggire all’applicazione dell’ IVA.

Tuttavia, per i non residenti e senza una stabile organizzazione (definita ai sensi del D.P.R. del 22 dicembre 1986, n. 917, art. 162) nel territorio dello Stato italiano, vi è la possibilità di assolvere agli obblighi o ai diritti derivanti dall’applicazione della disciplina IVA, così come previsto dal D.P.R. del 26 ottobre 1972, n. 633, nell’ art. 17, comma 3, “[…] i medesimi (gli obblighi e i diritti) sono adempiuti od esercitati, nei modi ordinari, dagli stessi soggetti direttamente, se identificati ai sensi dell’art. 35-ter, ovvero tramite un loro rappresentante residente nel territorio dello Stato nominato nelle forme previste dall’art. 1, comma 4, del decreto del Presidente della Repubblica 10 novembre 1997, n. 441. Il rappresentante fiscale risponde in solido con il rappresentato relativamente agli obblighi derivanti dall’applicazione delle norme in materia di imposta sul valore aggiunto. La nomina del rappresentante fiscale è comunicata all’altro contraente anteriormente all’effettuazione dell’operazione”. Emerge, quindi, la possibilità di identificarsi, anche per il non residente in ambito nazionale e/o europeo, per poter assolvere agli obblighi/esercitare i diritti ai fini IVA, attraverso una dichiarazione all’Ufficio competente. Tutto ciò deve avvenire, come già detto, prima della negoziazione dei certificati verdi.

La dichiarazione deve contenere gli elementi indicati nel D.P.R. del 26 ottobre 1972, n. 633, all’art. 35-ter, comma 2, dalla lett. b) e seguenti, ovvero:

- per i soggetti diversi dalle persone fisiche, la denominazione, la ragione sociale o ditta, la sede legale o, in mancanza, amministrativa, nello Stato estero in cui l'attività è esercitata; gli elementi di cui alla lettera a), per almeno una delle persone che ne hanno la rappresentanza, quindi il cognome, il nome e l’eventuale ditta, il luogo e la data di nascita, il domicilio fiscale nello Stato estero in cui l'attività è esercitata;

- l'ufficio dell'amministrazione dello Stato estero competente a effettuare i controlli sull'attività del dichiarante, nonché il numero di identificazione all'imposta sul valore aggiunto ovvero, in mancanza, il codice identificativo fiscale attribuito dal medesimo Stato;

- il tipo e l'oggetto dell'attività esercitata nello Stato estero di stabilimento;

- l'impegno a esibire le scritture contabili entro i termini stabiliti dall'amministrazione richiedente;

- ogni altro elemento richiesto dal modello di dichiarazione.

Rispettando tali obblighi l’ufficio competente dell’Agenzia delle entrate attribuisce un numero di partita Iva, dal quale si evince che il soggetto non è residente in Italia. Tale numero identificativo dovrà essere, dal soggetto passivo, riportato nelle dichiarazioni e in qualsiasi altro atto dove ne venga fatta richiesta.

L’adozione di tale istituto, per il reciproco riconoscimento, può avvenire, sempre ai sensi del D.P.R. del 26 ottobre 1972, n. 633, art. 35-ter, comma 5, solo nel caso in cui si tratta di compravendita di certificati verdi che coinvolga un Paese terzo con il quale sussistono strumenti giuridici che disciplinano la reciproca assistenza, in materia di imposizione indiretta. Tuttavia, il prestatore italiano, non ha l’onere di indagare sulla natura della controparte. Difatti, secondo quanto sancito nella proposta di regolamento del 17 dicembre 2009, n. 672, all’ art. 21, comma 3, si suppone che il prestatore abbia agito in buona fede nel decidere che il destinatario, stabilito al di fuori della Comunità, sia un soggetto passivo, se ha ottenuto dallo stesso un certificato, rilasciato dalle autorità fiscali competenti.

Dal citato documento si deve evincere che il committente svolge un’attività economica, oltre ad assicurargli il diritto di ottenere un rimborso dell’IVA a norma della direttiva del 17 novembre 1986, n. 560 del Consiglio. Qualora la controparte non fornisca tale documentazione è sufficiente, per il prestatore italiano, che rispetti tutte o alcune delle condizioni di seguito riportate:

- disporre del numero di partita IVA, ovvero di un numero assimilabile, attribuito al destinatario dal Paese di stabilimento dello stesso e utilizzato per identificare le imprese;

- essere fornito di estratti stampati, provenienti dal sito internet delle autorità fiscali competenti nello Stato del destinatario, dai quali si evince lo status di soggetto passivo;

- essere in possesso dell’ordinativo del destinatario arrecante il suo indirizzo commerciale ed il numero di registrazione commerciale;

- essere in possesso di prove generate dal sito internet del destinatario che certifichino che questi svolge un’attività economica.

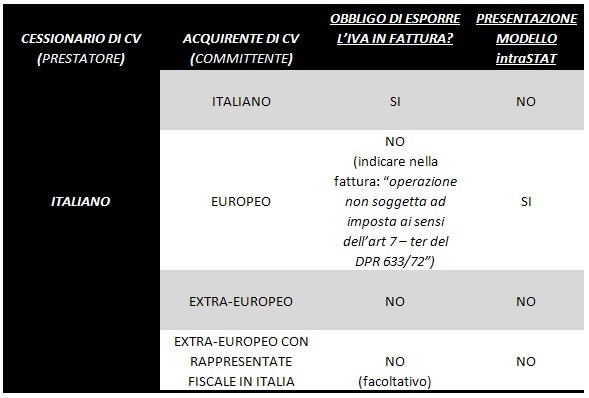

In conclusione è evidente, da quanto fin qui illustrato, che, dal 1 gennaio 2010 le cessioni di certificati verdi rese a soggetti IVA stabiliti in Italia si considereranno in ogni caso effettuate nel nostro Stato, e qui sconteranno l’imposta, a prescindere dal luogo dell’operazione e dal domicilio del prestatore.

Mentre, ove il committente risieda fuori dall’ambito nazionale, senza che vi abbia, sul territorio dello Stato, un rappresentante fiscale, non vi è l’obbligo di esporre l’Iva in fattura. Da quanto finora esposto è possibile e, soprattutto utile, operare una schematizzazione, (vedi Tavola 1), per proporre un quadro pratico completo.

Tavola 1 - IVA e cessione dei certificati verdi

Bibliografia e riferimenti normativi

Paolo Centore (2010), La nuova IVA europea e nazionale, Milano: IPSOA.

Giancarlo Bonardi, Carlo Patrignani (2009), Prodotti energetici. Ambiente e fisco, Milano: IPSOA.

Giancarlo Bonardi, Carlo Patrignani (2010), Energie alternative e rinnovabili, Milano: IPSOA.

Eutekne , Odetto Gianluca, Peirolo Marco (2010), IVA 2010, Milano: IPSOA.

Circolare del 18 marzo 2010, 14/E.

Decreto legislativo del 16 marzo 1999, n. 79.

Decreto legislativo 11 febbraio 2010, n. 18.

Decreto ministeriale 11 novembre 1999.

Decreto ministeriale 24/10/2005.

Decreto Presidente della Repubblica del 26 ottobre 1972, n. 633.

Decreto Presidente della Repubblica del 22 dicembre 1986, n. 917.

Direttiva del 28 novembre 2006, n. 112.

Direttiva del 12 febbraio 2008, n. 8.

Direttiva del 16 dicembre 2008, n. 117.

Proposta di regolamento del 17 dicembre 2009, n. 672.

Risoluzione del 20 marzo 2009, n. 71/E.

Sitografia

http://www.certificativerdi.it/

http://www.gse.it/Pagine/default.aspx

http://www.mercatoelettrico.org/It/Default.aspx

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427