Cultura aziendale

e tecniche di gestione

Imprese sociali

Responsabilità sociale

02 Maggio 2011 • di Giovanni Stiz

La rendicontazione sociale per le organizzazioni non profit

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Nell’ultimo decennio si sono progressivamente delineate le principali caratteristiche di un “sistema di bilancio” coerente con la specifica identità delle organizzazioni non profit e con le esigenze informative dei loro stakeholder. In particolare, si è assunta consapevolezza dell'importanza di abbinare alla rendicontazione sugli aspetti economici, finanziari e patrimoniali una rendicontazione sociale, rispetto alla quale sono stati anche introdotti degli obblighi normativi, anche se per ora limitati a una fascia ristretta di organizzazioni. Lo sviluppo della rendicontazione sociale costituisce una significativa opportunità, a condizione che essa sia oggetto di una gestione consapevole fondata su una realistica analisi sia delle difficoltà sia dei potenziali benefici e su una conseguente scelta dello strumento di rendicontazione sociale tra i diversi possibili.

Commenta (0 presenti)

Sommario

- Il bilancio come strumento di trasparenza e buona gestione

- La necessità di una rendicontazione sia economica sia sociale

- I riferimenti per la rendicontazione delle organizzazioni non profit

- Gli obblighi normativi per la rendicontazione sociale

- I possibili approcci di un’organizzazione

- Una famiglia di strumenti di rendicontazione sociale

- L’importanza di realizzare un percorso progressivo

1. Il bilancio come strumento di trasparenza e buona gestione

Negli ultimi anni una serie di fenomeni hanno determinato un forte sviluppo della visibilità, della consistenza e dello spazio di azione delle organizzazioni del cosiddetto “terzo settore” (o “non profit”).

Questo ruolo di crescente importanza richiede a tali organizzazioni sempre maggiori responsabilità, in particolare per quanto riguarda la trasparenza e la capacità di buona gestione.

Tutti coloro che, in un modo o in altro, sostengono un’organizzazione (donatori, volontari, ecc.), ma anche i destinatari dei servizi, e in generale la società tutta, devono avere la possibilità di sapere quante risorse pervengono all’organizzazione, qual è la loro provenienza, come sono utilizzate, quali risultati producono. Laddove questo non sia possibile, o lo sia in modo insufficiente, si mette in grave rischio il rapporto di fiducia con i propri interlocutori e si presta il fianco a critiche e sospetti.

La trasparenza deve inoltre accompagnarsi a una capacità di governo e di gestione sempre più raffinata, che rinforzi l’efficacia e l’efficienza nell’uso delle risorse, garantisca il mantenimento degli equilibri economico-finanziari, costituisca una sicura barriera rispetto al pericolo di una progressiva trasformazione che faccia venire meno la loro specificità identitaria.

Uno strumento fondamentale – anche se certamente non esclusivo – per rispondere a queste esigenze è costituito dal bilancio, inteso come sistema di documenti volto a rappresentare in modo strutturato, sintetico, attendibile e completo l’andamento gestionale e i risultati di un’organizzazione in relazione ad un determinato periodo (tipicamente annuale). Ciò al fine di soddisfare le esigenze informative dei soggetti che sono “portatori d’interessi, diritti e aspettative legittime” (con terminologia anglosassone, gli stakeholder) rispetto all’attività dell’organizzazione, mettendoli in grado di formulare un giudizio fondato e di assumere delle decisioni razionali nei confronti dell’organizzazione stessa.

2. La necessità di una rendicontazione sia economica sia sociale

D’altra parte la distintività finalistica, valoriale e gestionale delle organizzazioni non profit fa sì che anche il loro bilancio debba avere delle caratteristiche specifiche.

In primo luogo la rappresentazione della situazione economica, finanziaria e patrimoniale fatta attraverso il bilancio di esercizio redatto secondo le norme - che recepiscono le indicazioni della IV Direttiva CEE - del Codice Civile, è in molti casi poco aderente alla realtà aziendale propria di un ente non profit.

In ogni caso, poi, una rendicontazione che si limiti alle "informazioni finanziarie" risulta profondamente insufficiente.

Mentre per un’impresa, infatti, il bilancio di esercizio fornisce informazioni molto significative rispetto al grado di realizzazione della propria finalità istituzionale - il conseguimento di un profitto e la sua devoluzione all’imprenditore - e alle primarie esigenze informative dei suoi stakeholder, ciò non avviene per un’organizzazione la cui ragion d’essere consiste – in senso lato - nella "produzione di utilità/benessere sociale" coerentemente con valori e principi di natura etica, rispetto alla quale gli aspetti economici, finanziari e patrimoniali risultano puramente strumentali.

Si pone, quindi, la necessità di integrare la rendicontazione sulla “dimensione economica” con una rendicontazione sulla “dimensione sociale” della gestione, che innanzitutto fornisca una rappresentazione sull’attività svolta e sui risultati raggiunti da un’organizzazione non profit nel perseguire le sue finalità istituzionali, o meglio, la sua ‘missione’, nozione più complessa che si riferisce non solo allo scopo, ma anche ai valori e ai principi etici di riferimento, che risultano elementi costitutivi nell’orientare e dare senso all’azione delle organizzazioni, oltre che a qualificare il significato stesso dello scopo. Si hanno quindi strumenti di rendicontazione quali la relazione di missione, il bilancio di missione, il bilancio sociale.

3. I riferimenti per la rendicontazione delle organizzazioni non profit

Nell’ultimo decennio, grazie alle esperienze pionieristiche di numerose organizzazioni e al contributo del mondo della ricerca e delle professioni, si sono progressivamente delineate, precisate e condivise le principali caratteristiche di un “sistema di bilancio” coerente con la specifica identità delle organizzazioni non profit e con le esigenze informative dei loro stakeholder.

L’Agenzia per le Onlus ha cercato di fornire un quadro organico e completo di tale sistema pubblicando, nel 2008 e nel 2010, due documenti d’indirizzo al riguardo, che prendono in esame sia la rendicontazione economica sia quella sociale. Si tratta delle “Linee guida e schemi per la redazione dei bilanci di esercizio degli enti non profit” (2008, poi approvato, con qualche leggera modifica, come atto d’indirizzo nel 2009. Per il testo delle “Linee guida” si veda il sito dell’Agenzia per le Onlus., che richiede anche la redazione di una “relazione di missione”, e le “Linee guida per la redazione del bilancio sociale delle organizzazioni non profit” (2010). Nel mese di ottobre 2010, inoltre, è stato pubblicato – in bozza per consultazione - il documento “Quadro sistematico per la preparazione e la presentazione del bilancio degli enti non profit”, primo Principio contabile per il Terzo settore, redatto dal tavolo tecnico congiunto tra Consiglio nazionale dei Dottori commercialisti e degli esperti contabili (CNDCEC), Agenzia per le Onlus e Organismo italiano di contabilità.

Non si può certo dire che con questi documenti le discussioni si siano chiuse e tutti i problemi risolti. Esistono ancora numerose questioni da approfondire, incertezze applicative, opinioni discordanti, necessità di maggiore personalizzazione rispetto alle esigenze di componenti importanti del settore non profit (a partire dalle piccole organizzazioni). Tali documenti non possono quindi essere considerati allo stato attuale né definitivi né unici punti di riferimento per una corretta rendicontazione economica e sociale.

Essi sono però sufficientemente autorevoli, chiari e completi per costituire un valido aiuto e punto di riferimento per le organizzazioni che vogliano migliorare la loro rendicontazione.

4. Gli obblighi normativi per la rendicontazione sociale

Relativamente alla rendicontazione sociale – cui faremo esclusivo riferimento di seguito, non sviluppando il tema della rendicontazione economica – va anche segnalato che negli ultimi anni nell’ambito del settore non profit si sono iniziati a introdurre alcuni obblighi normativi.

Per le imprese sociali (1) il legislatore ha previsto l’obbligo di redazione del bilancio sociale, secondo le indicazioni di uno specifico decreto (2). La Regione Lombardia (3) e la Regione Friuli Venezia - Giulia (4) hanno inserito la redazione del bilancio sociale come una delle condizioni necessarie per l’iscrizione nell’Albo Regionale delle Cooperative Sociali (in assenza della quale una cooperativa sociale non può stipulare convenzioni con gli enti pubblici e godere dei benefici fiscali previsti dalla normativa regionale).

Tenendo presenti le richieste sempre più forti di trasparenza di cui si è detto precedentemente, non è irragionevole pensare che nei prossimi anni gli obblighi di rendicontazione sociale siano estesi a un più esteso gruppo di soggetti.

5. I possibili approcci di un’organizzazione

Dato questo scenario in che prospettiva dovrebbe porsi un’organizzazione non profit? Quale approccio adottare? Quali rischi evitare? Quali opportunità cogliere?

Due elementi che concorrono in modo fondamentale a determinare l’approccio di un’organizzazione verso la rendicontazione sociale sono relativi alla valutazione, da un lato, della sua utilità (“benefici”), dall’altro, delle risorse necessarie (“costi”), delle difficoltà da affrontare, della sussistenza delle condizioni ritenute indispensabili per realizzare il processo.

Rispetto al primo elemento di valutazione, una posizione tuttora significativamente diffusa è di considerare aprioristicamente la rendicontazione sociale come un ulteriore inutile peso di cui un’organizzazione deve farsi carico, il cui unico effetto è di distrarre preziose risorse umane e finanziarie dalle attività svolte per perseguire la missione. In questa prospettiva il documento di rendicontazione sociale è visto alla stregua di un modulo da compilare, un adempimento burocratico, per il quale bisogna cercare di ridurre al minimo l’impegno necessario, in particolare dei vertici dell’organizzazione. Viene così a configurarsi una “profezia che si auto avvera”: un lavoro così realizzato è sostanzialmente inutile, se non per adempiere eventuali obblighi normativi. L’approccio esattamente opposto consiste nell’attribuire alla rendicontazione sociale poteri quasi taumaturgici, in grado di risolvere problemi di varia natura e di aprire opportunità straordinarie a un’organizzazione. In tal caso è facile prevedere cocenti delusioni e la conseguente interruzione del processo di rendicontazione (o il passaggio all’”approccio burocratico” prima delineato, in caso di obbligo normativo).

Anche rispetto al secondo elemento di valutazione, si riscontrano spesso posizioni opposte ed "estreme". In un caso vengono sovrastimate le risorse necessarie e le difficoltà, anche in ragione del fatto che si prende come riferimento lo strumento più evoluto di rendicontazione sociale (il bilancio sociale). L’organizzazione rimane così in una situazione di attesa – che in molti casi permane nel tempo - che si creino tutte le condizioni ritenute essenziali. Nel caso opposto si ha invece una sottovalutazione delle risorse necessarie e delle difficoltà, con effetti negativi sull’efficacia del processo che possono portare alla stessa interruzione dell’esperienza.

L’approccio che mi sembra più corretto è di considerare la rendicontazione sociale come una “necessità” cui non è più possibile – o comunque non è più opportuno – sottrarsi, la cui realizzazione può costituire una significativa opportunità per l’organizzazione, a condizione però che essa sia oggetto di una gestione consapevole che:

- focalizzi i principali benefici attesi, mostrando le caratteristiche necessarie in tal senso sia del documento sia del processo di elaborazione e comunicazione;

- effettui una realistica analisi delle difficoltà, nel caso ridefinendo in termini più realistici le aspettative precedentemente identificate;

- scelga di conseguenza lo strumento di rendicontazione sociale più idoneo;

- garantisca continuità al processo di rendicontazione, ponendosi in una prospettiva di miglioramento continuo.

6. Una famiglia di strumenti di rendicontazione sociale

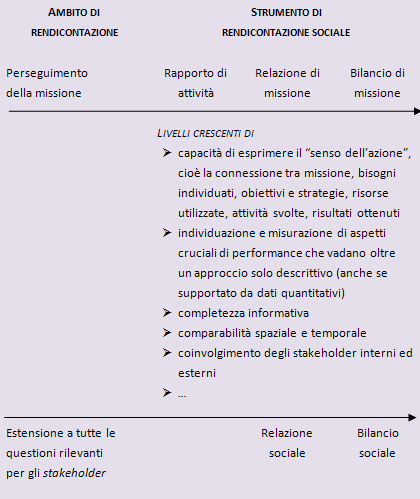

Tale approccio si basa sulla considerazione che esiste una “famiglia” di strumenti di rendicontazione sociale volti a rappresentare operato e risultati complessivi di un esercizio, che possono essere visti (in una prospettiva dinamica) come tappe successive di un possibile (ma non strettamente necessario per tutte le realtà organizzative) processo di sviluppo. Una classificazione che si propone è rappresentata nella seguente tavola:

Tavola 1

La classificazione si fonda innanzitutto sull’identificazione di due ambiti fondamentali di rendicontazione sociale per un’organizzazione non profit: quello relativo al perseguimento della missione istituzionale dell’organizzazione, corrispondente agli interessi e aspettative di specifiche classi di stakeholder, e quello (che contiene il precedente) che si riferisce a tutti gli aspetti e questioni rilevanti per tutti gli stakeholder dell’organizzazione (5). Per esempio, la rendicontazione sul comportamento in ambito ambientale (energia, trasporti, rifiuti, ecc.) di un’organizzazione in linea generale non è effettuata nel primo caso, mentre deve esserlo nel secondo caso.

Ciascuno dei due scopi informativi può essere perseguito a livelli crescenti di completezza e qualità.

Rispetto al perseguimento della missione si passa così:

- da un “rapporto di attività” focalizzato sulla descrizione di “quanto fatto”, senza una sua significativa rilettura sulla base della missione dell’organizzazione e tendenzialmente realizzato senza particolare attenzione al processo di redazione;

- a una “relazione di missione”, che invece si sforza di effettuare tale rilettura, anche se in assenza di un apparato avanzato di misurazione delle performance organizzative e con un processo di redazione non ancora fortemente partecipato;

- fino al “bilancio di missione”, in cui le caratteristiche citate sono invece presenti a un grado adeguato.

Rispetto alla più ampia prospettiva di rendicontazione sociale, analogamente si passa dalla “relazione sociale” al “bilancio sociale”, che rappresenta lo strumento più complesso e impegnativo, per il quale dovrebbero valere, sia pure in un range in cui si collocano le diverse esperienze, tutte le caratteristiche prima delineate.

Per alcuni di questi strumenti di rendicontazione sono stati elaborati degli standard di riferimento che ne fissano, in modo più o meno preciso, le caratteristiche: ciò vale in particolare per la relazione di missione (per la quale esiste un documento di linee guida dell’Agenzia per le Onlus) e per il bilancio sociale (per il quale esistono linee guida di varia fonte e in particolare dell’Agenzia per le Onlus) (6).

7. L’importanza di realizzare un percorso progressivo

Un’organizzazione dovrebbe quindi individuare lo strumento più idoneo, tenendo conto da un lato delle risorse - umane, finanziarie, informative - disponibili, dall’altro dei benefici che ritiene di poter ottenere (7), avviando un processo di miglioramento continuo che consenta di consolidare e affinare lo strumento o, se giudicato opportuno, di “passare” a uno strumento più evoluto.

Per esempio una delle difficoltà principali che molto spesso le organizzazioni non profit si trovano a dover affrontare in una fase iniziale della rendicontazione è data dalla mancanza di un adeguato sistema di rilevazione ed elaborazione dei dati, che li renda disponibili in modo efficiente e tempestivo e ne garantisca la qualità. In tal caso la realizzazione del documento di rendicontazione sociale costituisce la “spinta” e fornisce gli indirizzi per la progressiva creazione di tale sistema, i cui vantaggi vanno ben oltre le pure esigenze di rendicontazione.

In questo come per altri aspetti è lo stesso processo di rendicontazione che crea le condizioni per un suo ulteriore sviluppo, e nel far questo determina un miglioramento di ordine più generale.

Note

(1) Introdotte nel nostro ordinamento dalla legge delega n. 118/2005 e disciplinate dal relativo D.Lgs. 24 marzo 2006, n. 155 e successivi decreti attuativi.

(2) Il decreto è stato emanato il 24 gennaio 2008 dal Ministero della Solidarietà Sociale.

(3) Con delibera della Giunta del 10 ottobre 2007.

(4) Con la L. R. 26 ottobre 2006, n. 20.

(5) Per un approfondimento su questa distinzione, si veda: “Linee guida per la redazione del bilancio di missione e del bilancio sociale delle organizzazioni di volontariato”, CSVnet, 2008, e M. Marano, “Gli strumenti di rendicontazione sociale nel governo e nella comunicazione delle aziende sportive non profit” in “La responsabilità sociale e il bilancio sociale delle organizzazioni dello sport”, Franco Angeli, 2006.

(6) Per approfondimenti si rimanda a: G. Stiz, G. M. Colombo, Relazione di missione e bilancio sociale, IPSOA, 2010.

(7) Fatto salvo che il perseguimento di tali obiettivi deve rimanere subordinato al rispetto di criteri di trasparenza e neutralità proprio di un documento di rendicontazione, il cui scopo non può essere quello di ottenere un effetto positivo nel giudizio dei propri interlocutori, ma di soddisfare in modo chiaro, ragionevole e attendibile le loro esigenze informative.

DOI 10.4439/is3

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427