Cultura aziendale

e tecniche di gestione

Ambiente ed energie

Incentivi ed aspetti fiscali

02 Maggio 2011 • di Laura Capotondo

La disciplina fiscale degli impianti fotovoltaici in conto energia

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Commenta (0 presenti)

Sommario

1. Introduzione della tariffa incentivante per gli impianti fotovoltaici

2. IVA

2.1 Disciplina IVA della tariffa incentivante.

2.2 Disciplina IVA dell’acquisto o realizzazione dell’impianto fotovoltaico

3. Ritenuta d’acconto (art. 28, comma 2, del DPR 29 settembre 1973, n. 600)

3.1 Ambito soggettivo

3.2 Ambito oggettivo

4. Disciplina fiscale della tariffa incentivante e dei ricavi derivanti dalla vendita dell’energia

1. Introduzione della tariffa incentivante per gli impianti fotovoltaici

L’Agenzia delle Entrate è intervenuta con una circolare, la n. 46/E, sulla disciplina fiscale relativa agli incentivi per la produzione di energia, con l’utilizzo d’impianti fotovoltaici, corrisposti dal gestore dei servizi elettrici Gse Spa a coloro che utilizzano detti impianti, come stabilito, in attuazione di una specifica direttiva comunitaria, dal Dlgs n. 387/2003.

Tale direttiva è stata il primo passo compiuto dal legislatore nazionale per promuovere la produzione di energia elettrica prodotta da fonti rinnovabili nel mercato interno dell’elettricità. Tale promozione è attuata mediante il rilascio di una specifica tariffa incentivante per garantire un’equa remunerazione dei costi d’investimento e di esercizio. La ratio di tale incentivo (denominato anche “conto energia”) è quella di sostenere la produzione di energia mediante lo sfruttamento dell’impianto fotovoltaico. L’investimento iniziale viene recuperato con il tempo (venti anni) attraverso la produzione di energia che viene premiata mediante la corresponsione di una somma pari alla tariffa incentivante moltiplicata per l’energia prodotta nell’anno.

I criteri di erogazione della tariffa incentivante, differenziata secondo la potenza dell’impianto fotovoltaico, sono stati definiti, in primis dai decreti ministeriali 28 luglio 2005 e 6 febbraio 2006 e, successivamente, dal decreto ministeriale del 19 febbraio 2007, pubblicato nella gazzetta ufficiale 23 febbraio 2007, n. 45. Recentemente il Ministero dello Sviluppo economico, di concerto con il ministero dell’ambiente e della tutela del territorio e del mare, con uno specifico decreto, il D.M. 6.8.2010, finalizzato a incentivare la diffusione degli impianti fotovoltaici ha individuato, in particolare, le nuove tariffe incentivanti e una nuova modalità (telematica) per l’accesso alle stesse. Il piano tariffario incentivante previsto dal nuovo Decreto prevede tariffe distinte in base alla tipologia dell’impianto e della relativa potenza e decrescenti al trascorrere degli anni. In linea di massima sono d’importo inferiore rispetto a quelle previste in precedenza, comunque le precedenti tariffe incentivanti continueranno a essere applicabili agli impianti fotovoltaici installati entro il 31.12.2010 che entrano in esercizio entro il 30.06.2011.

Possono beneficiare delle tariffe incentivanti previste per gli impianti solari fotovoltaici e impianti fotovoltaici integrati con caratteristiche incentivanti:

- le persone fisiche;

- le persone giuridiche;

- i soggetti pubblici;

- i condomini di unità immobiliare ovvero di edifici.

Mentre per quanto riguarda gli impianti a concentrazione, possono beneficiare delle tariffe incentivanti solo le persone giuridiche e i soggetti pubblici.

L’art. 4 del Decreto in esame stabilisce che il soggetto responsabile dell’impianto fotovoltaico devi inviare al GSE (il soggetto attuatore), al fine di beneficiare delle tariffe incentivanti, l’istanza di concessione delle tariffe “completa di tutta la documentazione prevista dall’allegato 3” (Scheda Tecnica Finale d’Impianto, cinque diverse fotografie, in diverse quadrature, dell’impianto, ecc.). L’invio della citata istanza va effettuato entro 90 giorni dalla data di entrata in esercizio dell’impianto per via telematica utilizzando una specifica piattaforma informatica che sarà resa disponibile dal GSE dall’1.1.2011. Il GSE, verificata l’istanza ricevuta “determina e assicura al soggetto responsabile l’erogazione della tariffa spettante, entro 120 giorni al netto dei tempi imputabili al soggetto responsabile”

L’art. 5 del Decreto in commento stabilisce anche la cumulabilità delle tariffe incentivanti con ulteriori contributi pubblici finalizzati alla realizzazione dell’impianto.

2. IVA

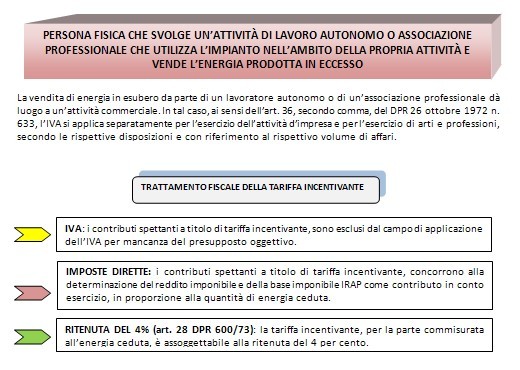

2.1 Disciplina IVA della tariffa incentivante

L’Agenzia delle Entrate ha precisato che la tariffa incentivante, anche se percepita nello svolgimento di un’attività d’impresa, arte o professione, è esclusa dal campo di applicazione dell’IVA (art. 2, comma 3, lettera a. DPR 633/1972. È infatti un contributo a fondo perduto, percepito senza alcuna controprestazione resa al soggetto erogatore. Infatti le somme erogate non rappresentano un prezzo o corrispettivo per la fornitura di energia, ma una somma erogata per ristornare il titolare dell’impianto dei costi sostenuti per la costruzione dell’impianto medesimo e di quelli di esercizi. L’esclusione dell’IVA opera anche nel caso in cui il soggetto realizza l’impianto fotovoltaico nell’esercizio di attività d’impresa, arte o professione in quanto non può essere considerato come “integrazione di corrispettivo”.

2.2 Disciplina IVA dell’acquisto o realizzazione dell’impianto fotovoltaico

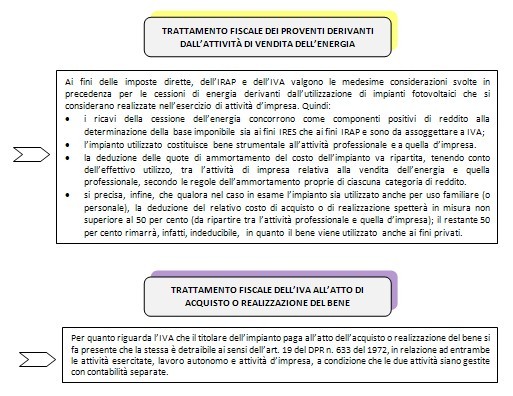

All’acquisto o alla realizzazione dell’impianto è applicabile l’aliquota agevolata del 10 per cento, ai sensi del n. 127-quinquie) della Tabella A, parte III, allegata al DPR n. 633 del 1972, che prevede l’applicazione di detta aliquota, fra l’altro, per impianti di produzione e reti di distribuzione calore-energia e di energia elettrica da fonte solare - fotovoltaica ed eolica.

Per ciò che attiene la detrazione dell’IVA assolta sugli acquisti, si deve far riferimento all’art. 19 del DPR 26 ottobre 1972, n. 633. La detraibilità dell’IVA pagata all’atto dell’acquisto o della realizzazione dell’impianto fotovoltaico, da parte di un soggetto che agisca dell’esercizio d’impresa, arte o professione, non risulta influenzata dalla percezione degli incentivi di cui trattasi ed è, quindi, detraibile nella misura in cui il soggetto utilizzi l’impianto per l’effettuazione di operazioni soggetti all’imposta sul valore aggiunto.

3. Ritenuta d’acconto (art. 28, comma 2, del DPR 29 settembre 1973, n. 600)

3.1 Ambito soggettivo

L’art. 28, secondo comma, del DPR n. 600 del 1973 dispone che “Le regioni, le province, i comuni, gli altri enti pubblici e privati devono operare una ritenuta del quattro per cento a titolo di acconto delle imposte indicate nel comma precedente e con obbligo di rivalsa sull’ammontare dei contributi corrisposti a imprese, esclusi quelli per l’acquisto di beni strumentali”. Si ritiene, quindi, che GSE Spa rientri nel campo di applicazione della norma in esame in quanto incaricata della gestione di un contributo pubblico in forza di provvedimenti legislativi e regolamentari.

3.2 Ambito oggettivo

Con la risoluzione n. 193/E del 2020 è stato sottolineato che l’art. 28 stabilisce solo un limite negativo, assoggettando in via generale alla ritenuta alla fonte a titolo d’acconto nella misura del quattro per cento qualsiasi forma di contributo corrisposto a imprese, ad eccezione dei contributi per l’acquisto di beni strumentali.

Il soggetto attuatore GSE spa è tenuto, pertanto, a effettuare la ritenuta sul contributo erogato a titolo di tariffa incentivante alle imprese, o agli enti non commerciali se gli impianti attengono all’attività commerciale esercitata, mentre non è tenuto a effettuare la ritenuta nei confronti di soggetti che non svolgono attività commerciale.

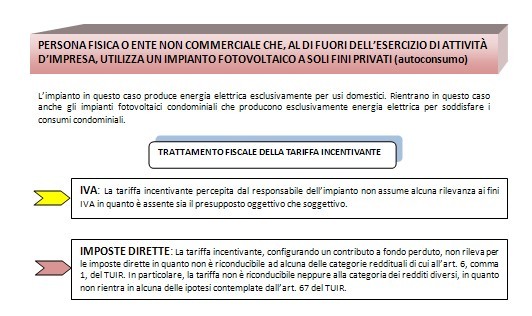

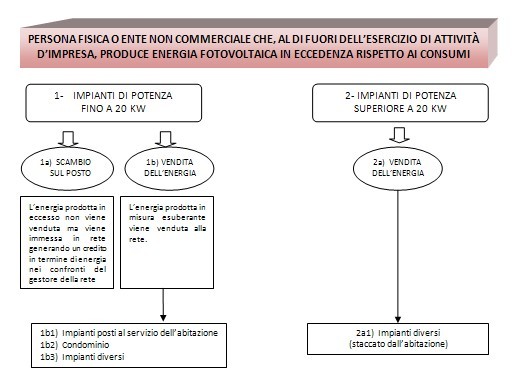

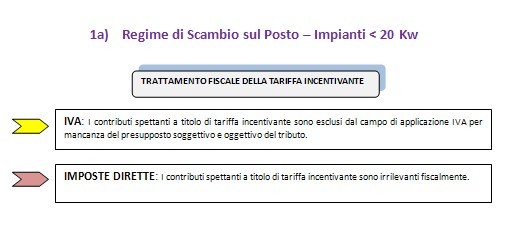

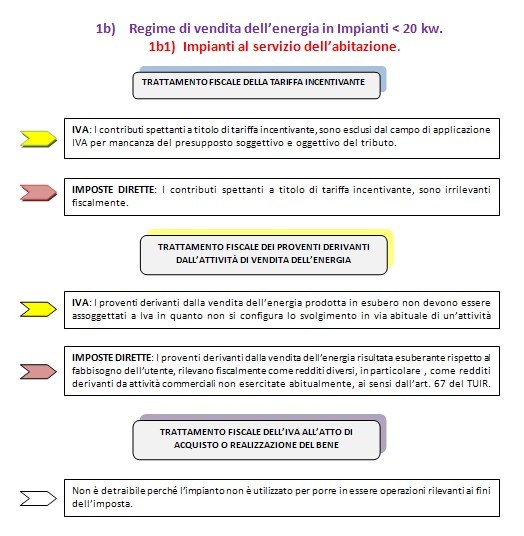

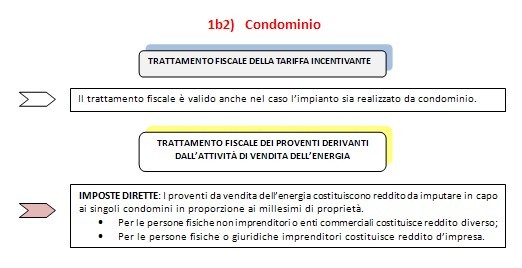

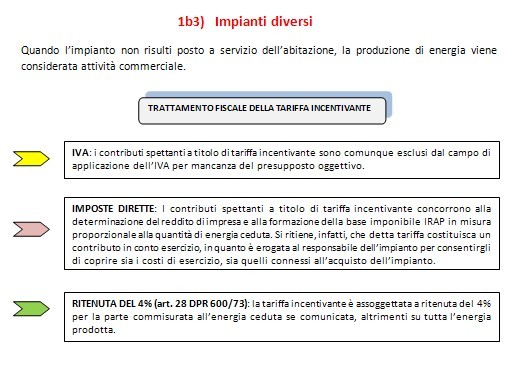

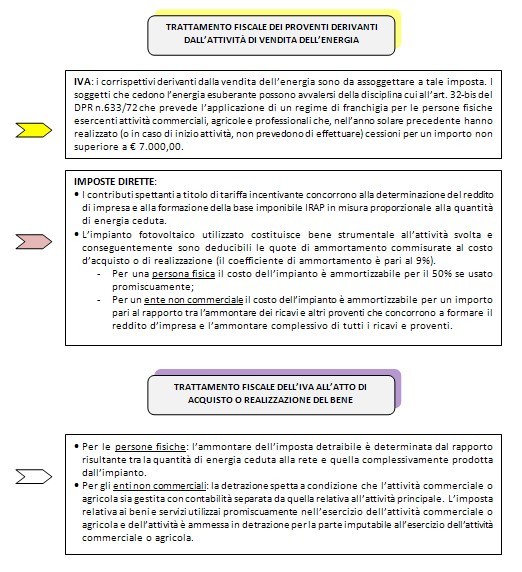

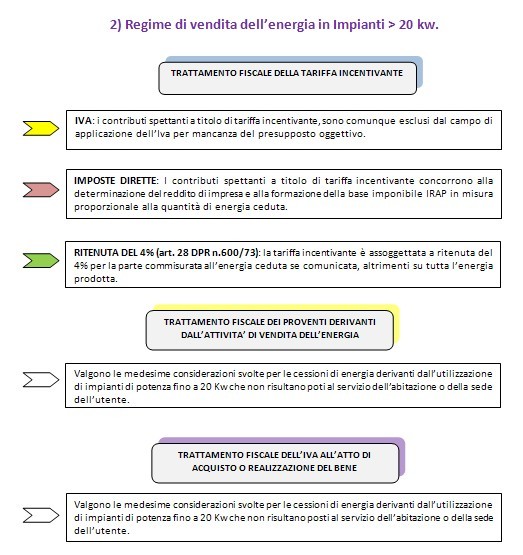

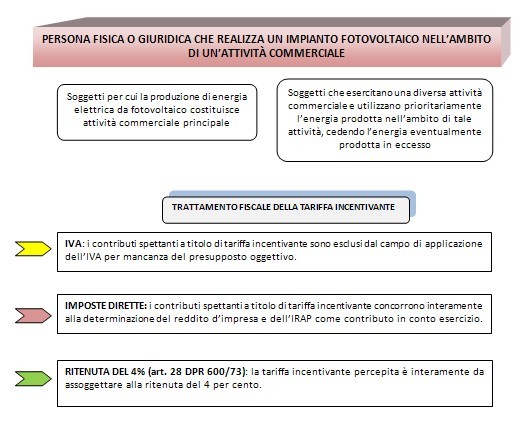

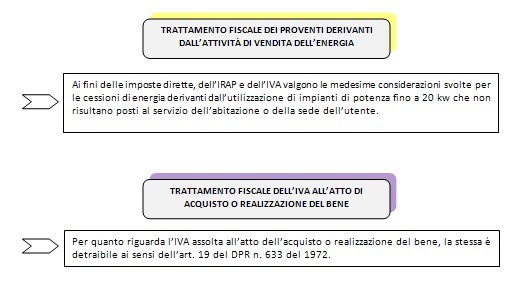

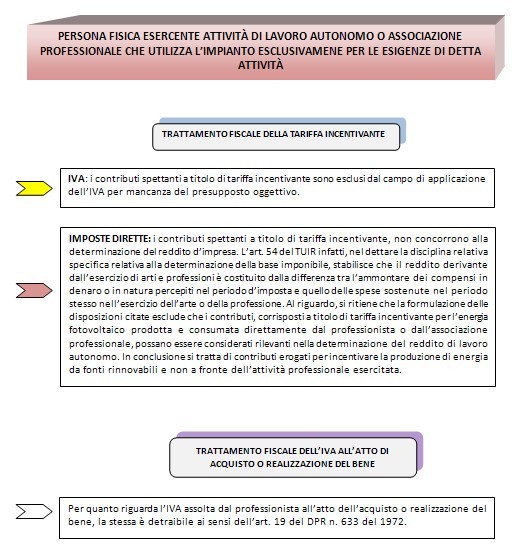

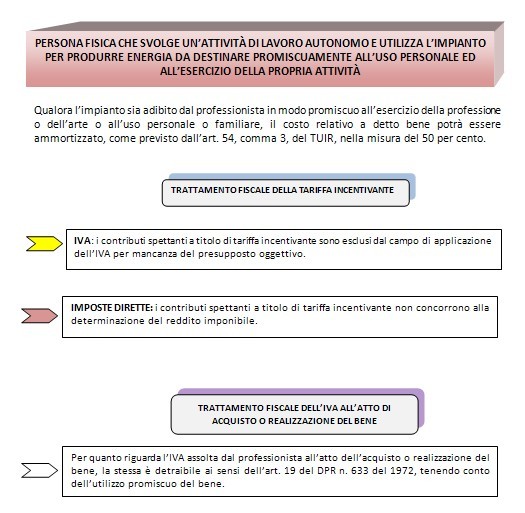

4. Disciplina fiscale della tariffa incentivante e dei ricavi derivanti dalla vendita dell’energia

Considerata la molteplicità di situazioni che possono in concreto verificarsi, in relazione alle diverse tipologie di soggetti che assumono la qualifica di responsabile dell’impianto e alle diverse modalità di utilizzo dello stesso, si illustra di seguito il trattamento fiscale della tariffa incentivante e dell’eventuale premio aggiuntivo, nonché dell’attività di vendita dell’energia prodotta.

Tavola 1

Tavola 2

Tavola 3

Tavola 4

Tavola 5

Tavola 6

DOI 10.4439/ae1

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427