Cultura aziendale

e tecniche di gestione

Corporate finance

Struttura finanziaria

15 Luglio 2011 • di Fabio Bolognini

La crisi delle piccole e medie imprese, cause e concause

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

La crisi che sta attraversando le PMI italiane ha radici lontane, anche se si tende superficialmente ad attribuire le colpe alla crisi del sistema finanziario. L’articolo esamina le fasi della crisi attuale, lo sviluppo graduale nel sistema delle imprese e individua alcuni errori gestionali che hanno contribuito all’insolvenza di molte imprese.

Commenta (0 presenti)

Sommario

1. 2008-2011: cronologia di una lunga crisi per le PMI

2. I numeri della crisi delle imprese italiane

3. Patologia delle crisi d’impresa

4. Gli errori gestionali durante la crisi

4.1 Controllo di Gestione e budgeting

4.2 Gestione della tesoreria

4.3 Politica e controllo dei crediti commerciali

4.4 Gestione dei rapporti bancari

4.5 Conseguenze dell’assenza di monitoraggio

5. Le colpe del sistema creditizio

6. Conclusioni

1. 2008-2011: cronologia di una lunga crisi per le PMI

Oramai non esistono più dubbi che gli ultimi tre anni saranno ricordati come uno dei periodi peggiori per il sistema economico e industriale italiano. Tre anni, che proseguono anche nell’anno in corso, in cui la parola “crisi” ha assunto una dimensione di profondità e ampiezza notevole. Prima di addentrarsi nei meccanismi che hanno determinato la crisi di così tante imprese, può essere utile ripercorrere tutte le fasi che l’hanno scatenata.

Si è spesso voluto attribuire alla crisi finanziaria la colpa principale dell’attuale crisi delle nostre PMI, una crisi esplosa nella seconda parte del 2008 con il fallimento improvviso dell’investment bank ” Lehman Brothers”, con l’implosione di montagne di titoli imbottiti di derivati definiti “tossici” che ha causato il crollo in serie di numerosi gruppi bancari in Europa e in USA e il loro salvataggio da parte dei rispettivi governi.

Senza togliere nulla all’effetto devastante di questa crisi dei mercati finanziari e al suo propagarsi nell’economia reale va detto che la crisi per l’economia italiana e in particolare per il tessuto di micro e piccole imprese era già in atto. Meno evidente, strisciante ma ugualmente profonda e pericolosa.

Una crisi dovuta a debolezze strutturali, causate in parte dalla modesta crescita del mercato domestico e in parte dall’avanzata incalzante della globalizzazione che aveva messo sotto pressione numerose produzioni, specialmente laddove il valore aggiunto era medio basso. Le PMI italiane alla vigilia dello scoppio della crisi finanziaria erano già fiaccate da una domanda complessivamente debole e da margini industriali sotto forte pressione. Inoltre, la gran parte delle imprese erano (e sono ancora) fragili finanziariamente a causa della cronica sottocapitalizzazione e dell’eccessivo ricorso al debito bancario (due facce della stessa medaglia) e aggrappate a una scelta di controllo familiare assoluto che ha generato la frammentazione del tessuto industriale e dimensioni mediamente inferiori a quelle dei concorrenti europei e internazionali.

Dimensioni che impediscono, di fatto, investimenti in capacità manageriali, in piattaforme tecnologiche e in asset intangibili (ricerca, marchi...), tre fattori importanti per la sopravvivenza nel mercato globale.

Con queste caratteristiche d’intrinseca fragilità centinaia di migliaia di piccole imprese si sono trovate in balia di un’inattesa tempesta finanziaria, il cui effetto principale è stato la riduzione della liquidità a livello internazionale. La distruzione di enormi attivi nei bilanci delle banche, che hanno cessato improvvisamente di circolare a prezzi di mercato e si sono trasformati in carta straccia, ha messo in crisi il circuito finanziario determinando l’insolvenza di giganti bancari e la totale sfiducia tra controparti abituate a prestarsi denaro sul mercato interbancario dei depositi con il principio del rischio-zero. La crisi di fiducia e il calo della liquidità hanno colpito anche le banche italiane, considerate rischiose nonostante la loro bassa esposizione ai titoli tossici, e dalle banche si è trasmessa alla clientela e all’economia reale.

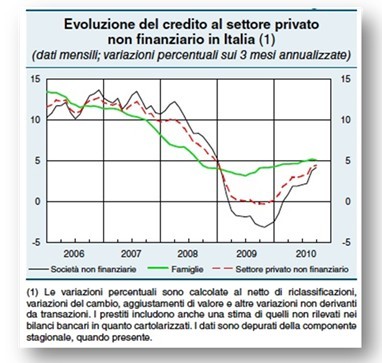

Tav 1 - fonte: Banca d'Italia

Le difficoltà di approvvigionamento sui mercati finanziari hanno indotto quasi tutte le principali banche italiane a un razionamento del credito alle imprese molto più severo e violento di quello che sarebbe avvenuto per il solo effetto del peggioramento dei bilanci 2007 e 2008 delle imprese. A inizio 2009 alcuni gruppi bancari alle prese con il difficile accesso alla liquidità e alcuni problemi interni (come ad esempio il Banco Popolare in difficoltà per le perdite di Banca Italease) hanno letteralmente fermato l’erogazione di nuovi finanziamenti a medio lungo termine. La brusca riduzione dei finanziamenti alle imprese (testimoniata dalla Tav.1) nell’ultima parte del 2008 e nel 2009 ha causato una seconda ondata di calo della liquidità, questa volta nel più ampio sistema economico.

Le imprese, infatti, a fronte di una riduzione della fonte di liquidità proveniente dalle anticipazioni bancarie e dai mutui hanno immediatamente peggiorato i tempi di pagamento delle forniture nel tentativo di conservare liquidità. L’effetto si è propagato rapidamente e a danno dei più deboli, di chi aveva meno potere contrattuale nel rapporto cliente-fornitore, vale a dire le piccole imprese, i terzisti, i subfornitori di filiere dominate da una grande impresa.

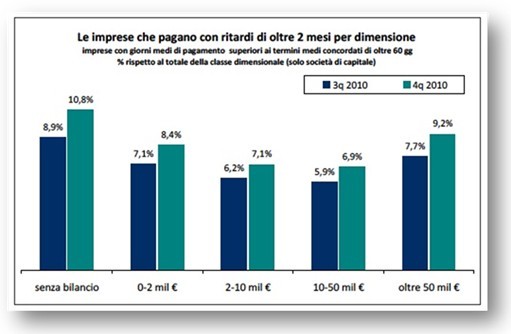

Le grandi imprese, pur non subendo particolari restrizioni del credito, in previsione di un calo della liquidità, hanno accumulato consistenti riserve di tesoreria a danno proprio dei fornitori semplicemente allungando i tempi di pagamento (vedi Tav 2.)

Tav. 2 - fonte: Cerved, Osservatorio sui pagamenti e sui protesti delle imprese

La crisi delle PMI ha attraversato quattro fasi:

- la Fase 0, anni di progressivo indebolimento competitivo cui è seguita

- la Fase 1 della crisi finanziaria vera e propria che ha colpito il sistema bancario - finanziario provocando

- la Fase 2 con il calo della liquidità trasmesso attraverso il razionamento del credito anche al circuito economico dei pagamenti tra imprese

- per arrivare poi alla Fase 3, ancora in atto, in cui le banche italiane hanno esasperato i criteri di erogazione del credito a causa delle normative di vigilanza sul capitale (Basilea 2, stress test e Basilea 3) bloccando il credito a una percentuale molto elevata (30-40%) di PMI i cui fondamentali di bilancio denunciano oggettivamente un rischio elevato.

Della Fase 3 parleremo in seguito per comprenderne le motivazioni e i pericoli, ma è sufficiente questa descrizione per capire che la sopravvivenza di un sistema imprenditoriale strutturalmente fragile soggetto a tre ondate negative in rapida successione, non poteva avere altro esito che la crisi che ha colpito così tante entità economiche.

2. I numeri della crisi delle imprese italiane

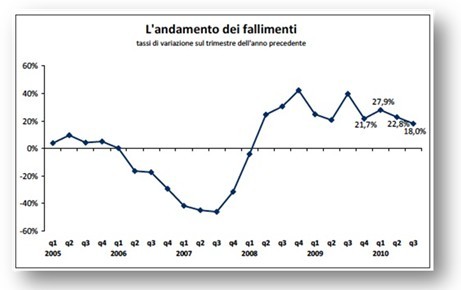

Nonostante la parola “crisi” sia stata a lungo bandita dai media economici e combattuta con antidoti pubblicistici e di pura facciata dalle stesse associazioni degli imprenditori, il fenomeno crisi ha lasciato tracce profonde, così evidenti da apparire di volta in volta nelle statistiche e nelle ricerche di mercato. La manifestazione più dolorosa degli effetti della crisi è sicuramente rilevabile dal numero di fallimenti (apertura e chiusura di procedure fallimentari) che sono cresciuti negli ultimi anni a un ritmo notevole e che continuano a crescere, anche se con una velocità inferiore.

Tav. 3 - Fonte Cerved: tasso di variazione dei fallimenti su trimestre anno precedente

Una seconda misurazione della crisi sulle imprese arriva dall’aumento delle sofferenze bancarie, che pur comprendendo anche i crediti verso privati sono largamente determinate dai mancati rimborsi di prestiti alle imprese. Le sofferenze bancarie, a differenza degli incagli, derivano in prevalenza da situazioni considerate dalla stessa banca non più recuperabili se non attraverso procedure legali e fallimentari con l’aggressione di garanzie reali o di beni personali (immobili).

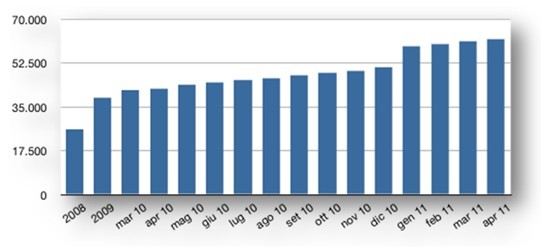

Si può quindi ritenere che la crescita delle sofferenze bancarie sia la manifestazione della crisi delle nostre imprese. Anche l’aumento del ricorso alla Cassa Integrazione Guadagni è un indicatore della profondità della crisi, ma esclude dal computo tutta l’ampia fetta d’imprese di piccola e piccolissima dimensione che sono state le vittime principali dell’attuale crisi. Al 31 dicembre 2010 secondo il Bollettino Statistico della Banca d’Italia erano 867.000 i soggetti classificati a sofferenza di cui 50.415 imprese (società non finanziarie) e 8.010 famiglie produttrici (partite IVA). Il totale delle sofferenze era arrivato al valore di 136,3 miliardi di euro di cui 76,8 nel sistema bancario e 59,5 nelle finanziarie vigilate da Banca d’Italia. Dei 76,8 miliardi, 50,8 erano attribuibili a crediti verso imprese (società non finanziarie). Nel 2011 la crescita continua come mostra la Tav 4.

Tav. 4 Fonte: bollettino statistico Banca d’Italia- Sofferenze lorde bancarie verso società non finanziarie

3. Patologia delle crisi d’impresa

Avvalendosi di terminologia medica, che si accompagna bene al fenomeno della crisi d’impresa, le Fasi della crisi 2008-2011 sono riconducibili a un calo delle difese immunitarie (la Fase 0), all’esplosione di una patologia virale (Fase 1) seguita da complicanze nel sistema circolatorio (Fase 2) e respiratorio (Fase 3).

Ora è possibile indagare con maggiore precisione le varie fasi in cui la crisi si è manifestata all’interno delle imprese, al fine di trarre qualche utile indicazione in ottica di prevenzione delle future crisi aziendali, tenendo presente che gli avvenimenti “esterni”, la Fase 1, sono stati di entità straordinaria, ma potrebbero ripetersi in forme diverse (si veda l’attuale crisi greca e la possibilità di un contagio a Spagna e Italia) e con effetti del tutto simili. Nella gran parte delle crisi d’impresa il decorso della malattia ha caratteristiche assai simili.

La prima fase della malattia ha una durata difficile da stabilire ma spesso lunga, a volte 18-24 mesi, a volte di più. È la fase in cui la redditività aziendale lorda e netta comincia a deteriorarsi in modo rilevante per effetto della minore domanda e della minore competitività. La durata di questa fase è lunga perché i sintomi sono striscianti (calo del fatturato e dei margini operativi), vengono per lo più contrastati con rimedi e artifici contabili e raramente inducono l’imprenditore a valutare seriamente opzioni strategiche.

La risposta è quasi sempre tattica: lieve riduzione dei costi, riduzione dei prezzi per acquisire nuovi ordinativi e contrastare il calo del fatturato, blocco degli investimenti. In pochissimi casi vengono fatte analisi mediche per stabilire gli effetti di un prolungato calo dei margini sulla redditività, sui flussi di cassa e quindi sulla capacità di rimborso dei finanziamenti in scadenza. Si procede con navigazione a vista. E questo è un errore fatale.

Nella crisi attuale la riduzione dei fatturati è stata violenta, per qualcuno già nel 2008, per molti nel 2009. Cali del 30% o addirittura del 50% sono stati frequenti. È difficile per qualsiasi impresa sopravvivere a uno shock simile, ma occorre ripetere che anche nei casi più clamorosi di calo del fatturato gli effetti non sono immediati perché l’aggravarsi delle condizioni dipende sempre e solo dalla posizione finanziaria, la quale si manifesta normalmente con mesi di ritardo, per il normale andamento del ciclo attivo e passivo.

Nella seconda fase la mancanza di autofinanziamento provoca normalmente tensioni di tesoreria, non ancora gravi, che tipicamente si manifestano in modo irregolare (in funzione delle scadenze di pagamento) e che nuovamente vengono sottovalutate e risolte con antidolorifici (ritardati pagamenti IVA o erario, o dei fornitori, qualche leggero sconfinamento sulle linee di cassa) senza aggredire la malattia. Questa è la fase in cui sarebbe opportuno intervenire, dopo avere fatto accertamenti diagnostici sulle previsioni di tesoreria a 3-6 mesi e grazie al fatto che il sistema bancario non ha ancora percepito i sintomi della crisi, perché il comportamento appare regolare e gli sconfinamenti sporadici.

In quasi tutte le crisi che abbiamo analizzato, un intervento in questa fase avrebbe probabilmente ottenuto la collaborazione delle banche con l’allungamento delle scadenze e il salvataggio dell’impresa. È una circostanza che avviene molto raramente per due ragioni: la prima è che l’imprenditore non ha alcuna percezione della gravità della malattia, spesso la nega; la seconda è che ritiene che andare in banca a confessare di avere qualche problema finanziario porti in automatico a una riduzione degli affidamenti. Quindi sceglie il silenzio e l’isolamento.

Inoltre la mancanza di strumenti di auto-diagnosi all’interno della piccola impresa aggrava la valutazione dei rischi d’insolvenza che stanno salendo progressivamente. Il calo del fatturato dovrebbe teoricamente comportare un minore fabbisogno di finanza per il capitale circolante. In realtà il peggioramento dei termini d’incasso e la totale dipendenza da linee di credito a breve che si attivano solo presentando fatture finisce per sottrarre mezzi finanziari utilizzati per pagamenti a breve (acquisti ed erario) e impoverire la posizione di cassa che non ha alcuna riserva cui appoggiarsi.

La terza fase è la conseguenza della seconda. I problemi circolatori si aggravano, la tensione finanziaria diventa una costante e porta inevitabilmente al mancato rispetto delle scadenze bancarie, saltano le rate dei mutui, le ricevute bancarie non pagate puntualmente peggiorano la valutazione andamentale e il rating e il bilancio poco brillante dell’esercizio precedente viene analizzato dalle banche che in parte fanno scattare le prime riduzioni degli affidamenti.

Le segnalazioni di sconfino nella Centrale Rischi diffondono panico nelle altre banche e precludono la possibilità di accedere a nuovo credito. Molte imprese ricorrono a pratiche poco ortodosse presentando la stessa fattura a più banche per ottenere più anticipazioni, un gioco pericolosissimo che si risolve in un numero sempre più elevato di anticipazioni senza un effettivo rientro finanziario. Il buco finanziario si allarga senza speranze di miglioramento. L’impresa si avvia in questo modo a un peggioramento irreversibile delle condizioni finanziarie, senza che qualcuno esterno all’imprenditore possa invertire la rotta.

In molti casi esaminati tra la prima e la terza fase passano più di due anni, un tempo enorme e sufficiente a prendere contromisure. In parecchi casi il peggioramento degli indici di bilancio induce le società di assicurazione del credito a ridurre o azzerare i massimali di garanzia concessi ai fornitori e l’impresa si trova fortemente limitata anche nell’utilizzo del credito-fornitore. Deve acquistare con pagamenti anticipati e incassare a 120 o più giorni. Entra in una crisi finanziaria dalla quale può uscire solamente con immissioni notevoli di liquidità, le quali possono in pratica provenire solo da aumenti di capitale dei soci o di nuovi soci.

Esiste anche una quarta fase che tocca le imprese i cui prodotti sono validi e competitivi. Una fase nella quale la prospettiva di una ripresa anche importante del fatturato potrebbe sovvertire le sorti della partita e offrire una terapia corretta. Purtroppo anche questa situazione può rivelarsi insufficiente e illusoria perché il ritardo con il quale il sistema bancario reagisce ai sintomi della crisi d’impresa diventa un ostacolo insormontabile.

L’effetto pro ciclico dell’utilizzo dei sistemi di rating si è evidenziato chiaramente in questa crisi e le imprese che alla fine del 2010 o all’inizio del 2011 stanno registrando miglioramenti sul fronte commerciale fronteggiano un parco di banche spaventate dall’esplosione delle sofferenze, vincolate a un utilizzo rigoroso del capitale che viene calcolato dal modello di rating. Gli algoritmi del rating macinano i risultati negativi del 2009 e del 2010 e producono segnali che fanno scattare ulteriori contrazioni del credito proprio nel momento in cui il credito è necessario all’impresa per consolidare il ciclo monetario conseguente alla ripresa degli ordinativi. Imprese in questa fase delicata rischiano di peggiorare la propria posizione finanziaria, si scontrano con una serie di risposte negative alla richiesta di maggiore finanziamento bancario, rinunciano a ordinativi che saturerebbero la capacità produttiva, che consentirebbero di superare il punto di pareggio e generare autofinanziamento. Un vero e proprio controsenso industriale causato dall’applicazione rigorosa dei sistemi di rating.

4. Gli errori gestionali durante la crisi

È molto facile attribuire alla crisi “esterna”, in questo caso la crisi finanziaria, tutte le colpe della crisi d’impresa. Non c’è dubbio che un fattore scatenante di primaria importanza, come il fallimento di un cliente importante, possa innescare un effetto a catena che si propaga su altre imprese. È tuttavia spesso un alibi per nascondere errori manageriali e impreparazione che sono sistematicamente alla base delle crisi d’impresa. Il fattore esterno non è altro che un detonatore per una miscela esplosiva che covava nei circuiti vitali dell’impresa, attivando il virus latente che indeboliva l’organismo economico.

Non desidero in questa sede addentrarmi negli aspetti strategici della gestione d’impresa, pur riconoscendo che sono proprio questi aspetti che spiegano per quale motivo all’interno dello stesso micro - settore alcune imprese abbiano risultati molto positivi e altre siano avviate a un declino evidente.

Vorrei limitare l’analisi ad aspetti più “tattici”, di natura gestionale che vengono riscontrati praticamente in ognuna delle crisi d’impresa e che quindi possono diventare un semplice libretto d’istruzioni su come prevenire la crisi d’impresa.

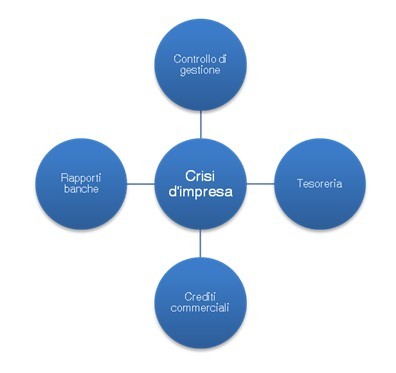

Faccio riferimento ad aree funzionali dell’impresa che non vengono presidiate in modo sufficiente.

Tav.5 I sensori “disattivati” nella crisi d'impresa

4.1 Controllo di Gestione e budgeting

Praticamente tutte le imprese in crisi che abbiamo esaminato in questi anni presentavano una totale assenza di metodi e di strumenti di controllo dell’andamento gestionale. Al di là della contabilità, spesso seguita esternamente, l’imprenditore non aveva cognizione dei margini industriali per categorie di prodotto, per cliente e non aveva neppure una rappresentazione chiara del budget annuale e di periodo. Nella maggior parte dei casi questa cecità pericolosa deriva dal mancato investimento in semplici strumenti informatici (il classico gestionale), in altri casi gli strumenti erano presenti ma non utilizzati.

La mancata percezione delle marginalità è alla base di scelte errate commerciali (es. vendita di prodotti a margine troppo basso o addirittura negativo) che finiscono per sostenere artificialmente il fatturato deprimendo gli utili operativi e netti. L’assenza di budget economici e di verifiche mensili toglie all’imprenditore la capacità di percepire lo scostamento dalla rotta prefissata e d’intervenire con rapide correzioni. Le correzioni, invece, arrivano con grave ritardo.

4.2 Gestione della tesoreria

La seconda più grave area di debolezza è rappresentata dalla mancanza di una gestione preventiva dei flussi di cassa. Le imprese in crisi sono quasi sempre gestite sulla dimensione dei costi e dei ricavi e non sulla linea delle entrate e uscite monetarie. Questa carenza spiega buona parte dell’incapacità di prevenire situazioni d’illiquidità e insolvenza. Non avendo strumenti previsionali anche semplici, l’imprenditore non è in grado di simulare l’effetto di ritardi sugli incassi o di cambiamenti dei costi finanziari (salita dei tassi) e reagisce in emergenza sempre con imperdonabile ritardo.

4.3 Politica e controllo dei crediti commerciali

Un’altra area poco presidiata è la gestione del credito commerciale sotto vari profili. Innanzitutto la capacità e velocità d’incasso di una massa di crediti che in molti casi raggiunge e supera la metà del fatturato, affidata a processi alquanto rozzi di sollecito e messa in mora. Una gestione delicata dal punto di vista commerciale che, va detto, non è per nulla agevolata dalle cattive prassi italiane di ritardato pagamento e dall’impossibilità di fare valere le ragioni del credito in tempi brevi nelle opportune sedi giudiziarie. Alla cattiva gestione dei crediti si aggiunge il mancato ricorso a strumenti preventivi quali le informazioni commerciali e l’assicurazione dei crediti commerciali, i cui costi sono considerati eccessivi solo fino a quando il costo del credito “cattivo” non emerge.

4.4 Gestione dei rapporti bancari

La gestione del parco fornitori denaro è sempre approssimativa nonostante il denaro sia per le imprese in difficoltà una delle materie prime più difficili da reperire. Il piccolo imprenditore, costretto comunque a una scelta di multi - affidamento bancario, è quasi sempre privo d’informazioni di base quali la classificazione di rating, la data di revisione dei fidi, la valutazione di rischio della banca e quindi non è in grado di valutare la stabilità nel breve e medio periodo della dotazione di credito. A ciò si aggiunge una storica tendenza di opacità e povertà informativa nella trasmissione dei documenti societari: bilanci trasmessi senza documentazione accompagnatoria che valorizzi gli aspetti qualitativi e fornisca elementi aggiuntivi (risultati infra-annuali, portafoglio clienti, ecc) e soprattutto bilanci costruiti da professionisti esterni con la finalità di minimizzare il prelievo fiscale. Una prassi che inevitabilmente deprime la percezione della banca della capacità di autofinanziamento (cashflow) che è alla base della capacità di rimborso dei finanziamenti contratti.

4.5 Conseguenze dell’assenza di monitoraggio

Il mancato presidio di queste quattro aree gestionali base può produrre effetti devastanti nell’impresa che per motivi strategici attraversa un periodo di debolezza. L’entità e la velocità del deterioramento economico è sottovalutata a causa della mancanza di sensori, la trasmissione dei fatti economici negativi alla posizione finanziaria e di cassa non è oggetto di previsione, né d’intervento, i flussi in entrata sono esposti al rischio di ritardi e/o mancata ricezione e non viene per nulla stimato il probabile comportamento del sistema bancario al verificarsi di tutte le circostanze elencate. Questa è la ricetta perfetta del naufragio, sia esso legato a falle nella nave (margini insufficienti) o a eventi atmosferici (mancati incassi, revoca o riduzione dei fidi).

5. Le colpe del sistema creditizio

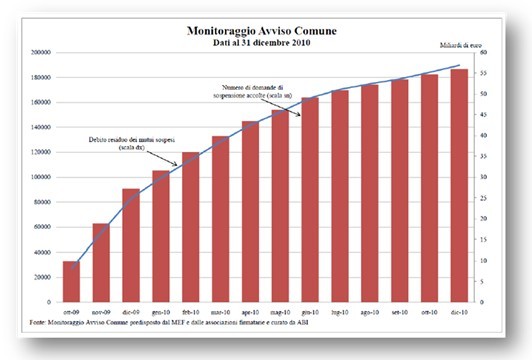

Non è assolutamente corretto scaricare sul sistema bancario le colpe della crisi diffusa delle piccole imprese, perché come descritto nel paragrafo precedente, sono le scelte imprenditoriali (sbagliate o mancate) che determinano l’abbassamento delle difese immunitarie e il ritardato intervento sulle infezioni virali. Nello stesso tempo è bene prendere atto che il sistema bancario ha processi e comportamenti all’interno della crisi delle imprese che sono più orientati ad aggravarle che non a risolverle. La sola misura positiva attuata dal sistema bancario nel corso della crisi è stata la concessione di una prima moratoria di dodici mesi (Avviso Comune) sulle rate dei mutui contratti prima dell’agosto 2009 dalle PMI, che ha prodotto un sollievo temporaneo utilizzato da oltre 200.000 PMI alla fine di marzo 2011 per un totale di 59 miliardi di mutui secondo i dati diffusi dall’Associazione Bancaria Italiana.

Tav.6 Fonte: ABI e Ministero Sviluppo Economico, Moratoria su mutui imprese

Fatta eccezione per la moratoria, che è stata rinnovata per un ulteriore anno seppure con modalità diverse e meno convenienti (si prevede solo l’allungamento della scadenza del mutuo di 2 o 3 anni, ma anche la rinegoziazione dello spread a danno del debitore), il comportamento del sistema bancario può essere sintetizzato con alcuni tratti tipici:

Avversione automatica al rischio

I meccanismi automatici di rilevazione del rischio (rating di bilancio e andamentale) generano segnali e classificazioni (rischi in osservazione, incagli) che innescano comportamenti orientati più alla tutela e al recupero del credito che all’analisi della crisi e dei possibili percorsi di uscita. Il tutto guidato non più dalla rete commerciale (la filiale) ma da uffici crediti distanti e incentivati alla sola riduzione del rischio.

Ritardata rilevazione della crisi

La rilevazione della crisi d’impresa da parte del sistema bancario può avvenire in tre modalità:

- rilevazione diretta da parte del gestore della relazione attraverso domande su andamento commerciale e gestionale infra-annuale;

- rilevazione cosiddetta andamentale di breve periodo che analizza gli sconfini sulla Centrale Rischi, le percentuali di insoluto, il grado di utilizzo dei fidi accordati, segnalando anomalie;

- rating di bilancio, che tipicamente avviene solo dopo la consegna del bilancio depositato, quindi sei mesi dopo la chiusura dell’esercizio.

Fatta eccezione per la rilevazione diretta, le altre due sono rilevazioni tardive di fenomeni già conclamati. La rilevazione diretta non avviene se non in rarissimi casi nei confronti delle PMI per motivi tanto banali quanto gravi. L’impresa in crisi o in difficoltà perde immediatamente di attrattività commerciale e diventa commercialmente “scomoda” per il gestore della relazione. Le visite normalmente s’interrompono e le domande non vengono poste. La crisi non è così rilevata durante il suo sviluppo e quando si manifesta con ritardi nei pagamenti, è di norma già troppo avanzata per essere riportata entro limiti accettabili.

Mancanza di competenze e di soluzioni finanziarie per la crisi d’impresa

Nonostante l’epilogo peggiore della crisi si risolva in danni gravi per la banca (perdite su crediti che toccano anche il 90% del credito non garantito e 40-50% del credito garantito) le banche non hanno ancora predisposto strutture e processi di prevenzione e salvataggio per le piccole imprese. È piuttosto chiaro che nel bagaglio professionale del personale di filiale (che segue imprese fino a 2-3 milioni di fatturato) o dei gestori imprese, non sono comprese competenze legali - finanziarie tali da garantire un kit di pronto intervento sufficiente a impedire il passaggio della malattia da curabile a incurabile. Le strutture specialistiche sono ridotte numericamente e quindi destinate ai grandi malati, non alle PMI. Ecco perché le piccole imprese in crisi non trovano un supporto nella banca in tutto il decorso della malattia, dai primi sintomi all’esplosione del virus in forme conclamate.

Capitale insufficiente nelle banche

L’ultimo problema che si è aggiunto alla già sfavorevole posizione delle banche verso la crisi è stata la necessità di alzare i requisiti patrimoniali delle banche in vista dei nuovi criteri previsti dall’accordo di Basilea 3, che ha riguardato molti istituti dalla fine del 2010. Con questa prospettiva il capitale è diventato risorsa preziosa e tutte le banche commerciali hanno adottato stringenti misure per ridurre il consumo di capitale derivante da prestiti “rischiosi”. Laddove (l’impresa in crisi) non c’è margine e prezzo sufficiente per remunerare un capitale allocato a un credito rischioso, la soluzione adottata è stata quella di ridurre il credito, decretando la morte quasi certa dell’impresa.

6. Conclusioni

La crisi d’impresa non è un episodio sfortunato, né uno sviluppo naturale del ciclo di vita di un’azienda. È equivalente a una malattia, un attacco all’organismo economico che ha successo tanto più esso viene ignorato, trattato con ritardo e con soluzioni che non rimuovono le cause della crisi. L’attuale crisi ha avuto una manifestazione violenta e diffusa perché è arrivata in un momento di debolezza strutturale del nostro sistema economico e perché il calo improvviso della liquidità ha messo a nudo tutta una serie di problemi che per lungo tempo sono rimasti sott’acqua.

Sono questi problemi, sono le carenze gestionali e di pianificazione la vera causa della crisi d’impresa. Gli altri elementi esterni come le difficoltà del sistema bancario, il peggioramento dei termini di pagamento, l’aggressione di concorrenti esteri sono solo concause che hanno trovato terreno fertile in organismi già indeboliti da strutture finanziarie sbilanciate e comportamenti gestionali poco lungimiranti.

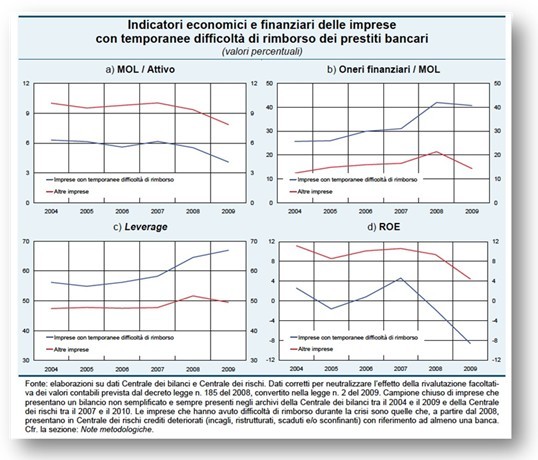

Se serve una prova di quest’affermazione può bastare osservare i grafici prodotti da una ricerca di Banca d’Italia che ha rielaborato retroattivamente i bilanci delle società classificate a incaglio e in ristrutturazione mostrando che gli squilibri patrimoniali e reddituali erano preesistenti e da diversi anni.

Tav.7 – Fonte: Banca d’Italia, Economie Regionali, Lombardia giugno 2011

Tanto basta a sostenere la tesi che la crisi delle PMI possa essere prevenuta e arginata in qualche misura semplicemente allineando l’impresa a ‘normali’ pratiche gestionali ed evitando che la struttura finanziaria eccessivamente carica di debito diventi la causa di un crollo definitivo al calare dei margini operativi.

Parlando di piccole imprese è facile imbattersi nell’obiezione che, in quanto piccole, queste imprese non hanno la possibilità di avere internamente le competenze gestionali, di marketing, di logistica, di pianificazione che le grandi imprese possono permettersi. E’ un argomento sbagliato, a mio parere, perché la disponibilità di consulenza esterna a costi variabili e sostanzialmente bassi è oggi più ampia che mai (anche per l’espulsione di molti manager della grande industria) e la colpa grave dei piccoli imprenditori è certamente di non avere saputo scegliere i professionisti adatti cui fare riferimento. Con loro anche le associazioni imprenditoriali hanno mancato l’obiettivo di fornire supporti e certificare la qualità di consulenti e professionisti per la piccola e media impresa in una fase così delicata per i loro associati.

Il piccolo imprenditore rimane fondamentalmente un soggetto sovraccarico di responsabilità e isolato nel prendere decisioni importanti. Questa è una condizione sopportabile nei periodi di crescita economica, ma diventa assai pericolosa nei periodi di crisi. Se la scelta del controllo societario totalitario perpetua la piccola dimensione non resta che l’ipotesi di avvalersi di competenze ‘affittate’ all’esterno. La crisi del 2008-2011 è una dimostrazione evidente dei limiti del micro - capitalismo familiare italiano.

DOI 10.4439/cf6

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427