Cultura aziendale

e tecniche di gestione

Family business

Protezione del patrimonio

02 Maggio 2011 • di Manila Antomarioni

La creazione di una holding di famiglia mediante conferimento di partecipazioni

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Commenta (0 presenti)

Sommario

1. La holding di famiglia come strumento per il passaggio generazionale

2. Scelta della forma giuridica della holding di famiglia

3. Scelta del tipo di attività della holding di famiglia: aspetti operativi

4. Aspetti fiscali del conferimento in holding di partecipazioni

4.1 Disciplina IRAP

4.2 Disciplina IRES

5. Analisi dei vantaggi e svantaggi della costituzione di una holding di famiglia

1. La holding di famiglia come strumento per il passaggio generazionale

Lo scenario economico italiano è notoriamente caratterizzato dalla presenza di piccole e medie imprese, in cui proprietà e gestione si concentrano nell’ambito di un unico nucleo familiare. Questo panorama rende sempre più attuale la problematica del passaggio generazionale, un momento particolarmente delicato nella vita di un’azienda, che va a incidere sugli equilibri e sulle dinamiche costruiti nel tempo all’interno del gruppo.

L’esigenza non è solo quella di tutelare il patrimonio aziendale, quindi familiare, ma anche quella di preservare il funzionamento dell’impresa, sia dal punto di vista organizzativo - gestionale sia dal punto di vista del valore economico creato.

L’evoluzione del contesto normativo italiano offre diversi spunti utili a tal proposito, merito di una sempre maggior attenzione, da parte del legislatore, al tema del passaggio generazionale. Con la riforma del diritto societario del 2004 si è assistito a un ampliamento dell’autonomia statutaria e all’introduzione di una maggior flessibilità nei modelli di governance. La legge n. 55 del 14 febbraio 2006 ha introdotto, all’interno del Libro Secondo del Codice Civile, Titolo IV, il nuovo Capo VI-bis dedicato ai Patti di Famiglia; con questa previsione è stata disposta una deroga al generale divieto di patti successori disposto dall’art. 458 c.c., potendo ora, l’imprenditore, disciplinare “liberamente” il trasferimento ai suoi discendenti delle quote di sua proprietà. Altro strumento utile e innovativo per la gestione del passaggio generazionale può essere individuato nel “trust interno”, quale figura introdotta nel nostro ordinamento con legge n. 364/1992 a seguito del recepimento della convenzione dell’Aja del 1985.

Lo strumento sul quale si vuol puntare l’attenzione in questa trattazione è quello più tradizionale, in altre parole la creazione di una holding di famiglia, che, oltre a dare la possibilità di gestire accuratamente il passaggio generazionale, consente di dirimere le controversie tipiche di una conduzione familiare.

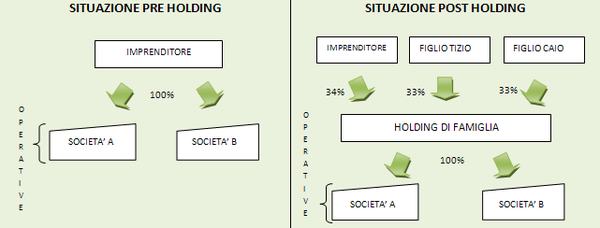

Con il termine holding si definisce una società di capitali la cui attività tipica è quella di acquisire e detenere partecipazioni in altre società. Più in particolare, la holding di famiglia si caratterizza per i seguenti aspetti:

- i soci sono membri di una stessa famiglia;

- il controllo è concentrato nelle mani del fondatore, che conferisce nella holding le proprie partecipazioni detenute nelle società operative, e degli eredi, che acquisiscono quote del capitale della holding;

- le partecipazioni detenute consentono di controllare in modo unitario la/le società operativa/e appartenenti allo stesso nucleo familiare.

È possibile, quindi, attraverso questo strumento, effettuare una “segregazione” del patrimonio familiare e attribuire un ruolo definito, prevenendo eventuali contrasti interni, a tutti i membri della famiglia, potendo, così, separare gli interessi di coloro che guardano ai soli dividendi, da quelli di coloro che, al contrario, hanno le attitudini e la voglia di partecipare attivamente alla gestione, conduzione e prosecuzione delle attività di famiglia.

Tavola 1

2. Scelta della forma giuridica della holding di famiglia

La pianificazione del passaggio generazionale utilizzando la pratica della holding deve essere effettuata tenuto conto delle esigenze, aspettative e attitudini di tutti i familiari, senza dimenticare che l’obiettivo principale resta quello di preservare il valore creato nel tempo dall’imprenditore. Per questo, uno degli elementi essenziali nella costituzione di una holding di famiglia attiene alla scelta della forma giuridica e dei modelli di governance più appropriati per ogni singola fattispecie.

La riforma del diritto societario offre, come si è detto poco sopra, un contributo interessante, poiché da essa emerge una Srl particolarmente rinnovata, adatta ad essere impiegata in ambiti societari di dimensioni medio - piccole, e una Spa sempre più idonea a gestire complessi di medio - grandi dimensioni.

In questa sede ci limiteremo a schematizzare sinteticamente le principali differenze riscontrabili tra i due modelli.

| DIFFERENZE | SPA | SRL |

|---|---|---|

|

PRESENZA ORGANO DI CONTROLLO |

Obbligatoria, con conseguenti oneri, sia dal punto di vista gestionale sia dal punto di vista economico |

Facoltativo. I soci possono prevederne la presenza. L’organo diviene obbligatorio se:

|

| DIRITTI ATTRIBUIBILI AL SOCIO | Diritti legati alle azioni. Possibilità di emettere una particolare categoria di azioni cui correlare particolari diritti (es. diritto di veto su delibere assembleari). In questo caso i diritti si trasmettono all’acquirente con la circolazione del titolo | Diritti ad personam. Lo statuto può attribuire particolari diritti a determinati soci. In caso di trasferimento della quota il diritto non si trasmette (maggior tutela!) |

| CONFERIMENTI IN NATURA |

Solo beni e crediti | Tutti gli elementi suscettibili di valutazione economica (beni, crediti, opere e servizi) |

| Necessaria relazione di stima del bene oggetto di conferimento, da parte di un esperto, che ne attesti l’effettivo valore | ||

| Esperto: nominato dal tribunale territorialmente competente (luogo della sede legale della conferitaria, ex art. 2343 c.c.). Novità: Possibilità di deroga alla nomina tribunalizia nei casi di cui all’art. 2343-ter |

Esperto: nominato dal conferente tra gli iscritti al registro dei revisori legali dei conti, o, in caso di società di revisione, tra quelle iscritte in apposito albo | |

| ACQUISTI PERICOLOSI (acquisto da parte della società di beni da soci, entro due anni dalla costituzione, se il valore complessivo dell’acquisto è superiore al 10% del patrimonio netto contabile della società) |

Estensione della disciplina dei conferimenti. Necessaria perizia di stima da parte di un esperto nominato dal tribunale | Necessaria perizia da parte di esperto di parte |

| RESPONSABILITÀ DEGLI AMMINISTRATORI | Azione di responsabilità esperibile da parte di un numero di soci che rappresenti almeno 1/5 del capitale sociale | Azione di responsabilità esperibile singolarmente, qualunque sia la quota di partecipazione. |

| DIRITTO DI RECESSO | Meccanismi rigidi di valorizzazione della partecipazione. | Minori ipotesi di recesso inderogabile previste ex lege. Possibilità di valutare la quota a valori di mercato. |

Questa sintetica trattazione può far emergere spunti importanti di riflessione in merito alla forma giuridica migliore per la gestione del caso concreto. Occorre, infatti, ponderare la scelta anche sulla base delle specifiche esigenze, tenendo conto dei vantaggi e degli svantaggi dell’uno e dell’altro strumento. Se da un lato la Spa è più flessibile dal punto di vista delle possibilità di finanziamento e più sicura contro possibili azioni di responsabilità contro gli amministratori, dall’altro, è assai più rigida nella struttura e nelle procedure (con conseguenti maggiori costi), a differenza della srl che, tuttavia, è più limitata dal punto di vista delle possibilità di emissione di titoli di debito e più aperta a possibili abusi di esercizio di azione di responsabilità.

3. Scelta del tipo di attività della holding di famiglia: aspetti operativi

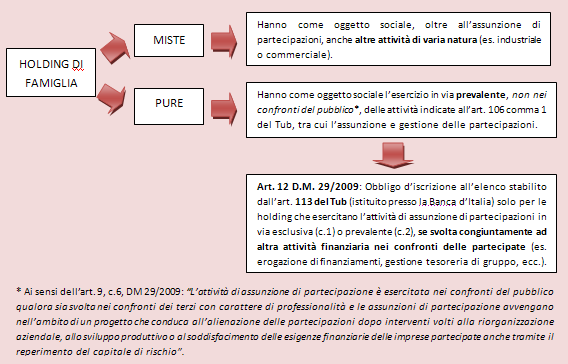

Alla scelta della forma giuridica si accompagna quella della tipologia di holding. Le holding di famiglia, ma più in generale, le holding, possono essere pure o miste.

Tavola 2

La Banca d’Italia, con provvedimento del 14 maggio 2009, ha previsto i termini entro i quali i soggetti tenuti all’iscrizione ex art. 113 Tub devono assolvere all’obbligo anzidetto e gli ulteriori altri adempimenti da espletare.

In particolare, l’iscrizione agli elenchi di cui all’art. 113 Tub deve avvenire entro 60 giorni dall’iscrizione nel Registro delle Imprese (se di nuova costituzione, o dall’iscrizione delle modifiche statutarie, se già esistente) per quelle holding che svolgono l’attività di assunzione di partecipazioni in via esclusiva; tale termine decorre dalla data di approvazione del secondo bilancio di esercizio, se l’attività non è esclusiva ma prevalente (e se l’assunzione di partecipazioni è svolta congiuntamente ad altra attività finanziaria nei confronti delle partecipate).

| N. |

ADEMPIMENTI DELLE HOLDING | TERMINI |

|---|---|---|

| 1 | Domanda d’iscrizione per holding con attività di assunzione di partecipazioni esclusiva | Entro 60 gg dall’iscrizione al R.I. |

| Domanda d’iscrizione per holding con attività di assunzione di partecipazioni prevalente | Entro 60 gg dall’approvazione del secondo bilancio d’esercizio | |

| 2 | Dotarsi di dispositivo di firma digitale | |

| 3 | Attivazione casella di posta elettronica certificata | |

| 4 | Obbligo, da parte di tutti i soggetti finanziari, di comunicazione all’Agenzia delle Entrate degli estremi identificativi dei soggetti (persone fisiche o giuridiche) con i quali s’intrattengono e cessano rapporti finanziari (partecipazioni, finanziamenti ricevuti o erogati alle partecipate, rilascio di garanzie a terzi, gestione del cash pooling) | Entro la fine del mese successivo a quello in cui si verificano i rapporti |

| 5 | Risposta a eventuali richieste informative / indagini finanziarie | Entro 30 giorni dalla ricezione via Pec |

4. Aspetti Fiscali del conferimento in holding di partecipazioni

La scelta dello strumento più adatto per la gestione del passaggio generazionale non può non tener conto dei risvolti fiscali dell’operazione. Tale scelta è, ricordiamo, ispirata dalla volontà di conservare e proteggere il patrimonio di famiglia, localizzando e differenziando gli investimenti al fine di ottenere la massimizzazione del rendimento, minimizzando i costi, soprattutto fiscali, delle operazioni di circolazione dei beni all’interno della famiglia e sul reddito prodotto dalla gestione complessiva del patrimonio.

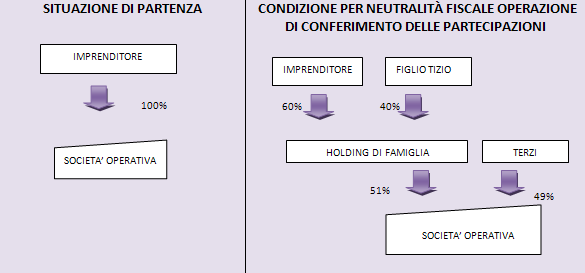

Mediante l’operazione di costituzione di una holding di famiglia con conferimento nella stessa delle partecipazioni detenute nelle società operative, è possibile raggiungere i risultati sopra illustrati senza che questo generi materia fiscalmente imponibile.

In particolare l’articolo 177 c. 2 del Tuir dispone: “Le azioni o quote ricevute a seguito di conferimenti in società, mediante i quali la società conferitaria acquisisce il controllo di una società ai sensi dell'articolo 2359, primo comma, n. 1), del codice civile, ovvero incrementa, in virtù di un obbligo legale o di un vincolo statutario, la percentuale di controllo, sono valutate, ai fini della determinazione del reddito dell'impresa conferente, in base alla corrispondente quota delle voci di patrimonio netto formato dalla società conferitaria per effetto del conferimento”.

La neutralità fiscale dell’operazione, dunque, per i soggetti conferenti, è riconosciuta solamente al verificarsi di due condizioni:

- A seguito del conferimento, la holding deve acquisire una posizione di controllo della società operativa;

- Il conferimento o l’aumento di patrimonio netto della conferitaria deve essere pari al costo fiscalmente riconosciuto della partecipazione trasferita.

Questo regime si applica anche ai conferimenti di partecipazioni in una società posti in essere da soggetti già partecipanti, direttamente o indirettamente, alla società conferitaria e che, prima del conferimento, abbiano posseduto il controllo, diretto o indiretto, della società partecipata, poi trasferito alla conferitaria in seguito al conferimento stesso (Norma di comportamento n. 170 – Associazione Italiana Dottori Commercialisti – Commissione norme di comportamento e di comune interpretazione in materia tributaria).

Tale disciplina rappresenta una deroga alle regole generali previste dall’art. 9 Tuir, in base al quale le partecipazioni conferite in una società sono valutate in base al loro valore normale.

Tavola 3

4.1 Disciplina Irap

Si è detto che la tipologia di attività indicata nell’oggetto sociale incide sulla necessità o meno di iscrizione della holding all’elenco di cui all’art. 113 Tub. La presenza o assenza dei requisiti per assolvere tale adempimento rileva anche dal punto di vista fiscale, sia ai fini Irap, sia ai fini Ires.

Con riferimento all’Irap, la determinazione della base imponibile per le holding, ma più in generale per gli enti di natura finanziaria, differisce sensibilmente rispetto a quella prevista per le società commerciali (art. 5 D.Lgs. 446/97). La normativa di riferimento è contenuta all’art. 6 D.Lgs. 446/97, riassunta nello schema che segue.

| ATTIVITÀ SVOLTA DALLA HOLDING DI FAMIGLIA | DETERMINAZIONE BASE IMPONIBILE IRAP |

|---|---|

| Attività di assunzione partecipazioni in via esclusiva o prevalente in società esercenti attività diversa da quella finanziaria o creditizia più altre attività finanziarie nei confronti delle partecipate (obbligo iscrizione elenco ex art. 113 Tub) |

(art. 6, comma 9, D.lgs. 446/97) Valore della produzione netta (art. 5 D.lgs. 446/97) |

| Attività di assunzione partecipazioni in via non prevalente (holding industriali), dunque non soggette all’obbligo d’iscrizione all’elenco ex art. 113 Tub | Valore della produzione netta (art. 5 D.lgs. 446/97) |

Il concetto di prevalenza dell’attività di assunzione delle partecipazioni viene chiarito dall’amministrazione finanziaria e definito tenendo conto, non solo del valore di bilancio delle partecipazioni in società industriali, ma anche del valore contabile degli elementi patrimoniali della holding relativi a rapporti intercorrenti con le stesse società partecipate (es., rapporti di credito). Si ha esercizio prevalente se tale valore contabile (complessivo) risultante dal bilancio d’esercizio eccede il 50% del totale attivo patrimoniale.

4.2 Disciplina Ires

Come per l’Irap, anche ai fini Ires la presenza dei requisiti per l’iscrizione della holding di famiglia all’elenco di cui all’art. 113 Tub, impatta sulla determinazione della base imponibile, e in particolare relativamente alla deducibilità degli interessi passivi ex art. 96 Tuir.

La regola generale disposta dell’art. 96 Tuir, commi 1-4, prevede che: “gli interessi passivi e gli oneri assimilati, diversi da quelli compresi nel costo dei beni ai sensi del comma 1, lettera b), dell’art. 110, sono deducibili in ciascun periodo d’imposta fino a concorrenza degli interessi attivi e proventi assimilati. L’eccedenza è deducibile nel limite del 30 per cento del risultato operativo lordo della gestione caratteristica. La quota del risultato operativo lordo prodotta a partire dal terzo periodo d’imposta successivo a quello in corso al 31 dicembre 2007, non utilizzata per la deduzione degli interessi passivi e degli oneri finanziari di competenza, può essere portata ad incremento del risultato operativo lordo dei successivi periodi d’imposta.”

ROL (Risultato Operativo Lordo) = Valore della produzione (A) – Costi della produzione (B) + ammortamenti + canoni di locazione finanziaria beni strumentali

Gli interessi e gli oneri finanziari non deducibili in un periodo d’imposta sono dedotti dal reddito dei successivi periodi d’imposta se e nei limiti in cui in tali periodi l’importo degli interessi passivi e oneri assimilati di competenza, eccedenti gli interessi attivi e proventi assimilati, sia inferiore al 30 per cento del ROL (comma 4 art. 96 Tuir).

| ATTIVITÀ SVOLTA DALLA HOLDING DI FAMIGLIA | NORMA DI RIFERIMENTO | LIMITE DEDUCIBILITÀ INTERESSI PASSIVI |

|---|---|---|

| Attività di assunzione partecipazioni in via esclusiva o prevalente* in società esercenti attività diversa da quella finanziaria o creditizia (senza ulteriore altra attività finanziaria nei confronti delle partecipate - no obbligo ex art. 113 Tub) | Applicazione Art. 96 Tuir, commi 1-4 | INTERESSI ATTIVI + 30% DEL ROL Il residuo è riportabile senza limite di tempo negli esercizi successivi, sempre nel rispetto del predetto limite |

| Attività di assunzione partecipazioni in via non prevalente (holding industriali), dunque non soggette all’obbligo d’iscrizione nell’elenco ex art. 113 Tub | Applicazione Art. 96 Tuir, commi 1-4 | INTERESSI ATTIVI + 30% DEL ROL Il residuo è riportabile senza limite di tempo negli esercizi successivi, sempre nel rispetto del predetto limite |

| Attività di assunzione partecipazioni in via esclusiva o prevalente in società esercenti attività diversa da quella finanziaria o creditizia più altre attività finanziarie nei confronti delle partecipate (obbligo iscrizione elenco ex art. 113 Tub) | Applicazione Art. 96 Tuir, comma 5-bis (deducibilità forfetaria) | INTERESSI PASSIVI x 96% |

| * Prevalenza: la R.M. 91/E/2009 prevede che c’è esercizio prevalente se il valore contabile delle partecipazioni detenute in società esercenti attività industriale risultante dal bilancio di esercizio eccede il 50% del totale attivo patrimoniale. In tal caso la holding si considera industriale ed è tenuta all’applicazione del regime ordinario per la deducibilità degli interessi passivi (art. 96 Tuir commi 1-4). La C.M. 37/E/2009 chiarisce inoltre che, nel conteggio, vanno computati anche eventuali altri elementi patrimoniali che evidenzino ulteriori rapporti intercorrenti tra holding e partecipate (es. crediti di finanziamento). | ||

5. Analisi dei vantaggi e svantaggi della costituzione di una holding di famiglia

Sulla base di quanto esposto si possono effettuare delle considerazioni conclusive in merito ai vantaggi e svantaggi derivanti dal conferimento di partecipazioni in una holding di famiglia. Senza dubbio l’operazione presenta molte più “opportunità che costi”, come mostra la tabella che segue.

| VANTAGGI SOCIETARI |

|---|

|

| VANTAGGI FINANZIARI |

|---|

|

| VANTAGGI FISCALI |

|---|

|

| SVANTAGGI |

|---|

|

DOI 10.4439/fb1

Un esempio di costituzione di una holding di famiglia

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427