Cultura aziendale

e tecniche di gestione

Imprese sociali

Responsabilità sociale

20 Gennaio 2012 • di Ferdinando Franguelli

Il valore prodotto con i soci nelle cooperative agricole

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Il valore generato dalle cooperative di lavorazione, trasformazione e vendita di un unico prodotto agricolo conferito esclusivamente da soci produttori agricoli (a mutualità piena) non può essere individuato dal semplice risultato economico d’esercizio. Attraverso un’analisi delle peculiarità delle cooperative agricole, si suggerisce un metodo alternativo di calcolo di tale valore che verrà poi ulteriormente analizzato nei successivi articoli.

Commenta (0 presenti)

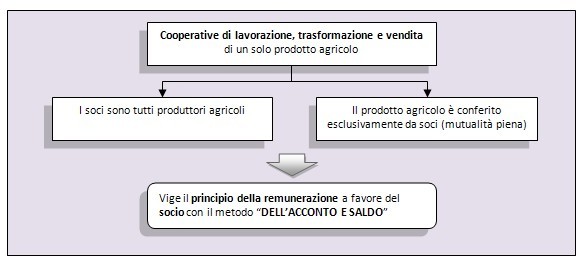

Per meglio comprendere il meccanismo attraverso il quale il conferimento produce il vantaggio mutualistico, ritengo utile, per semplicità espositiva, analizzare il caso della cooperativa di lavorazione, trasformazione e vendita di un solo prodotto agricolo conferito da soci tutti produttori agricoli; è il caso delle cantine sociali (conferimento delle uve) o dei caseifici sociali (conferimento del latte). S’ipotizzi inoltre, che la mutualità sia piena, vale a dire che tutta la materia prima necessaria per la produzione sia fornita dai soci.

In questo caso la cooperativa potrà agevolmente applicare il principio della remunerazione a favore dei soci seguendo il metodo, generalmente adottato, detto “dell’acconto e saldo” che consiste nel pagamento di un acconto subito dopo il conferimento e di un conguaglio sulla base dei risultati economici dell’esercizio in cui il conferimento è avvenuto, che dovrà però tenere conto delle necessità patrimoniali (riserve, accantonamenti...) per il rafforzamento del patrimonio della cooperativa.

Come noto tali necessità sono condizione indispensabile per garantire la continuità dell’impresa mutualistica che rappresenta, unitamente alla soddisfazione delle esigenze dei soci, il fine ultimo che giustifica la peculiarità riconosciuta dalla legge al sodalizio cooperativo che opera secondo i principi della mutualità.

Si ritiene, infatti, che nell’impresa mutualistica la creazione di valore più consona ai principi che regolano tale tipologia d’impresa sia quella che garantisca non solo la remunerazione del prodotto conferito anno per anno, ma altresì quella che renda possibile l’effettuazione degli investimenti, l’ampliamento delle dimensioni aziendali e la creazione delle condizioni necessarie alla sopravvivenza e allo sviluppo dell’azienda stessa.

Al fine di fornire a tutti gli interlocutori indicazioni più esaustive circa il perseguimento della finalità propria dell’impresa cooperativa (fine mutualistico), si ritiene necessaria una riclassificazione del conto economico secondo il parametro del valore aggiunto.

Tali interventi, che saranno analizzati nei prossimi articoli in uscita su Setupimresa, sono resi ancor più necessari dalla consolidata prassi seguita nella redazione dei rendiconti di esercizio delle cooperative agricole di trasformazione, vale a dire la cosiddetta “chiusura in pareggio”. Ciò sta a significare che tutto il valore economico residuo prodotto attraverso il processo aziendale viene attribuito ai soci sotto forma di remunerazione del conferimento. Pertanto, l’analista di bilancio che da questo volesse ricavare indici di redditività economica o determinare il valore economico prodotto quale differenza tra componenti positive e negative di reddito (differenza che nell’impresa capitalistica è rappresentata dall’utile), dovrà adottare una metodologia di analisi differente per dare un giudizio significativo circa la redditività dell’impresa cooperativa.

Per meglio comprendere, è opportuno ribadire che se la cooperativa agricola di trasformazione svolge la propria attività produttiva utilizzando esclusivamente i prodotti agricoli (materie prime) conferiti dai soci, senza acquistare prodotti da terzi da utilizzare in aggiunta a quelli forniti dai soci, si configura uno scambio mutualistico pieno che produce valore distribuito ai soci in relazione della qualità e quantità del conferimento, salvo eventuali accantonamenti deliberati per il rafforzamento patrimoniale.

In caso di attività economica che presenta risultati positivi, la tendenza ad attribuire ai soci tutto il reddito prodotto, porta quindi, alla chiusura del bilancio a pareggio; ma ciò può avvenire, anche se l’attività è economicamente deficitaria, facendo gravare sui soci conferenti le difficoltà economiche che causano le perdite di valore attraverso una scarsa e insoddisfacente remunerazione dell’apporto mutualistico. In entrambi i casi quindi, il bilancio risulta scarsamente significativo non potendo fornire valide informazioni sulla reale capacità di creazione (o riduzione) di valore da parte dell’impresa cooperativa.

Specie in passato, spesso le cooperative agricole di trasformazione erano gestite per remunerare i fattori della produzione in un’ottica di breve periodo, senza porsi il problema della continuità e dell’adeguamento della struttura aziendale alle mutate esigenze del mercato. In sostanza chi era stato chiamato a gestire l’impresa ha visto limitata dalle richieste dei soci la possibilità di realizzare strategie di più ampio respiro temporale, con conseguenti politiche aziendali volte al rafforzamento del sodalizio che, pur procurando ai soci un maggior sacrificio per un certo periodo (in termini di una minore remunerazione del conferimento), avrebbero però probabilmente comportato una maggiore garanzia di sopravvivenza e sviluppo dell’impresa.

Tale atteggiamento da parte dei soci non debitamente fidelizzati, ha comportato una debolezza strutturale del sodalizio, con conseguente forte dipendenza dal sistema finanziario e dall’intervento pubblico.

Con il venir meno della possibilità di facile accesso al credito e alle provvidenze pubbliche, molte imprese cooperative agricole sono state costrette a ridimensionarsi e a rinunciare al ruolo che fino a quel momento avevano svolto.

Attualmente, i sempre più ridotti interventi esterni di sostegno finanziario e contributivo hanno ampliato l’esigenza di analizzare le situazioni patrimoniali ed economiche con metodi più idonei ad individuare le imprese meritevoli di tali interventi, perché in grado sia di soddisfare le esigenze dei soci che garantire lo sviluppo dell’impresa.

La tendenza assai diffusa a perseguire la politica di pareggio di bilancio da parte delle cooperative agricole non ha permesso l’analisi della loro redditività effettiva e ha comportato una carenza di solidità aziendale che è risultata determinante specie in un periodo caratterizzato da una forte crisi del settore agricolo.

È evidente, quindi, che nel caso ora esaminato nel quale l’attività è svolta esclusivamente con i soci, unici conferitori della materia prima, la distribuzione del valore prodotto avverrà in assenza della possibilità di produrre utili ed eventualmente distribuirli secondo le modalità e i limiti stabiliti dalla legge, attraverso un’attività con i non soci.

Resta comunque chiaro che se rispettati, i principi su cui si fonda l’impresa cooperativa conducono alla produzione di un “reddito sociale” avente diversa qualità del valore normalmente prodotto e distribuito dall’impresa capitalistica.

Infatti, come sostenuto dalla più autorevole dottrina, per calcolare il reddito sociale della cooperativa partendo dal conto economico aziendale, occorrerà sottrarre dai costi quegli importi che, rappresentando remunerazioni per i partecipanti diretti (impiegati e operai, finanziatori) o indiretti (Stato) alla produzione, sono considerate nuova ricchezza creata dall’impresa e aggiungere tali importi al reddito d’impresa, al cosiddetto utile netto di esercizio indicato in bilancio come saldo del conto economico. A ben vedere tale processo di calcolo non fa altro che riclassificare i dati del conto economico in modo da evidenziare la produzione e la distribuzione del valore aggiunto agli stakeholder di riferimento: lavoratori dipendenti, Pubblica Amministrazione, finanziatori, soci, azienda, sistema cooperativo, collettività.

DOI 10.4439/is12

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427