Cultura aziendale

e tecniche di gestione

Corporate finance

Fonti e strumenti finanziari

• di Alessandra Tami

Il rendiconto finanziario come supporto al controllo della liquidità aziendale

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Commenta (0 presenti)

Introduzione

Con la disponibilità del bilancio d’esercizio, le diverse classi di interlocutori dell’azienda aggiornano i l loro sistemi informativi con le nuove informazioni disponibili, al fine di valutare la convenienza o meno del mantenere i rapporti contrattuali con l’azienda oggetto di analisi. Dopo le modifiche del codice civile per l’applicazione del D.lgs. 139/2015 il bilancio d’esercizio è formato dallo stato patrimoniale (art. 2424 c.c.), dal conto economico (art. 2425 c.c.), dal rendiconto finanziario (art. 2425-ter). Completa il bilancio la nota integrativa (art. 2427 c.c.) con i criteri di valutazione delle diverse voci del bilancio mentre (art. 2426 c.c ) e che al punto 7 bis contiene il prospetto della dinamica delle voci del patrimonio netto. Particolare rilevanza assume inoltre la relazione sulla gestione che correda il bilancio d’esercizio (art. 2428 c.c.). Per le società maggiori, con più di 500 dipendenti, è inoltre prevista la pubblicazione delle informazioni non finanziarie (NFI).

L’insieme di tali informazioni diventa sempre più rilevante con il passaggio a un’economia in cui i finanziamenti provengono sempre più da investitori operanti sul mercato finanziario che richiedono informazioni approfondite sulle caratteristiche del business, sulle sue prospettive, sulla capacità di mantenere condizioni di continuità aziendale.

Spesso, tuttavia, gli operatori vivono il sistema del bilancio come un adempimento costoso e non valutano il contributo che la redazione dei diversi documenti può portare sia al sistema di controllo interno dello stesso andamento aziendale, come al miglioramento delle relazioni con gli interlocutori aziendali.

Si può osservare, in particolare, che l’arricchimento dell’informativa di bilancio attraverso la redazione del rendiconto finanziario rappresenta un forte contributo a comprendere meglio le condizioni di successo dell’azienda, ma è anche di supporto a una anticipata comprensione di possibili future situazioni di crisi.

Infatti spesso la crisi di liquidità anticipa la stessa crisi in termini di economicità: dall’analisi del conto economico si rileva il risultato di competenza, ma non emerge se tale risultato è stato monetizzato, mentre dallo stato patrimoniale si hanno indicazioni sugli stock di valori in essere. Tali informazioni devono essere integrate con informazioni sulla dinamica delle operazioni, riconciliando dinamiche economiche e dinamiche finanziare al fine di comprendere le cause che hanno portato, per esempio, a difficoltà di tesoreria, che se risolte semplicemente con interventi tampone, possono solo rinviare nel tempo l’esplodere della crisi.

Comprendere le cause delle difficoltà di tesoreria richiede invece un sistema di monitoraggio costante delle operazioni aziendali, al fine del rilevamento tempestivo di mutamenti dovuti a modifiche di scenario spesso non percepite se non con una integrazione con analisi sulle strategie perseguite e della loro coerenza con l’evoluzione futura del business.

La criticità del sistema di monitoraggio costante dell’andamento aziendale viene sottolineata dallo stesso legislatore, che con il D.lgs. n.14/2019 “Codice della crisi d’impresa e dell’insolvenza”, all’art. 375, articolo che modifica l’art. 2086 c.c., aggiungendo il comma 2, che recita: “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi d’impresa e della perdita della continuità aziendale, ….”1 .

Il quadro regolamentare previsto in funzione dello scopo del superamento della crisi viene ampliato con l’art. 379, nomina degli organi di controllo, che ne prevede l’obbligatorietà se la società:

a) È tenuta alla redazione del bilancio consolidato

b) Controlla una società obbligata alla revisione legale dei conti,

c) Ha superato per due esercizi consecutivi almeno uno dei seguenti limiti:

1. Totale dell’attivo dello stato patrimoniale: 2 milioni di euro

2. Ricavi delle vendite e delle prestazioni: 2 milioni di euro

3. Dipendenti occupati in media durante l’esercizio: 10 unità

Se si osservano i nuovi limiti previsti per la nomina dell’organo di controllo, essi sono inferiori a quelli previsti dall’articolo 2435 – bis per la redazione del bilancio in forma abbreviata, che le società possono redigere se non hanno superato per due esercizi consecutivi due dei seguenti limiti:

1. Totale dell’attivo dello stato patrimoniale: 4,4 milioni di euro

2. Ricavi delle vendite e delle prestazioni: 8,8 milioni di euro

3. Dipendenti occupati in media durante l’esercizio: 50 unità

Ricordiamo che redigere il bilancio in forma abbreviata consente alcune semplificazioni, nell’ordine:

a) Minor dettaglio delle voci dello stato patrimoniale

b) Esonero dalla redazione del rendiconto finanziario

c) Minor dettaglio nelle voci del conto economico

d) Semplificazioni nella redazione della nota integrativa

e) Esonero dalla redazione della relazione sulla gestione

f ) Valutazione dei titoli, dei crediti, dei debiti rispettivamente al costo di acquisto, al valore di realizzo e al valore nominale, senza applicazione dei principi di attualizzazione e di iscrizione al costo ammortizzato, previsto per chi redige il bilancio in forma ordinaria

g) Deroga a talune informazioni richieste a chi redige il bilancio in forma ordinaria.

La lettura congiunta delle due norme pone alcune questioni di fondo:

a) Validità dei limiti previsti

b) Strumenti a disposizione dell’organo di controllo se il sistema amministrativo viene predisposto principalmente per l’adempimento annuale del bilancio d’esercizio.

[1] L’art. 2086 c.c. Direzione e gerarchia nell’impresa –L’imprenditore è il capo dell’impresa e da lui dipendono gerarchicamente i suoi collaboratori. [si amplia e continua con] L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi d’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale.

1. Controllo dei flussi di cassa e assetto amministrativo

Il codice della crisi d’impresa di cui al D.lgs n.14/2019, che impone l’organo di controllo anche a piccole realtà finora escluse, e per le quali nelle prossime assemblee di approvazione del bilancio d’esercizio sarà opportuno inserire anche la nomina di tale organo, all’art. 13 – Indicatori della crisi indica fra gli indici significativi «quelli che misurano la sostenibilità degli oneri di indebitamento con i flussi di cassa che l’impresa è in grado di generare».

Identificare, misurare e valutare la congruità e sostenibilità dei flussi di cassa è un’informazione che viene fornita in chiave consuntiva dal rendiconto finanziario, documento tuttavia non previsto per le PMI che redigono il bilancio in forma abbreviata.

Premesso che un analista esterno è in grado di redigere il documento utilizzando le informazioni disponibili nel bilancio d’esercizio, tuttavia il documento rappresenta in primis uno strumento importante di controllo per gli stessi organi aziendali, mettendoli in grado di comprendere come i finanziatori interpretano e valutano la performance della società.

L’art. 2425 – ter – Rendiconto finanziario illustra sinteticamente il contenuto del documento: «Dal rendiconto finanziario risultano, per l’esercizio a cui è riferito il bilancio e per quello precedente, l’ammontare e la composizione delle disponibilità liquide, all’inizio e alla fine dell’esercizio, ed i flussi finanziari dell’esercizio derivanti dall’attività operativa, da quella di investimento, da quella di finanziamento, ivi comprese, con autonoma indicazione, le operazioni con i soci.»

Il principio OIC n. 10 ne disciplina i criteri di redazione e sottolinea come:

a) Il rendiconto finanziario fornisce informazioni per valutare la situazione finanziaria della società (compresa la liquidità e solvibilità) nell’esercizio di riferimento e la sua evoluzione negli esercizi successivi.

b) Il rendiconto fornisce inoltre informazioni su:

1. le disponibilità liquide prodotte/assorbite dall’attività operativa e le modalità di impiego/copertura;

2. la capacità della società di affrontare gli impegni finanziari a breve termine; e

3. la capacità della società di autofinanziarsi.

Il principio prosegue definendo i termini del documento:

a) Le disponibilità liquide sono rappresentate dai depositi bancari e postali, dagli assegni e dal denaro e valori in cassa. Le disponibilità liquide comprendono anche depositi bancari e postali, assegni e denaro e valori in cassa espressi in valuta estera (cfr. OIC 14 “Disponibilità liquide”).

b) L’attività operativa comprende generalmente le operazioni connesse all’acquisizione, produzione e distribuzione di beni e alla fornitura di servizi, anche se riferibili a gestioni accessorie, nonché le altre operazioni non ricomprese nell’attività di investimento e di finanziamento.

c) L’attività di investimento comprende le operazioni di acquisto e di vendita delle immobilizzazioni materiali, immateriali e finanziarie e delle attività finanziarie non immobilizzate.

d) L’attività di finanziamento comprende le operazioni di ottenimento e di restituzione delle disponibilità liquide sotto forma di capitale di rischio o di capitale di debito.

e) Le variazioni del capitale circolante netto sono rappresentate dalle variazioni di rimanenze, crediti, debiti, ratei e risconti connesse ai ricavi e oneri di natura operativa.

Il documento prosegue esplicitando i criteri di redazione. In particolare si sottolinea che il documento, in forma scalare, può essere redatto in via indiretta o diretta: la via indiretta riconcilia il risultato economico, ottenuto applicando il criterio di competenza economica, con il flusso di cassa, sottolineando che il reddito del periodo non equivale a una variazione dello stesso segno delle disponibilità liquide, in quanto molti costi non si accompagnano a uscite monetarie né tutti i ricavi sono correlati a entrate monetarie. Così il risultato economico di competenza del periodo, derivato dalla differenza fra costi e ricavi iscritti nel conto economico, viene rettificando considerando i costi non uscita e i ricavi non entrata, in genere rispettivamente riconducibili ad ammortamenti, plusvalori iscritti, etc. Inoltre per il principio di realizzazione dei ricavi e di maturazione dei costi, i ricavi sono contabilizzati nel periodo in cui avviene la consegna dei prodotti, anche se non è stato ottenuto l’incasso del controvalore; nello stesso modo si rilevano i costi dei fattori produttivi consumati per l’ottenimento dei prodotti, anche se non è stato ancora pagato il relativo controvalore. Il rendiconto redatto in via indiretta quantifica quindi quanta parte dell’utile del risultato del periodo è ancora investito nel capitale circolante operativo, come in precedenza definito: vendere a credito incrementa gli utili di conto economico ma non consente di monetizzare il risultato. Naturalmente se i clienti sono affidabili e pagheranno alla scadenza, la società potrà richiedere un finanziamento alla banca per disporre immediatamente del controvalore dei crediti. Tuttavia l’operazione ha un costo e un rischio, legato alla mancato incasso del credito alla scadenza.

L’importanza dell’analisi dei flussi dall’attività operativa è dovuta pertanto al fatto che essa è composta da operazioni che si concretizzano in ricavi e nei costi necessari per produrre tali ricavi; il complesso di costi sostenuti e di ricavi conseguiti sono riflessi nel conto economico: il flusso di autofinanziamento, definibile come la capacita dell’azienda di coprire i propri fabbisogni senza ricorrete a fonti esterne, da negoziare sul mercato finanziario/bancario, vede nei ricavi la principale fonte, ricavi che dovranno coprire i costi dei fattori produttivi a rapido ciclo di utilizzo acquisiti nel periodo e consentire un margine (EBITDA), che rappresenta un proxi del flusso di risorse ottenute per coprire gli ammortamenti, ovvero di fornire quelle risorse necessarie al mantenimento della struttura produttiva.

La valutazione dell’adeguatezza del flusso di autofinanziamento a far fronte agli obblighi pianificati può partire da un approfondimento sulle diverse figure di autofinanziamento, sviluppate dall’analisi finanziaria:

1) autofinanziamento a lungo termine, che corrisponde al potenziamento del capitale di rischio, grazie agli utili non distribuiti,

2) autofinanziamento finanziario, di medio periodo, derivante dal fatto che per le società in equilibrio economico (premessa dell’autofinanziamento), ai ricavi (vendite di prodotti), che si trasformeranno in entrate correnti nell’arco dell’esercizio, si correlano costi di produzione che si accompagnano sia a uscite correnti (regolamento degli acquisti di materie prime per esempio, …), sia a costi stimati, relativi al consumo di fattori produttivi durevoli, quali, per esempio, le quote di ammortamento dei beni strumentali utilizzati nel processo produttivo. Una gestione in equilibrio deve infatti consentire di coprire sia i costi variabili, legati al consumo di fattori produttivi a rapido ciclo di utilizzo, sia le quote di costi fissi connessi all’impiego dei fattori produttivi a lento ciclo di utilizzo, in modo di recuperare alla fine del ciclo produttivo le risorse necessario per il rinnovo degli stessi beni strumentali il cui ammortamento, come stima del contributo fornito, è stato imputato fra i costi di produzione.

3) Questa analisi ha portato alla definizione della figura del cash flow, o flusso di cassa potenziale, identificato come somma di utile e quote di ammortamento, per definire il flusso di autofinanziamento finanziario, di natura temporanea, in quanto da destinare idealmente alla ricostituzione, alla fine del processo, del bene strumentale ammortizzato nel periodo di vita utile.

4) Tuttavia in una situazione di variabilità delle stesse condizioni di vendita, emerge la criticità di una figura di autofinanziamento di breve periodo, che identifichi l’effettiva capacità di rimborso dei finanziamenti accessi per sostenere gli investimenti.

Tale autofinanziamento di breve periodo è identificabile nel flusso di cassa generato dalla gestione operativa, che confronta gli incassi effettivi derivanti dai ricavi di vendita con le uscite effettive sostenute per il regolamento dei costi del periodo: tale dinamica viene collegata alla gestione del circolante. Infatti la politica di vendita che prevede dilazioni maggiori ai clienti, o maggiori volumi di scorte, incrementa il fabbisogno per capitale circolante; in queste condizioni, soprattutto in ipotesi di rapida crescita, difficilmente la gestione operativa sarà in grado di generare flussi di cassa positivi nella misura in cui l’aumento del circolante è superiore al margine lordo, prima degli ammortamenti, generato dall’incremento delle vendite.

Purtroppo in Italia i lunghi tempi di pagamento della P.A. si riflettono in incrementi dei fabbisogni per capitale circolante delle aziende fornitrici della P.A: e per un circolo viziosi si riflettono su tutta la supply chain. Le statistiche periodicamente pubblicate da Mediobanca2 e da altri operatori illustrano l’elevato livello di investimento nel capitale circolante della PMI, rispetto alla grande azienda e soprattutto ai competitori esteri, nonostante una legge sulla fornitura che richiede termini minori di dilazioni agli operatori.

L’ipotesi di una gestione operativa che assorbe risorse va naturalmente valutata diversamente se l’azienda è in fase di star up, o sia in fase di maturità o di declino, in quanto nel primo caso la situazione è ascrivibile alla situazione di sviluppo, negli altri casi può essere dovuta a condizioni di economicità non soddisfacenti.

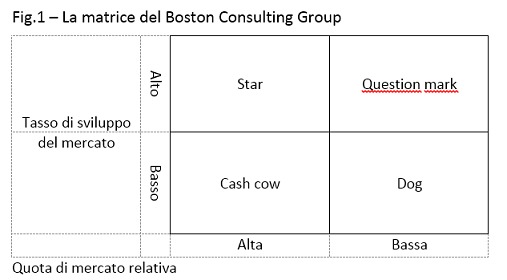

Un modello che spiega il collegamento fra capacità di generare flussi positivi di risorse da parte dell’azienda e suo ciclo di vita è quello tradizionale del BCG.

[2]www.mbres.it

La matrice esamina le implicazioni, sulla posizione finanziaria dell’impresa, dello stadio di vita in cui si collocano le combinazioni prodotto/mercato/tecnologia che caratterizzano i business aziendali. A seconda dello stadio di vita dei prodotti e del livello di crescita del mercato, nonché delle quote di mercato coperte dal prodotto della specifica azienda, la matrice distingue prodotti/business che generano flussi rilevanti di cassa, dai prodotti che assorbono invece risorse, offrendo così al management le informazioni necessarie per valutare gli aspetti finanziari delle scelte di sviluppo strategico. La matrice suggerisce le implicazioni di diversi portafogli prodotti sulle performance aziendali: realtà con prodotti maturi e alte quote di mercato generano rilevanti flussi di liquidità, in quanto lo stadio di maturità del prodotto (quadrante con tassi di crescita bassi del mercato) e la quota rilevante del mercato dovrebbero consentire di ottenere una elevata redditività, che si trasforma in un flusso di liquidità: l’azienda non richiede risorse né per investimenti incrementali nel capitale circolante, né nel capitale fisso, mentre il fabbisogno per investimenti di rinnovo è, per lo stesso progresso tecnologico, di importo generalmente inferiore alle risorse liberate attraverso il processo di ammortamento. I prodotti di questo quadrante sono definiti cash cow (mucche da mungere) e dovrebbero fornire le risorse allo sviluppo dei nuovi prodotti, che assicureranno la sopravvivenza futura dell’azienda. Il rischio dei prodotti maturi è quello del declino, fase in cui i prodotti assorbono risorse, umane, materiali e finanziarie, con prospettive reddituali e finanziarie negative per l’uscita probabile dal mercato. Nei quadranti in alto della matrice sono collocati i prodotti in via di sviluppo, presenti in mercati a rapida crescita, nei quali sono necessari alti volumi di investimento per ottenere quote di mercato adeguate a consentirne il controllo. Prodotti in sviluppo con quote già elevate di mercato sono definiti star (stelle). Lo stadio di vita dei prodotti (introduzione, sviluppo, maturità e declino) richiede un marketing mix, inteso come insieme di politiche di prezzo, prodotto-qualità, canale distributivo e pubblicità differenziate e vede caratteristiche diverse dei prodotti, in tema di intensità di investimento e di risultati reddituali. I prodotti stella hanno già raggiunto una quota soddisfacente del mercato, possono aver raggiunto il breakeven point, ma richiedono ancora investimenti adeguati al tasso di crescita del mercato, quindi presentano flussi di cassa appena positivi o ancora negativi. Dovrebbero essere i prodotti cash cow del futuro. I prodotti question mark (dilemma) hanno quote basse in mercati a rapida crescita: presentano situazioni di redditività negativa e di flussi di cassa negativi, in quanto richiedono ancora elevati investimenti per affermarsi. Se l’intensità di investimento sarà adeguata potranno diventare stelle, in caso contrario conosceranno il declino. La matrice contribuisce a spiegare le problematiche finanziarie di molte realtà aziendali, nonché la necessità di operatori finanziari in grado di valutare le caratteristiche del fabbisogno finanziario nelle diverse situazioni, contribuendo a finanziare le iniziative valide che non possono basarsi solo su flussi di autofinanziamento, in quanto non sufficienti per competere in mercati più grandi e globali.

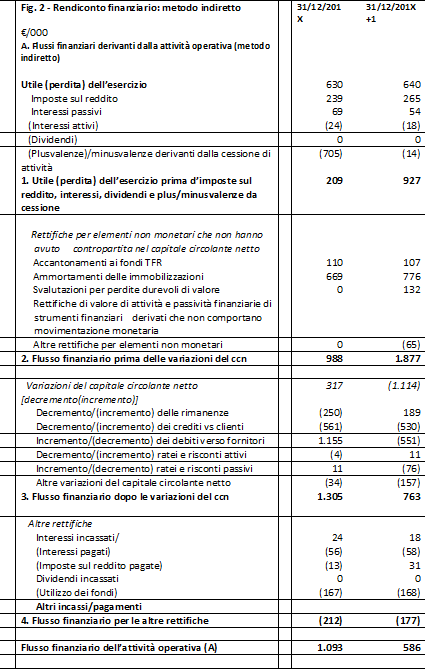

La lettura del rendiconto di cui alla figura n. 2 si riferisce a una realtà operante in un settore manifatturiero estremamente competitivo, che pur presentando una redditività positiva, solo attraverso una politica di gestione attenta dell’investimento in circolante è in grado di disporre delle risorse necessarie a sostenere gli investimenti programmati per poter continuare a operare.

Il controllo dell’investimento nel circolante consente di disporre delle risorse per attuare le strategie di investimento, strategie che sono sostenute dal sistema bancario per le buone prospettive reddituali; grazie a tali dinamiche l’azienda è in grado di generare flussi di cassa adeguati a far fronte alle operazioni pianificate.

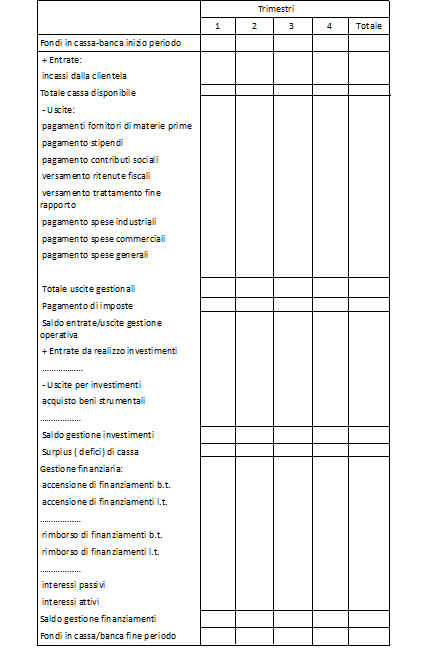

2. Dall’analisi del rendiconto finanziario alla redazione del budget finanziario

Se il rendiconto in via indiretta consente di apprezzare il collegamento fra dinamica economica e dinamica finanziaria dell’azienda, in chiave prospettica, ai fini della predisposizione dei piani industriali/finanziari necessari per rispondere alle modifiche del comma 2 art. 2086, strumento essenziale è la redazione di un budget di cassa, che evidenzi incassi e pagamenti del periodo, in modo da evidenziare meglio gli elementi su cui agire per dimostrare l’adeguatezza dei flussi di cassa prospettici.

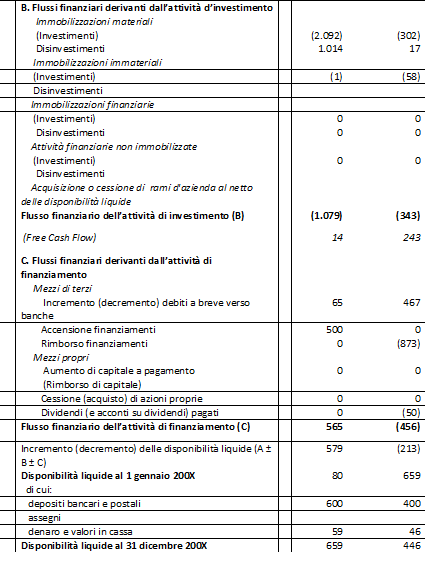

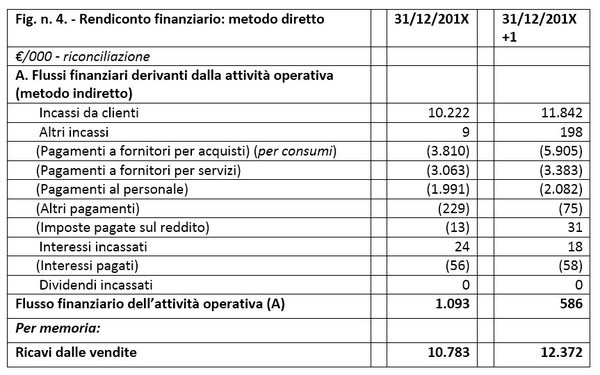

Il contenuto del budget di cassa (fig. n. 3) può essere infatti correlato alle informazioni necessarie per la redazione del rendiconto finanziario in via diretta che illustra invece la dinamica degli incassi e di pagamenti del periodo, evidenziando il flusso di cassa derivante dalla gestione operativa, informazione essenziale per la stessa sostenibilità del business aziendale (fig. 4).

Il modello previsto dal principio OIC 10 propone alcuni esempi di flussi finanziari generati o assorbiti dall’attività operativa, che sono:

• incassi dalla vendita di prodotti e dalla prestazione di servizi

• incassi da royalty, commissioni, compensi, rimborsi assicurativi e altri ricavi;

• pagamenti per l’acquisto di materia prima, semilavorati, merci e altri fattori produttivi;

• pagamenti per l’acquisizione di servizi;

• pagamenti a, e per conto di, dipendenti;

• pagamenti e rimborsi di imposte;

• incassi per proventi finanziari

• pagamenti di oneri finanziari

Il saldo fra entrate e uscite operative informa sulla liquidità generata dalla operatività corrente dell’azienda, necessaria per finanziare la gestione futura.

Fig. 3 - Prospetto di budget di cassa

Il budget di cassa prevede in primis la redazione del budget economico dell’esercizio, derivante da budget delle vendite, del costo del venduto, e degli altri costi. Il documento deve essere corredato dalle previsioni sulle condizioni di vendita, in modo da delineare la dinamica dei crediti commerciali, e da quelle sulle condizioni di regolamento dei debiti di fornitura, in modo da pervenire alle previsioni degli incassi e dei pagamenti del periodo. Le politiche di vendita e di acquisto hanno specifico impatto sui flussi di cassa della gestione operativa, come emerge dal seguente rendiconto in via diretta di riconciliazione del flusso di cassa dalla gestione operativa determinato in via indiretta, di cui alla fig. n. 2 precedente.

L’analisi dei flussi finanziari dalla attività operativa evidenzia come la politica di dilazione dei crediti commerciali determini nei due esercizi incassi inferiori alle vendite rilevate nel conto economico. Per quanto riguarda la dinamica dei debiti commerciali invece la società è riuscita ad ottenere nell’anno X maggior credito di fornitura, che le ha consentito di sviluppare nuovi investimenti, parzialmente finanziati con la cessione di altri beni strumentali. Nell’anno successivo la buona marginalità è stata la condizione che ha consentito di generare una parte delle risorse necessarie a ridurre il debito di fornitura e a rimborsare il finanziamento ottenuto, con tuttavia un fabbisogno addizionale, coperto con un aumento dell’esposizione bancaria a breve termine e con la riduzione della liquidità disponibile sui conti correnti bancari.

L’analisi delle risultante dell’esempio di rendiconto illustrato fa emergere la criticità della gestione finanziaria nella PMI, criticità che richiede un miglioramento dell’assetto amministrativo e organizzativo.

Va osservato che gli attuali software contabili, che le società hanno dovuto aggiornare in conseguenza anche di nuovi adempimenti fiscali, offrono spesso dei tools che consentono di preparare scadenziari clienti e fornitori, premessa per il controllo della liquidità aziendale.

3. Conclusione

L’analisi del contributo informativo del rendiconto finanziario suggerisce alcune linee d’azione:

a) importanza di una gestione proattiva in grado di collegare la capacità di generare un flusso di liquidità positivo con le scelte della gestione operativa: il primo aspetto è avere un ciclo acquisti, trasformazione, vendita in equilibrio, ovvero avere un flusso di ricavi superiore a quello dei costi del periodo. Tuttavia questo non è spesso sufficiente, in quanto la generazione di entrate superiori alle uscite del periodo dipende dalle condizioni di incasso dei crediti e di pagamento dei debiti: vendere a credito incrementa l’utile, ma tale utile non sarà monetizzato fino alla successiva scadenza del credito. Tuttavia se i prodotti dell’azienda sono validi e i clienti solvibili, le scadenze potranno essere rispettate e la gestione sarà in grado di generare risorse adeguate a sostenere gli investimenti e al servizio del debito.

b) Le logiche di valutazione del merito creditizio di una realtà aziendale partono dal presupposto che la capacità di reddito significa capacità di credito: le banche commerciali saranno disposte a anticipare il netto ricavo dei crediti in scadenza, se tali crediti sono di buona qualità e andranno a buon fine, consentendo all’azienda di onorare puntualmente gli impegni in scadenza, pur con un aggravio di costi, dovuti agli interessi passivi da riconoscere a chi sconta il credito in scadenza.

Nella seguente figura sintetizziamo l’analisi che la banca svolge per valutare la sostenibilità del debito dell’azienda cliente:

In particolare la prassi ha individuato alcuni rapporti fra livello del debito finanziario e alcune grandezze economiche e patrimoniali, rapporti che tuttavia dipendono dalle tipologie del business, dall’evoluzione degli scenari e da altre risultanze derivanti da un’analisi qualitativa e andamentale dell’azienda.

Viene sottolineato in particolare che se almeno 3 su 4 dei seguenti indici sono rispettati:

• Debito Finanziario / Ricavi ………………….. < 30%

• Debito Finanziario / Ebitda …………………. < 3

• Debito Finanziario / Patrimonio Netto …. < 3

• Flusso di Cassa Op. / Servizio d. Debito > 1,2

(…e, ovviamente: Patrimonio Netto > minimo «vitale»)

la dimensione del debito finanziario viene giudicata fisiologica, mentre la parte di debito finanziario eccedente invece va rinegoziata.

Pur con diversi limiti, derivanti dai valori individuati, questa prassi potrebbe suggerire come impostare modelli di controllo coerenti con le sfide poste dal nuovo “modello di allerta” soprattutto per le PMI.

c) A completamento della valutazione sulle scelte di copertura, si può osservare che la capacità di monetizzare le vendite trova nell’innovazione finanziaria e nel fintech un importante alleato: il recente passato ha visto il funzionamento di piattaforme di crowfunding, che mettono in contatto finanziatori e aziende: il P2P. Infatti PMI per la difficoltà di accedere al credito, avendo per esempio esaurito il proprio plafond, possono trovare conveniente cedere i loro crediti verso imprese di alto standing creditizio in sistemi di aste telematiche, ottenendo la copertura del fabbisogno previsto3.

d) Le analisi sulle dinamiche finanziarie delle PMI nel recente passato hanno infatti sempre messo in evidenza la criticità della gestione del capitale circolante commerciale (politica dei crediti, politica delle scorte, politica di pagamento nei riguardi dei fornitori), da cui l’importanza di una gestione attenta del fabbisogno per capitale circolante.

e) Naturalmente essendo gli incassi pari alla somma dei ricavi netti di vendita e della variazione dei crediti verso clienti, politiche di aumento delle dilazioni ai clienti, per incrementare le vendite, devono essere valutate attentamente, sia per il rischio di vendita a clienti marginali, meno affidabili, sia per il costo implicito della dilazione. Se le vendite a credito potenzialmente generano, a parità di costi, maggiori utili, va osservato che questi utili non si trasformano in un incremento della liquidità, in quanto ancora incorporati nei crediti stessi.

f) La scelta di migliorare il sistema amministrativo e il sistema organizzativo, richiesto dalla nuova normativa sui sistemi di allerta di cui al D.lgs. 14/2019 può essere l’occasione per implementare sistemi di controllo della liquidità, adeguati anche a migliorare la pianificazione finanziaria e quindi la sostenibilità del modello di business.

[3] AA.VV., P2P lending, Quaderno AIAF, n. 164, 2015, www.AIAF.it

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427