Cultura aziendale

e tecniche di gestione

Corporate finance

Fonti e strumenti finanziari

10 Maggio 2011 • di Fabio Bolognini

Il finanziamento delle Reti d'Impresa

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Commenta (0 presenti)

Sommario

- Reti d'imprese e crisi economica

- La base normativa delle Reti

- La partenza: le Reti registrate

- La tipologia delle Reti

- I fabbisogni finanziari delle Reti

1. Reti d’imprese e crisi economica

Vorrei avvicinare il tema delle reti d’impresa con un’impostazione poco accademica e più rivolta a cogliere gli aspetti e le motivazioni concrete che giustificano l’interesse per quest’argomento in apparenza ancora circoscritto. Va detto subito che lo sviluppo futuro delle reti d’imprese risponde in pieno a uno dei problemi e dei limiti dell’imprenditoria nazionale: la piccola dimensione e la mancanza di spinte alla crescita dimensionale. Su quest’ultimo aspetto si fronteggiano da molti anni studiosi e commentatori che a turno hanno proposto analisi a favore e contro la struttura frammentata del nostro sistema imprenditoriale. Evito appositamente il termine sistema industriale, perché le medesime analisi si applicano anche al settore terziario (commercio, artigianato e servizi). Nessuna di queste analisi riesce a negare in modo convincente le problematiche che derivano alla piccola e micro-impresa dalla mancanza di una scala dimensionale sufficiente ad assorbire i costi di struttura, anche se flessibili in parte, e finanziare programmi di crescita a monte (piattaforme efficienti di acquisto e subfornitura) o a valle (nuovi sbocchi commerciali, presenza su mercati esteri). Problematiche che diventano limiti e debolezza competitiva alla presenza di concorrenti, ora anche esteri, che con scala dimensionale superiore o fattori produttivi meno costosi, aggrediscono il bacino storico della piccola impresa. Ed è esattamente ciò che è successo al sistema Italia negli ultimi 10-15 anni, evidenziando in modo netto la difficoltà di raggiungere margini operativi sufficienti.

Il problema della dimensione si cumula in modo pericoloso con la storica riluttanza dell’imprenditoria familiare a condividere proprietà, controllo e piena autonomia decisionale con altri imprenditori, in particolare se operano nello stesso settore o addirittura nella stessa area geografica (tipico del distretto produttivo). Una riluttanza che non si è per nulla esaurita anche durante una delle crisi economiche più prolungate come quella attuale. Le reti d’imprese rappresentano la perfetta via d’uscita all’egoismo imprenditoriale italiano e proprio per questo motivo hanno un’alta probabilità di successo.

Si può dire che la spinta all’aggregazione delle piccole imprese non sia mancata negli ultimi anni almeno sul piano della propaganda nelle sedi classiche dell’imprenditoria (la Piccola Industria di Confindustria ne ha fatto una bandiera esplicita, per anni, organizzando numerosissimi convegni), ma i risultati sono stati molto deludenti. Non occorrono statistiche: le piccole imprese non sono mai cresciute per aggregazione, chi è cresciuto lo ha fatto in splendido isolamento, la maggior parte ha perso terreno. La mancanza di risultati concreti non implica però la mancata sensibilità sul problema dimensionale da parte dei piccoli imprenditori. Occorrevano nuovi fattori scatenanti per trovare modelli alternativi alle fusioni societarie. Il fattore vincente è molto semplicemente la paura di non riuscire più a sostenere economicamente e finanziariamente le proprie piccole imprese. Il modello alternativo è stato offerto dalla nuova normativa sulle reti di impresa, varata dal Governo nel 2009, ora sostenuta da un impianto di benefici fiscali -riconosciuto anche in sede EU - che attirano l’attenzione del piccolo imprenditore.

Il modello alternativo è attraente perché non implica alcuna decisione che metta irrevocabilmente in pericolo l’assetto proprietario e l’autonomia decisionale; si limita a stabilire un nuovo oggetto societario leggero e atipico in cui il piccolo imprenditore può sperimentare modalità di collaborazione e integrazioni con i concorrenti storici o lungo la filiera di subfornitura rischiando molto poco della propria azienda.

Quindi la combinazione di crisi economico-finanziaria e di un nuovo modello “leggero” ha fornito la spinta decisiva per dare concretezza a idee e progetti rimasti per anni nei cassetti dei piccoli imprenditori. Le reti tra imprese potevano essere fatte anche prima, con altre modalità, una circostanza testimoniata dal fatto che alcune delle attuali reti sono nate da qualche anno, ben prima dell’attuazione del nuovo contratto di rete. La combinazione tra pressione competitiva e un appropriato restyling giuridico hanno innescato la scintilla della sperimentazione in molte aree del nostro paese.

2. La base normativa delle Reti

Il quadro normativo che governa la creazione delle reti d’impresa si è formato attraverso vari provvedimenti. I principali sono:

- il decreto legge 5/2009 convertito con la legge 33/2009

- il decreto legge 78/2010 convertito con la legge 22/2010

Con il contratto di rete alcune imprese s’impegnano a stabilire un programma comune allo scopo di accrescere, individualmente e collettivamente, la propria capacità innovativa e competitiva sul mercato. L’oggetto del contratto prevede la collaborazione in forme e ambiti predeterminati (e attinenti l’esercizio delle imprese della rete), lo scambio di informazioni e di prestazioni di natura industriale, commerciale o tecnologica e l’esercizio di una o più attività in comune. Il Contratto di Rete deve avere al minimo l’indicazione dei partecipanti, degli obiettivi e del programma della rete, della durata, di un organo decisionale comune e delle regole per assumere le decisioni. L’organo comune agisce come mandatario con poteri di gestione e di rappresentanza.

La Rete può avere (ma non in modo obbligatorio) un fondo patrimoniale comune, che ha un’autonomia patrimoniale simile al fondo consortile (art.2614 c.c.). Nel caso la rete sia dotata di fondo patrimoniale comune, il contratto deve indicare la misura e i criteri di valutazione dei conferimenti che ciascun partecipante si obbliga a versare e le regole di gestione del fondo.

Il contratto di rete diventa pubblico con l’iscrizione al Registro delle Imprese, da parte di ciascun partecipante e diventa efficace alla data dell’ultima iscrizione.

3. La partenza: le Reti registrate

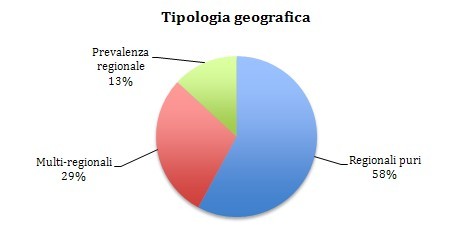

Al 5 aprile 2011 risultano registrati 39 contratti di rete presso le Camere di Commercio, secondo i dati di Unioncamere. L’iniziativa di creazione delle Reti coinvolge molte Regioni italiane, ma sembra avere attecchito in modo particolare in Emilia e nelle Marche.

Esistono 22 reti localizzate in un’unica regione, 5 reti con prevalenza in una regione che hanno associato imprese di altre regioni e 11 reti multi-regionali

Tav.1 - Caratteristiche geografiche delle Reti

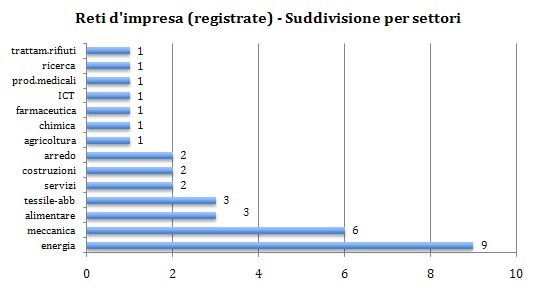

I settori che hanno sviluppato reti sono dominati dal comparto energetico, con particolare presenza delle energie rinnovabili, seguito subito dopo dalla meccanica e dall’alimentare e tessile-abbigliamento. Anche questa una conferma di un sovra-dimensionamento del comparto delle energie rinnovabili, generato quasi interamente da sussidi dello Stato, rispetto ai comparti più tradizionali e tipici del sistema italiano.

Tav. 2 – Distribuzione delle reti per settore

4. La tipologia delle Reti

Ancora più interessante rispetto alle dimensioni geografiche e settoriali è l’analisi della tipologia delle 39 reti registrate dal punto di vista delle effettive finalità. Per quanto è possibile intuire dalla breve definizione dell’oggetto del contratto, si possono distinguere queste situazioni:

- reti con finalità esclusiva o prevalente commerciale

- reti con finalità miste tipiche: commerciali e produttive

- reti con finalità di R&D sul prodotto e di commercializzazione

- reti con finalità prevalenti produttive

- reti con finalità miste legate alla produzione (produzione+acquisti, produzione e R&D)

- reti con finalità di ricerca pura

- reti con finalità di ricerca mista a produzione e/o acquisti

Esaminando gli obiettivi delle 39 reti registrate si può facilmente vedere che la componente pura commerciale è prevalente (almeno 15 reti), le reti a prevalente finalità produttiva sono 6, le reti con prevalente finalità di R&D sono 3. Tutte le rimanenti sono reti con finalità miste. È comunque significativo che almeno una decina delle reti avviate abbiano finalità di natura collaborativa sull’area della produzione, che è di norma quella più delicata e difficile da condividere. Sembrano ancora poche le Reti che provano integrazioni legate al tema acquisti e alle piattaforme logistiche.

Tav. 3 - Classificazione delle Reti per finalità e obiettivi del contratto

Nel comprendere le problematiche finanziarie occorre guardare alla tipologia e agli obiettivi delle Reti, che si può semplificare in 3 o 4 tipologie:

Reti commerciali. Sono il modello più scontato e per certi aspetti più semplice. Le imprese che fanno rete si aspettano benefici in termini di maggiori vendite mettendo a fattore comune prodotti simili su un canale commerciale condiviso, già esistente o del tutto nuovo se si tratta di aprire sbocchi su mercati internazionali. Prevedibile che uno degli aspetti trainanti sia la condivisione di costi promozionali (es.le fiere) o di costi per la creazione e promozione di un unico nuovo marchio.

Reti produttive e di filiera. L’aspettativa delle imprese che promuovono reti di filiera è basata su una reale collaborazione nei processi produttivi che collegano la filiera di subfornitura. Il fine ultimo è la riduzione delle pressioni sui prezzi e il miglioramento dell’efficienza della filiera-catena attraverso eliminazione di costi superflui e migliore pianificazione degli scambi per servire il mercato finale di sbocco con tempi di risposta e prezzi competitivi.

Reti logistiche. Per alcuni settori, i costi e le modalità di approvvigionamento, il trasporto e la piattaforma logistica hanno una valenza fondamentale. La rete logistica crea l’aspettativa di riduzione dei costi nella gestione degli acquisti e nell’utilizzo di piattaforme più costose ma anche più efficienti, non alla portata della singola piccola impresa.

Reti per la ricerca. In varie forme questa tipologia di Rete tenta di sopperire alla limitazione dimensionale nel sostegno dei costi di ricerca applicata, sui materiali, sulle tecnologie produttive e quant’altro.

La progettualità che si attiva in ciascuna delle quattro tipologie può essere molto diversa e condurre parecchio lontano nell’integrare le imprese che fanno parte della rete, anche in funzione del livello di investimenti necessario a realizzare meccanismi pienamente funzionali. Tuttavia è quasi scontato che le Reti partano almeno nel primo anno in punta di piedi, con obiettivi di primo livello e investimenti moderati per non creare disagio e invasività ai membri della Rete. È legittimo attendersi che la fase 1 delle Reti sia più legata allo studio di cosa fare e come farlo piuttosto che lanciare progetti da subito costosi e ambiziosi. Nonostante una normale dose di cautela, giustificata anche da criteri finanziari, le Reti sono destinate a svilupparsi e a prendere maggiore velocità perché contengono gli elementi vincenti dell’integrazione e dell’aggregazione e, alla presenza di una sufficiente dose di coraggio imprenditoriale espressa da almeno uno o due leader, possono raggiungere obiettivi ambiziosi.

5. I fabbisogni finanziari delle Reti

Se è vero quanto ipotizzato nel paragrafo precedente, gli aspetti finanziari della prima fase delle Reti sono tutto sommato secondari e gestibili entro i modelli tradizionali di finanziamento, che di fatto continuano a basare la concessione sul rischio dell’impresa partecipante e non della Rete. È un finanziamento improprio della Rete perché al massimo si limita a finanziare la spesa destinata dall’impresa partecipante all’iniziativa comune o al patrimonio condiviso. Si tratta di fornire copertura a qualche decina di migliaia di Euro necessari a spesare studi, moderate iniziative commerciali comuni, lasciando il grosso dei costi all’interno delle singole aziende partecipanti.

Il problema del finanziamento delle Reti, o meglio del Contratto di Rete, si pone seriamente quando l’oggetto del contratto di rete comporta nuovi investimenti condivisi da parte dei partecipanti, come stabili iniziative commerciali (uffici o società all’estero), investimenti intangibili (marchi e campagne pubblicitarie), piattaforme produttive o logistiche comuni. Investimenti che possono raggiungere qualche centinaio di migliaia di Euro. Con l’eccezione di alcune Reti, che hanno alle spalle già una storia di collaborazione anteriore alla normativa attuale, il problema finanziario si proporrà in modo più importante nella fase due dei rispettivi progetti.

Osservando velocemente che la forma giuridica delle Reti e la natura patrimoniale sono assai distanti dalla configurazione tipica delle società di capitali, su cui si basa la concessione del credito da parte delle banche commerciali, cerchiamo di capire quale sia la situazione dal lato dell’offerta di finanziamenti.

Per lungo tempo le banche hanno pressoché ignorato il problema del finanziamento delle Reti con la sola eccezione della banca inglese Barclays, che già dal 2009 si era pubblicamente impegnata a sviluppare un rating apposito. Il progetto Barclays-Confindustria è proseguito e nell’ottobre 2010 ha prodotto un documento che, pur nel suo dettaglio e ricchezza, conferma la difficoltà di finanziare in modo esplicito e diretto la Rete. Il modello Barclays, basato su una checklist qualitativa strutturata secondo i principi dell’EFQM raccolta in mezza giornata d’intervista, è un modello di rating qualitativo. Come tale risulta difficilmente funzionale e applicabile in un contesto del credito così avverso al rischio come quello attuale. Il modello qualitativo “è stato strutturato per integrare il rating qualitativo con la valutazione quantitativa condotta sulla base di parametri finanziari con l’obiettivo di variare in positivo/negativo di un numero di classi da definire il rating emerso dal modulo quantitativo…”. Lo sforzo intellettuale è lodevole, ma il risultato concreto appare limitato. Il rating del contratto di rete non apre le porte della cassaforte, semplicemente fornisce alla banca maggiore ricchezza informativa e granularità di giudizio sulle imprese che compongono la Rete e sulla qualità della Rete stessa. Da lì a concedere alla Rete un affidamento autonomo ne passa ancora tanta di strada, perché nessuna Direzione Crediti di banca potrà accettare un contratto di finanziamento basato su un ‘veicolo’ giuridicamente atipico e patrimonialmente fragile, basandosi solo sulla ‘qualità’ delle attività del veicolo. Anche se la capacità restitutiva potrà essere stimata meglio di quanto avvenga nelle tradizionali analisi di affidamento su clientela imprese, il titolo giuridico in caso d’insolvenza sarebbe giudicato eccessivamente fragile. Tuttavia la strada è tracciata e dopo Barclays si sono avvicinate alle Reti le due principali banche (Unicredit e Intesa) che hanno dato la loro disponibilità nelle sedi associative per sviluppare un rating e un meccanismo di finanziamento adeguato.

Come spesso accade è la domanda che trascina l’offerta. Se la crescita numerica delle Reti continuerà al ritmo degli ultimi mesi, le banche saranno molto più interessate a conoscere i fenomeni da vicino e a studiare meccanismi “surrogati” di finanziamento, perché la richiesta potrà provenire anche da imprese medio-grandi (una Rete registrata è promossa dal gruppo FIAT). La presenza di una banca estera e delle due maggiori italiane, la spinta di Confindustria, attraverso la sua agenzia specializzata (Retimprese) sono buone garanzie di un ampliamento della pressione sulle strutture classiche di concessione del credito, in direzione di qualche innovazione, senza la quale il finanziamento delle Reti d’Imprese non avrebbe alcuno sviluppo.

Tav. 4 - Tipologia delle Reti d'Impresa registrate

| Finalità | Commerciali | Produttive | Acquisti | R&D |

|---|---|---|---|---|

| Commerciali | Commerciali Antiche Cantine Assoservizi Toscana Sud Atena Ecologia Automation Net Conseco Energy4life Farmacia Dellanoce Olonetwork Partner for Value Polo Alta Moda A.Vestina Racebo ReteCloud Service Factory Rete Imprese Innova Rete Leonardo Rete Prodotti Valle dei T. |

CHP Net Infrabuild Natura e Sviluppo Rete Sinergia Tessil NET Valle Liri |

Mecnet Rete Lucana Oil &Gas |

|

| Produttive | Primarete Rete Infinito Rete IN.TE Chieti |

Diconet GSM Membrane Dialitiche Rete Multitecnica Rete Servizi MCE Rete Skynet |

Rete Produzione Manufatti in plastica | FIP |

| R&D | Rete Tutela Funghi Bosco Primarete |

Rete Maglia Italiana | Sistema Brescia | |

| Non classificate | Non classificate Crearete eVento Facility Management |

Fonte: rielaborazione Linker su dati Unioncamere

DOI 10.4439/cf4

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427