Cultura aziendale

e tecniche di gestione

Pianificazione fiscale e societaria

Imposte dirette

17 Maggio 2011 • di Ivan Cemerich

Il capitale circolante e la fiscalità

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

L'attuale contesto di perdurante crisi economica e finanziaria si ripercuote sull'attività delle imprese, soprattutto sulla gestione di quella parte concernente il c.d. “attivo circolante”. Difficoltà d’incasso dei crediti, rapporti “difficili” con le banche e una fiscalità “non favorevole” rendono tale posta assai sensibile.

Questo contributo, dopo avere illustrato la composizione “dell'attivo circolante”, prenderà in esame la sua significatività in relazione al “Capitale Circolante Netto (CCN), valutando l'impatto di tale posta patrimoniale nella determinazione della fiscalità aziendale. I riferimenti normativi sono costituiti da OIC n.12., gli artt. 96, 101, 106, e 107 TUIR e dal D.Lgs. n. 446 del 15.12.1997

Commenta (0 presenti)

Sommario

1. Attivo circolante: inquadramento

2. Il Capitale Circolante Netto: CCN

3. Implicazioni fiscali

3.1 Scorte di magazzino

3.2 Crediti verso clienti

3.3 Deducibilità della perdita

3.4 Indebitamento bancario a breve

4. Conclusioni

1. Attivo circolante: inquadramento

Con attivo circolante si definisce l'aggregato dei componenti attivi che presumibilmente ritorneranno in forma liquida nel breve periodo, cioè ritorneranno in forma monetaria in un tempo non superiore l’anno.

La voce si compone delle seguenti componenti:

- Rimanenze;

- Crediti;

- Attività finanziarie che non costituiscono immobilizzazioni;

- Disponibilità liquide.

Le voci sopra indicate sono anche rappresentative della velocità crescente con cui si trasformano in liquidità per l'azienda.

L'aggregato così definito è una componente fondamentale per la gestione corrente dell'impresa e un suo non corretto funzionamento comporta immediate conseguenze. Ciò è di tutta evidenza nell'attuale contesto economico, caratterizzato da una forte crisi economica, dove la difficoltà per le imprese a inserire i prodotti nei mercati di sbocco e la difficoltà di gestire le posizioni creditorie verso la clientela, rendono la gestione dell'attivo circolante difficoltosa.

Infatti, in questo contesto un approccio commerciale troppo aggressivo, con alta propensione al rischio da parte dell'impresa che vende con dilazioni più o meno lunghe, può essere solutorio nel breve termine (sbocco dei prodotti del magazzino), ma rischioso nella gestione del credito e della liquidità.

L'impresa in questo “momento storico” ha quale principale obiettivo “sopravvivere”: questo “must” si configura spesso con l'obiettivo di mantenere un adeguato livello di vendite, al fine almeno di non retrocedere le quote di mercato detenute. Ma quest’obiettivo si coniuga spesso con una crescente difficoltà di trasformare il credito commerciale in liquidità: attualmente vi è l'evidenza di un rischio di credito elevato per le imprese (i tempi di durata media dei crediti commerciali si sono allungati).

Ciò comporta introdurre in azienda un adeguato processo di valutazione e gestione del rischio, perché la sua mancata gestione comporta conseguenze sia economico - finanziarie sia fiscali che vanno tenute nella giusta considerazione.

2. Il Capitale Circolante Netto: CCN

Uno strumento di analisi della corretta gestione dell'attivo circolante è il c.d. Capitale Circolante Netto: il valore espresso da questa grandezza mette in luce la situazione finanziaria e commerciale dell'impresa. Ha un grande valore segnaletico in quanto, in modo sintetico, evidenzia la capacità, da parte della gestione caratteristica. di assorbire o generare liquidità.

Il CCN è l'ammontare di risorse che compongono e finanziano l'attività operativa di una azienda ed è utilizzato allo scopo di verificare l'equilibrio finanziario dell'azienda nel breve termine. Nella sua accezione più ampia è definito quale differenza algebrica tra le attività a breve e le passività a breve: vengono, quindi, incluse componenti non pertinenti alla corretta interpretazione delle dinamiche dei flussi di cassa, confondendo elementi operativi (rimanenze, fornitori, crediti commerciali, ecc.) con elementi finanziari (cassa, debiti bancari, etc.).

Nella sua accezione operativa è correlato all'attività di gestione operativa corrente, ricomprendendo tutte le poste di bilancio che provengono dal normale processo di acquisto – produzione - vendita. In sostanza si considerano le attività e passività a breve che abbiano le seguenti caratteristiche:

- di natura non finanziaria

- di natura ricorrente nell'attività

- di natura monetaria e non contabile.

In sintesi il CCN operativo considera, per la sua determinazione algebrica, tra le poste dell'attivo corrente:

- i crediti verso clienti (la dottrina vuole la posta “nettizzata” dei crediti scontati in banca e degli anticipi di clienti factorizzati);

- le rimanenze;

- i crediti tributari (IVA, ecc.);

- i ratei e risconti attivi di natura operativa;

- gli atri crediti legati all'attività operativa dell'azienda.

Mentre nel passivo corrente vanno riportati:

- i debiti verso fornitori;

- i debiti verso dipendenti con esclusione del TFR;

- i debiti verso istituti previdenziali, i debiti tributari (IVA, ritenute di lavoro autonomo e dipendente, ecc);

- i ratei e risconti passivi di natura operativa;

- gli altri debiti legati all'attività operativa dell'azienda.

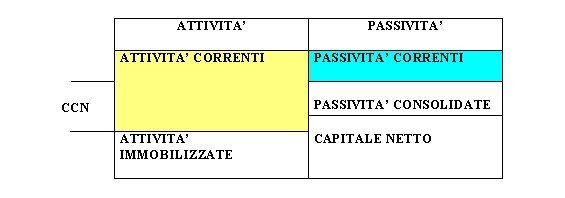

Graficamente il CCN può essere così descritto:

Quello che risulta evidente nelle sue accezioni (estesa o operativa) è la diretta relazione con i flussi di liquidità dell'impresa: la misurazione del CCN in termini di variazione è, infatti, uno dei principali strumenti di analisi della dinamica finanziaria dell'impresa riconducibile al c.d. Rendiconto finanziario in termini di CCN).

L'analisi dei flussi finanziari in termini di variazioni di CCN assume un valore significativo, poiché la sua variazione determina l'assorbimento (variazione CCN positiva) o il rilascio di risorse finanziare.

Sul punto è opportuno evidenziare che, sebbene non vi sia l'obbligatorietà di redigere il rendiconto finanziario a corredo dell'informativa di bilancio, i principi contabili nazionali (OIC n. 12) ne richiedono la compilazione: “... tra le informazioni che devono essere fornite nella nota integrativa vi sono quelle riguardanti: a) le variazioni nei conti del patrimonio netto; b) le variazioni avvenute nella situazione patrimoniale e finanziaria, cioè nei componenti attivi e passivi del patrimonio aziendale, esposte in modo da evidenziare le fonti di finanziamento e i relativi impieghi” (OIC n. 12).

In Italia il rendiconto in termini di CCN, che esamina i flussi di fonti e impieghi che movimentano determinate poste (cassa, banca, crediti verso clienti, debiti verso fornitori, ecc.) che costituiscono l'ammontare complessivo del CCN, è la forma più diffusa di informativa “finanziaria” ed è avvallata sia dalla prassi sia dalla giurisprudenza.

Il rendiconto finanziario, anche nella sua versione in termini di variazione del CCN, è un prospetto che consente l'esame dei processi produttivi osservando e verificando le variazioni intervenute all'interno dell'impresa correlandole tra loro in termini di fonti e di impieghi.

Il rendiconto finanziario fornisce informazioni sulla situazione finanziaria dell’impresa relativamente ai modi con cui l’impresa si procura le risorse necessarie per svolgere la propria attività, oppure la politica di finanziamento adottata nel periodo in esame. Il rendiconto evidenzia se, e in che misura, l’impresa si è finanziata attraverso risorse generate dallo svolgimento della attività tipica della stessa (autofinanziamento) o ricorrendo a fonti esterne (capitale di proprietà e capitale di terzi); come l’impresa ha impiegato le risorse finanziarie acquisite, in altre parole la politica degli investimenti perseguita nel periodo in esame.

Con riguardo all'attuale contesto il rendiconto finanziario potrebbe anche evidenziare che lo svolgimento dell’attività tipica dell’impresa, anziché generare risorse finanziarie le assorbe, indicare, cioè, che i costi sostenuti per lo svolgimento dell’attività tipica dell’impresa hanno generato delle uscite finanziarie che superano i ricavi conseguiti che hanno generato le entrate finanziarie.

Pertanto, l'analisi della dinamica del CCN è un elemento di verifica e controllo delle criticità della gestione della crescita aziendale.

3. Implicazioni fiscali

Dopo aver illustrato in termini generali i concetti di attivo circolante e di capitale circolante netto preme in queste sede illustrare un aspetto critico conseguente alla gestione di queste componenti: l'aspetto fiscale.

Molto spesso alla difficile gestione di questa voce corrispondono ulteriori oneri fiscali, che, nelle varie fattispecie che s’illustreranno, concorrono ad aggravare la situazione di crisi.

Infatti, sia le componenti dell'attivo a breve che del passivo a breve generano un onere ulteriore conseguente al corretto trattamento fiscale. Più in particolare:

3.1. Scorte di magazzino

Nella valutazione del magazzino molto spesso ci s’imbatte in rimanenze che devono essere svalutate perché il loro valore non è più quello reale di mercato. Ciò comporta che per riportare il “magazzino” al corretto valore di mercato si è obbligati a procedere alla svalutazione della posta contabile. La svalutazione, se da un punto di vista civilistico e di rispetto dei principi contabili, è corretta, fiscalmente non è ammessa: il TUIR all'art. 107, comma 4, statuisce che “non sono ammesse deduzioni per accantonamenti diversi da quelli espressamente considerati ...”. Ne consegue che se l'impresa operasse tale svalutazione, non essendo espressamente prevista, dovrebbe procedere alla ripresa a tassazione della svalutazione effettuando una variazione in aumento del reddito d'esercizio. Soltanto al momento dell'effettivo sostenimento dell'onere l'utilizzo del fondo potrà essere dedotto fiscalmente appostando una variazione in diminuzione in sede di determinazione del reddito fiscale del periodo. Dal punto di vista IRAP, invece, si aderisce per la sua deducibilità, poiché la svalutazione del magazzino è iscrivibile all'interno della voce B (o in alcuni casi nella voce A) di conto economico e, pertanto, essendo ora la base imponibile IRAP di diretta derivazione dal bilancio di esercizio (art. 5, D.Lgs. n. 446/1997), ne è stata così determinata la sua deducibilità dalla base imponibile IRAP.

3.2. Crediti verso clienti

I crediti commerciali, in una situazione di crisi sono una posta sensibile, in quanto oltre a provocare la perdita economica nel momento in cui si manifesta, l'impossibilità di incasso irrigidisce la struttura finanziaria dell'impresa che deve ricercare ulteriori fonti di finanziamento. Inoltre, le norme civilistiche (art. 2426 cod. civ.) e i principi contabili impongono l'iscrizione in bilancio dei crediti in base la loro presunto valore di realizzo e, pertanto, si dovranno svalutare i crediti ogni qual volta il valore nominale di questi risulti superiore a quello di effettiva esigibilità. Le implicazioni fiscali che ne discendono sono duplici: da un lato l'ammontare della svalutazione fiscalmente deducibile e dall'altro il momento in cui la perdita è effettivamente deducibile.

3.3. Deducibilità della svalutazione crediti

L’art. 106 del TUIR prevede che “la svalutazione dei crediti risultanti in bilancio, per l'importo non coperto da garanzia assicurativa, che derivano dalla cessione di beni e dalle prestazioni di servizi … sono deducibili in ciascun esercizio nel limite dello 0,50 per cento del valore nominale o di acquisizione dei crediti stessi. Nel computo del limite si tiene conto anche di accantonamenti per rischi su crediti. La deduzione non è più ammessa quanto l'ammontare complessivo delle svalutazioni e degli accantonamenti ha raggiunto il 5 per cento del valore nominale o di acquisizione dei crediti risultanti in bilancio alla fine dell'esercizio … se in un esercizio l'ammontare complessivo delle svalutazioni e degli accantonamenti dedotti eccede il 5 del valore nominale o di acquisizione dei crediti, l'eccedenza concorre a formare il reddito dell'esercizio stesso”. Affinché la svalutazione sia fiscalmente ammessa occorre prestare attenzione ai seguenti limiti: l'ammontare massimo deducibile nell'esercizio è pari allo 0,5% del valore nominale dei crediti e ciò fino a che il fondo svalutazione crediti non abbia raggiunto il 5% del valore nominale dei crediti iscritti in bilancio. Tali limiti sono stati introdotti per evitare situazioni di abuso in cui le imprese che incassano regolarmente i propri crediti possano trarre vantaggio dalla predetta deduzione fiscale forfettaria. Ma nell'attuale contesto si è di fronte alla manifesta esigenza di procedere alla svalutazione per importi ben maggiori, vedendosi così, nella maggior parte dei casi, ripresa fiscalmente la maggiore svalutazione operata rispetto a quella fiscalmente ammessa. Oltre a ciò si aggiunge che la svalutazione dei crediti non è mai deducibile ai fini IRAP, comportando per le imprese un ulteriore onere.

3.4. Deducibilità della perdita

La deducibilità delle perdite su crediti è fiscalmente delicata, in quanto l'art. 101 del TUIR ne prevede la deduzione solo qualora “risultano da elementi certi e precisi e in ogni caso … se il debitore è assoggettato a procedure concorsuali” . Gli elementi che devono connotare la deducibilità fiscale sono o la presenza di procedure concorsuali (fallimento, concordato preventivo, liquidazione coatta amministrativa, amministrazione straordinaria) ovvero la presenza di elementi certi precisi. Per quanto riguarda l'assoggettamento del debitore a procedure concorsuali si evidenziano due peculiarità: la prima consiste nel fatto che la deduzione della perdita potrebbe essere oggetto di ripresa fiscale in sede di accertamento se avvenuta in base agli accordi di ristrutturazione ex art. 182-bis Legge Fallimentare. Le attuali disposizioni del TUIR non hanno recepito le novità introdotte alla Legge fallimentare (si veda Circolare n. 08/2009), per cui tra le procedure concorsuali citate dall'art. 101 si trova l'accordo di ristrutturazione del debito: si ritiene, conseguentemente, che in tali fattispecie non si possa applicare la previsione di deducibilità immediata prevista dall'art. 101. Nella fattispecie la perdita potrà essere dedotta quanto sussisteranno gli elementi certi e precisi, che come illustrato dalla Circolare n. 42/2010 sussisteranno con l'omologa del piano di ristrutturazione ex art. 182-bis L.F. e nell'ammontare dello stralcio del credito ivi previsto. La seconda peculiarità è relativa al momento in cui le perdite rivenienti da procedure concorsuali sono deducibili: la Corte di Cassazione (sentenza n. 22135/2010) ha affermato il creditore non può decidere arbitrariamente quando portarsi la perdita in deduzione. Questa potrà essere dedotta all'inizio della procedura, oppure in un momento diverso in cui il creditore assume la certezza della quota incassabile (ad esempio nell'esercizio in cui si ha l'approvazione del piano di riparto).

Si annota che l'Amministrazione finanziaria (Risoluzione n. 124/1976) ammette la deduzione di perdite su crediti senza rigorose prove formali nel periodo in cui si sono verificate soltanto per i crediti commerciali di modesto valore in relazione all'entità del portafoglio dell'impresa: ciò nella considerazione che la lieve entità del credito può consigliare le aziende a non intraprendere azioni di recupero che comporterebbero costi ulteriori.

Per quanto rilevano le perdite su crediti esteri, queste possono essere dedotte secondo le stesse modalità esistenti per quelle nazionali: più in particolare per quanto riguarda le perdite su crediti in base a procedure concorsuali estere sarà necessario verificare se queste siano assimilabili a una di quelle previste dalla legge fallimentare italiana. In assenza di procedure concorsuali sarà necessario valutare con attenzione gli elementi certi e precisi che ne consentano la deducibilità.

Sotto l'aspetto IRAP le perdite su crediti sono un costo in nessun caso deducibile dall'ammontare della base imponibile.

3.5. Indebitamento bancario a breve

Per far fronte alle “momentanee” difficoltà a breve dovute alla crisi le imprese spesso ricorrono al credito bancario. Questo è diventato più oneroso, sebbene i tassi di mercato siano a tutt'oggi “a buon mercato”, in quanto è stato modificato l'art. 96 del TUIR dalla L. n. 244/07. Come noto la modifica legislativa ha introdotto un limite alla deducibilità degli interessi passivi: questi sono indeducibili nella misura che eccedono il 30% del ROL (Risultato Operativo Lordo). Questo è determinato dalla differenza tra il valore e i costi della produzione di cui alle lettere A e B dell'art. 2425 cod.civ., con esclusione degli ammortamenti e dei canoni di locazione finanziaria di beni strumentali come risultanti dal conto economico dell'esercizio. Pertanto, nella voce B, in quanto il calcolo considera i valori iscritti nel bilancio d'esercizio, andranno a diminuire il valore del ROL utilizzabile anche le perdite su crediti, le svalutazioni crediti e le svalutazioni del magazzino che fiscalmente non potranno essere dedotte. Questo è un ulteriore onere da considerare nella determinazione delle scelte di gestione cui si aggiunge che gli interessi sia passivi sia attivi non entrano nella determinazione della base imponibile IRAP.

4. Conclusioni

Senza presunzione di completezza, ma solo come indicazione, la gestione dell'attivo circolante o meglio del capitale circolante netto diventa sempre più determinante in un contesto come l'attuale di perdurante difficoltà economica. Come evidenziato, oltre alle variabili prettamente connesse alla gestione a breve del capitale circolante netto va comunque considerata la variabile fiscale che nell'immediato può condizionare determinate scelte. Ad esempio, la momentanea crisi di liquidità, se affrontata con un maggiore esposizione verso il sistema creditizio, comporta maggiori oneri fiscali rispetto magari a un accordo con i fornitori per l'allungamento dei termini di pagamento. Ancora, un magazzino con una rilevante anzianità comporta immediatamente oneri fiscali per la sua svalutazione, mentre un suo attento rigiro con vendita immediata anche a stock, prima che subisca l'obsolescenza, permette almeno l'immediato risparmio fiscale.

Di seguito si riporta in tabella gli oneri fiscali connessi alla gestione del CCN

| Descrizioni | IRES | IRAP |

|---|---|---|

| Svalutazione magazzino | Indeducibile ex art. 107 TUIR | Deducibile |

| Svalutazione crediti | Nei limiti dell'art. 106 TUIR | Indeducibile |

| Perdita su crediti | Nei limiti dell'art. 101 TUIR | Indeducibile |

| Interessi passivi | Nei limiti del Rol di cui all'art. 96 TUIR | Indeducibili |

DOI 10.4439/pfs5

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427