Cultura aziendale

e tecniche di gestione

Ambiente ed energie

Audit e certificazioni

01 Marzo 2012 • di Stefania Dodaro

I principi contabili ambientali nel reddito d’impresa

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

I principi contabili tradizionali risultano, nella loro formulazione originale, inadeguati a inglobare gli effetti dell’ambiente sulle singole poste di bilancio e, di conseguenza, sul reddito d’impresa. Proprio per ottemperare a tale mancanza prende vita la cosiddetta contabilità verde.

Commenta (0 presenti)

Sommario

1. La questione ambientale e il bilancio d’esercizio

2. La contabilità verde

3. I principi contabili ambientali nel reddito d’impresa

3.1 Le immobilizzazioni ambientali materiali

3.2 Le immobilizzazioni ambientali immateriali

3.3 I fondi per rischi e oneri ambientali

1. La questione ambientale e il bilancio d’esercizio

Il rispetto dell’ambiente ha rappresentato, negli anni passati, un’impasse alla crescita economica. Di recente, tuttavia, questa condizione sta gradualmente mutando. Infatti, l’atteggiamento del mondo imprenditoriale, riguardo alle questioni ambientali, è decisamente variato grazie agli espedienti normativi e fiscali varati, in primis, dalla Comunità Europea. L’approfondimento di tali tematiche ha portato a un’evoluzione, da un concetto di ambiente a un concetto di sviluppo sostenibile. Vale a dire che lo sviluppo è sostenibile se soddisfa i bisogni delle generazioni presenti senza compromettere le possibilità per le generazioni future di soddisfare i propri bisogni (dal rapporto Bruntland del 1987).

La sostenibilità, dunque, è il nuovo fulcro attorno al quale deve ruotare la gestione delle imprese. Adottando tale modello si sviluppa una coscienza ancor più attenta alla tutela dell’ambiente, oltre che tesa a favorire un duplice risultato.

Da un lato, infatti, sostiene le aziende nel loro operare, perché ricerchino quelle strade che consentano sia la salvaguardia dei loro bilanci sia quella dell’eco-sistema, dall’altro, invece, ci si prefigge di responsabilizzare la società attuale verso le generazioni future, per garantire una più equa distribuzione delle ricchezze tra i popoli e tra le generazioni.

Si ribalta, in tali condizioni, l'equazione della sostenibilità, alla quale non si associano più i costi ma i profitti. L’operato delle imprese si dovrà ispirare, quindi, al paradigma delle tre “P” (people, planet and profit), puntando così alla contestuale ricerca di ottimi risultati economici e del minor impatto possibile, sia ambientale sia sociale.

Grazie a questo nuovo “clima”, la questione ambientale rientra gradualmente tra gli obiettivi della gestione d'impresa. Le aziende sono chiamate a una responsabilità sociale, dove ognuna può decidere di contribuire volontariamente alle preoccupazioni sociali ed ecologiche, mediante le loro operazioni commerciali e nei loro rapporti con le parti interessate (Libro Verde: “promuovere un quadro europeo per la responsabilità sociale delle imprese”).

Date queste condizioni, questo articolo si prefigge lo scopo di esaminare i principi contabili, per evidenziare quelli più rilevanti rispetto alle tematiche ambientali. Infatti, lo strumento informativo più adatto a divulgare le informazioni ambientali presso i terzi è proprio il bilancio d’esercizio, punto di arrivo per determinare i risultati aziendali e, contemporaneamente, ai sensi del D.P.R. del 22 dicembre 1986, n. 917, art. 83, punto di partenza per la determinazione del reddito d’impresa.

Questa particolare attenzione ai principi contabili ambientali prende spunto da diverse argomentazioni, fra cui annoveriamo:

• la natura pubblica del bilancio di esercizio: il bilancio, per definizione, fornisce ai terzi un quadro sull’andamento della gestione aziendale. Poiché questi ultimi sono interessati al futuro dell’ecosistema in cui sono insiti insieme all’organizzazione, è indispensabile che contenga un cospicuo “budget” d’informazioni “verdi”;

• la regolamentazione del bilancio di esercizio: il documento deve essere redatto secondo principi di veridicità e affidabilità. Poiché il tema ambientale è indispensabile per stimare le condizioni future dell’umanità, il bilancio non può prescindere dal contenere tali dati;

• l’influenza sulla redditività attuale e prospettica delle linee ambientali: le prestazioni future dell’azienda sono fortemente influenzate dalle politiche ambientali intraprese oggi. Dunque, il bilancio, deve informare gli azionisti, e in generale tutti gli stakeholders, sul profilo di rischiosità ambientale del capitale investito.

Con questo non s’intende istituire l’obbligo di redigere documenti separati relativi alle questioni ambientali; piuttosto si mira a realizzare una perfetta assonanza tra il contenuto del bilancio e una veritiera e corretta rappresentazione della realtà aziendale.

2. La contabilità verde

In assenza di univoche linee guida armonizzate, inerenti al trattamento delle questioni ambientali nei bilanci aziendali, è difficile comparare le imprese. Infatti, quand’anche le aziende divulghino dati relativi all'ambiente, s’incorre nel rischio di pregiudicare il valore reale delle informazioni “verdi”. Questo a causa dell’inesistenza di regole comuni e di principi in materia ambientale per la valutazione.

È da considerare, inoltre, che la pubblicazione volontaria di dati ambientali nei bilanci delle aziende e, di conseguenza, nel reddito d’impresa, sia ancora poco frequente, nonostante i costi ambientali stiano diventando sempre più preminenti. Proprio per ottemperare a tali mancanze s’inserisce la Raccomandazione Comunitaria del 30 maggio 2001, la quale verte principalmente sulle modalità e sugli strumenti utilizzati dalle imprese per registrare i risvolti finanziari delle questioni ambientali. È rivolta a tutte le società vincolate dalle disposizioni contenute nelle direttive comunitarie IV e VII (fatto salve eventuali esenzioni concesse dagli Stati membri per le piccole/medie imprese).

La raccomandazione definisce i criteri di rilevazione, valutazione e divulgazione delle spese ambientali, degli oneri e dei rischi ambientali, nonché delle connesse attività che potrebbero incidere sui risultati finanziari dell'impresa interessata. Solo “internalizzando” i costi occulti di natura ambientale, in altre parole facendo in modo che le imprese tengano conto del “prezzo” dell’ambiente, il perseguimento dello sviluppo sostenibile non sarà più un ossimoro ma una realtà. Ecco perché l’informativa di bilancio, per fornire una rappresentazione veritiera della realtà aziendale, non può rimanere estranea a un aspetto così importante e influente per la gestione aziendale.

L’utile o la perdita d’esercizio potranno così contenere gli effetti del consumo di risorse naturali e le interazioni uomo/ambiente utilizzando, però, come unità di misura la moneta. Per per una corretta applicazione, tuttavia, è importante definire i confini della raccomandazione, dando, così, un’esplicazione al concetto di ambiente.

Con il termine ambiente si fa riferimento allo spazio fisico naturale circostante, che comprende: l'aria, l'acqua, la terra, la flora, la fauna e le risorse non rinnovabili quali, per esempio, i combustibili fossili e i minerali. In particolare, i principi contabili avranno il compito “certosino” di raccontare tutte le categorie di passività/attività ambientali, interne ed esterne, quindi, per esempio: le emissioni e l'inquinamento di aria, terra e acqua, il degrado dell'ambiente naturale, l'esaurimento delle risorse limitate, l’inquinamento acustico, la protezione delle biodiversità e del paesaggio, ecc.

3. I principi contabili ambientali nel reddito d’impresa

Ai sensi del D.P.R. del 22 dicembre 1986, n. 917, art. 83, tra reddito d’impresa e risultato emergente dal conto economico, esiste un “rapporto di dipendenza”. Questo perché, l’utile o la perdita, rappresentano, come già accennato, la “base di partenza” per il calcolo del reddito imponibile d’impresa.

La determinazione del reddito d’impresa, secondo il regime ordinario, avviene accostando i singoli fatti di gestione, valutati secondo la disciplina civilistica (i principi contabili), con quanto previsto dalla normativa tributaria. Nel caso in cui non sussista coincidenza tra i due ordini di valori, è opportuno procedere con una rettifica sul risultato civilistico. Quest’attività genera le variazioni in aumento, quando le norme tributarie impongono di includere componenti di reddito positivi, non considerati dalla normativa civilistica, oppure componenti negativi che le norme tributarie considerano indeducibili o deducibili in più esercizi. Viceversa, si parla di variazioni in diminuzione.

Per quanto concerne l’imputazione temporale dei componenti positivi e negativi, in altre parole l’attività mediante la quale gli eventi che riguardano la gestione dell’impresa si riflettono sulla determinazione del reddito d’impresa, si renderà applicabile il principio della competenza economica. È questo quanto legifera il D.P.R. del 22 dicembre 1986, n. 917, all’art. 109, comma 1: “I ricavi, le spese e gli altri componenti positivi e negativi, per i quali le precedenti norme della presente Sezione non dispongono diversamente, concorrono a formare il reddito nell'esercizio di competenza; […]”.

L’art. 109, nel prosieguo, sancisce, inoltre, che: “tuttavia i ricavi, le spese e gli altri componenti di cui nell'esercizio di competenza non sia ancora certa l'esistenza o determinabile in modo obiettivo l'ammontare concorrono a formarlo nell'esercizio in cui si verificano tali condizioni”. Questa seconda parte dell’articolo pone l’attenzione su altri due principi “cardine”, quello della certezza e quello della determinabilità dell’ammontare. Tutti questi principi sono stati sposati appieno dalla Raccomandazione Comunitaria del 30 maggio 2001, art. 3, che stabilisce quanto segue: “una passività ambientale dà luogo a rilevazione contabile quando si prevede che, l'adempimento di un'obbligazione di carattere ambientale, determinata da eventi passati, comporterà un'uscita di risorse, alla quale corrisponderà un beneficio economico, e quando sia possibile quantificare in modo attendibile l'entità dell'obbligazione da adempiere”.

Di seguito, invece, sono approfonditi alcuni principi contabili, allo scopo di “rinverdire” il reddito d’impresa. Innanzitutto, è doveroso individuare i principi contabili nazionali coinvolti. Si tratta dell’articolo 2426 del Codice Civile, dell’OIC n. 16, afferente “le immobilizzazioni materiali”, dell’OIC n. 24, rubricato “le immobilizzazioni immateriali”, e infine, dell’OIC n. 19, riferito a “i fondi per rischi ed oneri”.

3.1 Le immobilizzazioni ambientali materiali

Il documento n. 16 dell’Organismo Italiano di Contabilità ha il compito di identificare i principi contabili preposti alla rilevazione in bilancio delle immobilizzazioni materiali.

In particolare, l’articolo 2426, rubricato criteri di valutazione, che, al primo comma, proclama quanto segue: “le immobilizzazioni sono iscritte al costo di acquisto o di produzione. Nel costo di acquisto si computano anche i costi accessori. Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto […]”. Il criterio di imputazione delle immobilizzazioni in bilancio è, dunque, al costo storico. Tuttavia, perché un’immobilizzazione materiale possa essere definita ambientale, la C.E.C.A. (Commissione Economia e Contabilità Ambientale) ha stabilito che devono essere compresenti due criteri:

1. rilevanza ambientale;

2. tipologia dell’immobilizzazione.

La rilevanza ambientale racchiude tutto l’insieme delle caratteristiche, prescritte dalle leggi o dai regolamenti in materia ambientale, che i beni devono rispettare. Ascriviamo, tra le più importanti: le prestazioni fisiche/tecniche che le immobilizzazioni materiali devono essere in grado di garantire per il rispetto dell’ambiente, la sicurezza degli impianti, il ricorso ad eventuali incentivi fiscali o finanziari per l’acquisto, ecc.

Con la tipologia dell’immobilizzazione, invece, si fa riferimento alla categoria cui il bene, oggetto di valutazione, appartiene. Ecco, a titolo esplicativo, alcuni esempi:

Dopo aver individuato se un’immobilizzazione possa essere definita verde, lo step successivo da affrontare è quello di verificare la capitalizzazione della spesa ambientale sostenuta. Questo perché, la destinazione dell’investimento ambientale non è univoca, ma si distingue in:

• immobilizzazioni materiali acquistate al fine di prevenire/ridurre i danni ambientali e/o difendere le risorse naturali dallo svolgimento di eventuali future attività dannose da parte dell’impresa;

• immobilizzazioni materiali acquistate con lo scopo di ovviare ai danni ambientali arrecati da attività produttive passate.

A questo punto diventa chiarificatore chiederci: quando una spesa ambientale, ed in particolare, l’acquisto di un’immobilizzazione materiale, è capitalizzabile? I requisiti che devono essere rispettati sono tre, quali:

1. le spese devono essere sostenute con lo scopo di impedire o ridurre un danno futuro o conservare le risorse naturali;

2. le spese devono arrecare futuri vantaggi economici all’impresa che li sostiene, prolungando la vita, aumentando la capacità o migliorando la sicurezza e l’efficienza degli elementi dell’attivo dell’impresa;

3. le spese devono avere un’utilità pluriennale di supporto alle attività dell'impresa.

Se non sono soddisfatti i criteri di capitalizzazione su indicati, le spese ambientali vanno imputate al conto economico, e quindi spesate, non appena sono sostenute, non costituendo futuri vantaggi economici per l’impresa.

Alla luce di tali principi, appare corretto capitalizzare i costi di acquisto delle immobilizzazioni materiali quando questi siano associati al fine ultimo di prevenire o ridurre le future contaminazioni ambientali, derivanti, potenzialmente, dallo svolgimento delle proprie attività aziendali.

Nel caso di costi sostenuti, invece, per l’acquisto di immobilizzazioni materiali con l’obiettivo esclusivo di ridurre i danni ambientali causati nel passato, la normativa prevede l’iscrizione al conto economico dell’esercizio in cui le stesse sono state sostenute.

Individuata la natura ambientale dell’immobilizzazione materiale e verificati i criteri per la capitalizzazione, obiettivo successivo è quello di quantificare il valore da iscrivere in bilancio come impatto ambientale.

Il processo di identificazione non è semplice, poiché le immobilizzazioni, durante il loro ciclo di vita, possono essere destinate esclusivamente ad un utilizzo ambientale, oppure, ad uso promiscuo.

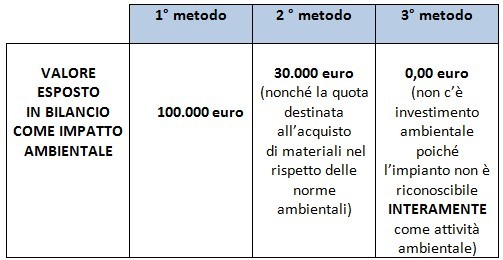

Nella prima fattispecie la valutazione è semplice: l’intero valore dell’immobilizzazione materiale è esposto in bilancio come immobilizzazione ambientale, mentre, nel secondo caso, invece, sono previsti tre approcci diversi per la valutazione:

1. valutazione pari al 100% del costo storico dell’immobilizzazione;

2. valutazione solo per la % di valore riconducibile come spesa ambientale;

3. nessun tipo di valutazione ai fini ambientali.

Un esempio ci può aiutare a comprendere meglio i tre metodi. S’ipotizzi di aver costruito un fabbricato con una spesa complessiva di 100.000 euro, e che una quota pari ad euro 30.000 è stata spesa per l’acquisto di materiali nel rispetto delle norme ambientali.

Di seguito i tre possibili casi:

Inoltre, le immobilizzazioni costituenti parte permanente dell’organizzazione ed impiegate come strumenti per la produzione di reddito della gestione tipica o caratteristica, sono soggette al processo di ammortamento, oltre che, di eventuali rivalutazioni.

In particolare, l’ammortamento consente di spalmare il valore dei beni in più esercizi, in funzione della loro durata economica. Il piano di ammortamento decorre da quando il bene è pronto per l’uso, per cessare quando il bene è eliminato.

Tuttavia, la durata media della vita di un bene non è standard, ma è influenzata, anche, da variabili di natura ambientale, che possono determinarne una riduzione. In questi casi è necessario intervenire con una repentina modifica del piano di ammortamento.

Oltre ciò, assumono particolare rilievo le valutazioni ambientali sul valore del bene.

Le valutazioni possono essere negative, e quindi prenderanno il nome di svalutazioni ambientali, quando causano una riduzione definitiva al valore dell’immobilizzazione (si pensi, per esempio, al rinvenimento di rifiuti radioattivi in un terreno acquistato da poco), oppure positive.

In quest’ultimo caso si parla di costi capitalizzabili. È importante, però, distinguere, anche in questo caso, se i costi sono stati sostenuti al fine di ridurre e/o prevenire futuri inquinamenti ambientali, oppure, per riparare danni ambientali, già arrecati nel passato. Per capire questo è necessario chiedersi: il costo sostenuto dopo l’acquisto/produzione di un bene è correlato a probabili benefici economici futuri per l’impresa? La “regola d’oro” per la capitalizzazione è sempre la stessa. Infatti, nel caso di risposta positiva, il costo presenta tutte le caratteristiche per essere capitalizzato, nel caso, invece, di risposta negativa dovrà essere imputato per intero al conto economico dell’esercizio in cui è stato sostenuto.

L’unico limite a tale regola è rappresentato dalla natura economica dei costi sostenuti. Difatti, potenzialmente esistono due categorie di costi ambientali:

1. costi di ampliamento e miglioramento: si considerano tali tutti quei costi volti ad incrementare la capacità di apportare nuovi benefici al processo produttivo;

2. costi di manutenzione e riparazione: sono tutti quei costi sostenuti allo scopo di preservare le funzionalità del bene.

L’obiettivo è sempre lo stesso: aumentare i benefici economici futuri. Per verificare se tale presupposto si sia realizzato, una volta sostenuto il costo, è necessario procedere alla valutazione delle potenzialità del bene. Se queste sono aumentate, di riflesso sono aumentati anche i benefici economici futuri e, pertanto, i costi sostenuti possono essere oggetto di capitalizzazione. Se invece, l’intervento di manutenzione non produce alcun incremento nei benefici attesi, il costo deve concorrere a formare il reddito nell’esercizio in cui è stato sostenuto. Seguendo tale impostazione, dunque, possono essere capitalizzati solo quei costi ambientali aventi natura incrementale.

3.2 Le immobilizzazioni ambientali immateriali

Le immobilizzazioni immateriali sono beni/entità che partecipano al processo produttivo dell’impresa, la cui utilità, tuttavia, non si esaurisce in un solo esercizio. Detengono le seguenti caratteristiche:

• durata pluriennale;

• valore economico reale;

• assenza di fisicità;

• precisa identificabilità.

Per tutte le immobilizzazioni, in particolare per quelle ambientali immateriali, al fine di essere iscritte in bilancio, devono verificarsi, contemporaneamente, tutti i requisiti su indicati, con un’aggiunta: l’attività deve manifestare la capacità di produrre benefici economici futuri.

Per l’iscrizione in bilancio, vale la regola del costo di acquisto o di produzione prevista per le immobilizzazioni materiali. Tuttavia, a differenza di queste ultime, è richiesta una maggiore cautela, derivante proprio dalla natura immateriale delle attività, al fine di evitare eventuali valutazioni arbitrarie e soggettive da parte degli amministratori. Cautela che deve intensificarsi nell’attività di previsione dei benefici economici futuri, compito piuttosto ostico e ambiguo.

Possiamo parlare di immobilizzazioni immateriali aventi natura ambientale quando ricorrano le seguenti fattispecie:

1. costi di ricerca e sviluppo nell’ambito ambientale;

2. marchi e certificazioni ambientali;

3. licenze, permessi d’inquinamento e diritti ad ammettere sostanze inquinanti.

Ovviamente, si tratta di alcune delle fattispecie ravvisabili nelle realtà aziendali. Analizziamo, di seguito, il comportamento da tenere nei singoli casi.

A. Costi di ricerca e sviluppo nell’ambito ambientale

Rappresentano l’insieme delle spese sostenute per ottenere nuovi prodotti o servizi, nonché nuovi processi produttivi, a basso impatto ambientale e ricollegabili alla realizzazione di progetti specifici.

È necessario, chiaramente, che il progetto deve soddisfare ambedue le seguenti condizioni, nonché possa essere, almeno potenzialmente, concluso, ed, il frutto della ricerca, possa essere adoperato nell’ambito dell’attività produttiva. Da ciò, è indispensabile che i costi effettivamente sostenuti siano attendibilmente identificabili e recuperabili con i ricavi conseguiti attraverso l’utilizzo futuro del progetto.

In sostanza, i costi riconducibili all’attività di ricerca e sviluppo, quando consentono l’identificazione di un’attività immateriale, devono obbligatoriamente essere capitalizzati, se l’impresa è in condizione di dimostrare quanto sopra indicato.

Trovano una prima regolamentazione nel Codice Civile, all’art. 2426, comma 1, n. 5), all’interno del quale sono definite le modalità secondo le quali tali spese possono essere iscritte nell’attivo dello stato patrimoniale, e quindi capitalizzate.

L’articolo recita quanto segue: “[…] i costi di ricerca, di sviluppo e di pubblicità aventi utilità pluriennale possono essere iscritti nell'attivo con il consenso, ove esistente, del collegio sindacale e devono essere ammortizzati entro un periodo non superiore a cinque anni. Fino a che l'ammortamento non é completato possono essere distribuiti dividendi solo se residuano riserve disponibili sufficienti a coprire l'ammontare dei costi non ammortizzati”.

Dalla lettura dell’articolo si evince come il legislatore abbia meticolosamente applicato il principio della cautela, legando la distribuzione dei dividendi alla presenza di riserve disponibili adeguate al fine di coprire l’ammontare dei costi non ancora ammortizzati.

B. Costi per marchi e certificazioni ambientali

I marchi e le certificazioni assicurano il rispetto di determinati standard nel processo produttivo, il che, di riflesso, ci garantisce un prodotto/servizio con determinate caratteristiche, come ad esempio la qualità, il rispetto dell’ambiente, la sicurezza e l’efficienza. In particolare, quelli aventi carattere ambientale sono dei riconoscimenti assegnati alle imprese che hanno adottato un sistema di gestione che consente di controllare e ridurre, nel tempo, gli impatti ambientali dei processi produttivi.

La domanda a cui rispondere è sempre la medesima: possono i costi sostenuti per l’acquisto di marchi e certificazioni ambientali essere capitalizzati? La disciplina prevede che possono essere capitalizzati se, e solo se, è ravvisabile un effettivo beneficio futuro, stimabile in termini di incremento/miglioramento della capacità produttiva dell’impresa.

Al contrario, qualora non siano dimostrabili eventuali vantaggi economici, i relativi costi devono essere imputati al conto economico nell’esercizio di competenza.

C. Licenze, permessi d’inquinamento e diritti ad emettere sostanze inquinanti

L’impresa può acquistare, a titolo oneroso, licenze, permessi di inquinamento, diritti di emissione in atmosfera e simili, per cercare di mitigare l'impatto nocivo sull'ambiente, derivante dall’esercizio della propria attività aziendale.

Per l'appunto, un diritto di emissione è un diritto/certificato che concede la possibilità all’impresa di immettere nell’ambiente delle sostanze inquinanti, rispettando, tuttavia, un doppio limite: temporale e quantitativo.

Possono essere riversate solo una certa percentuale di sostanze in una certa area geografica (per esempio fumi, polveri e/o gas), ed entro un determinato periodo. Se sono stati acquistati a titolo oneroso e soddisfano i criteri di capitalizzazione indicati precedentemente per le immobilizzazioni ambientali materiali, i suddetti costi devono essere capitalizzati ed ammortizzati, seguendo un principio di imputazione che tenga conto della vita utile economica. Viceversa, vanno spesati nel conto economico dell’esercizio in cui sono affrontati.

Si potrebbe verificare, poi, la fattispecie in cui l’impresa ha acquisito tali diritti a titolo gratuito. In siffatta situazione la disciplina è molto stringente. Il legislatore italiano, infatti, sempre ispirato da principi di cautela, ha negato esplicitamente la possibilità di iscrivere, tra le immobilizzazioni immateriali, poste di bilancio acquisite a titolo gratuito, poiché non sussistono elementi tangibili di ausilio alla loro valutazione.

3.3 I fondi per rischi ed oneri ambientali

Il Codice Civile, all’art. 2424-bis, terzo comma, definisce “i fondi per rischi ed oneri come quegli accantonamenti destinati a coprire, soltanto, perdite o debiti di natura determinata, di esistenza certa o probabile, dei quali, tuttavia, alla chiusura dell'esercizio, sono indeterminati o l'ammontare o la data di sopravvenienza”.

I medesimi principi valgono per i fondi a carattere ambientale. Tuttavia, a causa della tipologia di fenomeni a cui si ricollegano, la loro iscrizione in bilancio non è un compito agevole.

Per favorire l’attività di valutazione è opportuno distinguere i fondi per rischi e oneri ambientali in due macro categorie.

La prima racchiude i fondi di riparazione dei danni che si occupa di sanare i danni ambientali derivanti da azioni improprie e scorrette messe in atto dall’azienda.

La seconda, invece, comprende i fondi di smantellamento e rimozione di immobilizzazioni materiali e di ripristino ambientale di siti produttivi nel momento in cui vengono dismessi. Questi ultimi si riferiscono a tutto quell’insieme di normali attività conseguenti alla cessazione delle immobilizzazioni materiali, quando abbiano terminato la loro vita utile.

A. I fondi di riparazione dei danni ambientali

Capire quali sono le condizioni per costruire un fondo, al fine di sostenere le spese di bonifica dei danni provocati in passato, equivale a determinare quando quei presunti costi futuri, possano essere iscritti in bilancio.

Per far ciò, è indispensabile rammentare i caratteri salienti dei fondi per rischi e oneri, alla luce della definizione fornita dall’art. 2424-bis del c.c., quali:

• natura determinata;

• esistenza certa o probabile;

• ammontare e/o data di sopravvenienza indeterminata al momento della chiusura del bilancio d’esercizio.

Le condizioni che possono dar luogo all’iscrizione in bilancio sono:

1. l’impresa deve avere un’obbligazione attuale, scaturita da un evento passato;

2. per adempiere all’obbligazione deve essere, almeno probabile, la possibilità di dover corrispondere una somma in denaro;

3. l’importo della somma deve essere almeno stimato in modo attendibile.

È necessario che le tre condizioni si verifichino contemporaneamente, ed in caso contrario il fondo non può essere iscritto in bilancio.

Il passo successivo è quello di stimare il valore da iscrivere in bilancio. Affinché la stima del valore possa definirsi equa, è fondamentale riuscire ad individuare l’importo che l’impresa dovrebbe pagare, per estinguere la propria obbligazione alla data della chiusura del bilancio. Per raggiungere tale risultato è importante considerare alcuni fattori, tra i quali: la zona geografica interessata e l’estensione del danno su di essa, la tipologia e la quantità delle sostanze nocive, i tempi di bonifica e le possibili tecnologie da adottare per riparare i danni ambientali.

Alcuni esempi di eventi, che possono dar luogo alla costituzione di un fondo per la riparazione dei danni ambientali, sono:

• i costi sostenuti per la bonifica della costa dopo il riversamento, a causa di incidenti navali, di petrolio;

• i costi sostenuti per la bonifica della falda acquifera, del suolo e del sottosuolo, a causa dello scarico non autorizzato di materiale nocivo;

• i costi sostenuti per il pagamento di multe/penali/indennizzi a causa del mancato rispetto delle norme ambientali.

B. I fondi di smantellamento, rimozione delle immobilizzazioni materiali e ripristino ambientale di siti produttivi, al momento del loro abbandono

Si tratta, come già accennato, di fondi costituiti con lo scopo di affrontare le spese da sostenere per smantellare e rimuovere eventuali immobilizzazioni materiali dalle aree su cui sono state installate, al fine di garantire il ripristino delle condizioni originarie del sito stesso.

A differenza del fondo precedente, si tratta di obbligazioni che non possono essere evitate, e questo perché sono delle conseguenze naturali al termine della vita utile delle immobilizzazioni materiali presenti su un determinato sito.

Per esempio, sono le spese sostenute per rimuovere gli impianti di estrazione petrolifera e/o le spese sostenute per lo smantellamento di una centrale di energia nucleare.

Le condizioni per l’iscrizione in bilancio di tale fondo sono identiche a quelle previste per la costituzione di un fondo per la riparazione dei danni ambientali. Anche in questo caso, dunque, l’impresa deve iscrivere in bilancio un fondo, a fronte dei futuri oneri di rimozione e ripristino ambientale, nell’arco dell’esercizio in cui sorge l’obbligazione, sempre e solo se, l’importo dei futuri oneri, può essere stimato con una certa attendibilità.

L’obbligazione nasce dalla contaminazione ambientale effettivamente provocata dall’utilizzo del bene nelle operazioni di produzione. Il fondo può essere costituito ed iscritto in bilancio quando siano disponibili sufficienti informazioni che consentono di stimare almeno un intervallo di valori potenziali della perdita, oppure sia possibile formulare ipotesi attendibili in merito alle probabili date di adempimento dell’obbligazione.

L’importo da iscrivere viene fissato applicando le tecniche di determinazione del valore attuale per la stima del fair value di una passività. Infine, è possibile adottare due tecniche contabili diverse per imputare il valore al bilancio di competenza:

1. imputare l’intero importo dei costi presunti al conto economico dell’esercizio in cui sarà affrontato l’onere di rimozione/smantellamento;

2. ripartire l’onere presunto, su base razionale e metodica, negli esercizi di vita utile delle immobilizzazioni materiali cui si riferisce.

Ferma restando la libertà nella scelta della tecnica contabile da adottare e la necessità di costituire il fondo, si noti come mentre il primo approccio sia opinabile e contrasti palesemente con il principio di correlazione dei costi con i ricavi, il secondo, invece, favorisca un accantonamento “graduale” negli esercizi di vita utile dei cespiti.

In conclusione, solo collegando ai dati economico-finanziari le informazioni ecologiche prodotte dall’impresa, possiamo auspicare la diffusione di una cultura volta alla tutela e alla cura dell’ambiente, in altre parole, garantire la salvaguardia del nostro futuro.

Bibliografia

Michele Pisani (2002), L’ambiente naturale nel bilancio di esercizio: costi e passività ambientali, Milano, Franco Angeli.

LIBRO VERDE - Promuovere un quadro europeo per la responsabilità sociale delle imprese.

Raccomandazione della Commissione Europea 2001/453/CE del 30/05/2001.

Collana di studi: “Economia e Ambiente”, redatta dalla Commissione Economia e Contabilità Ambientale.

Principi contabili nazionali pubblicati dall’OIC.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427