Cultura aziendale

e tecniche di gestione

Corporate finance

Fonti e strumenti finanziari

• di Alessandra Tami

Finanza alternativa per le imprese: oltre la banca. Verso i mercati finanziari

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Commenta (0 presenti)

Introduzione

Tutte le ricerche sulla struttura finanziaria delle imprese italiane concordano sul rilevante ricorso delle stesse al canale bancario.

Tale struttura ha origini in scelte anche politiche: rifacendosi alle esperienze maturate nella ricostruzione italiana dopo la seconda guerra mondiale, la presenza di un sistema importante di banche pubbliche, la prevalenza di un sistema produttivo caratterizzato da imprese di natura familiare, poco propense a condividere il controllo degli investimenti, un sistema di imprese pubbliche facenti riferimento al sistema delle partecipazioni statali hanno favorito il finanziamento delle realtà aziendali attraverso il debito.

Rimaneva inoltre in vigore la normativa sul credito del 1936, che aveva portato alla specializzazione del credito bancario con il corollario di emissione di obbligazioni da parte delle grandi banche pubbliche per finanziare la propria clientela. In quel contesto lo sviluppo economico fu favorito da incentivi agli investimenti basati soprattutto sulla concessione da parte delle Stato di finanziamenti a fondo perduto e a tassi agevolati. Contribuiva alla preferenza per il debito un sistema fiscale che prevedeva una tassazione dei dividendi, e prima del reddito d’impresa, penalizzante rispetto alla tassazione degli interessi proveniente da investimenti in titoli obbligazionari1: l’effetto congiunto di tali fattori ha determinato le caratteristiche del sistema italiano, dove gli investimenti sono sostenuti prevalentemente da finanziamenti a titolo di debito2.

Gli episodi di credit crunch susseguiti alla crisi finanziaria del 2008 e alla successiva crisi dei debiti sovrani hanno visto susseguirsi in Italia diverse misure pensate per incentivare le imprese al ricorso agli strumenti della finanza alternativa, espressione che definisce le soluzioni sia di equity sia di debito differenti rispetto al canale bancario. Le alternative tuttavia non sostituiranno mai completamente il credito bancario che, tuttavia, sarà sempre più scarso e soggetto a razionamenti, anche per i limiti operativi posti dalla normativa sviluppatasi in questi anni per ridurre gli episodi di crisi bancarie, Concorrono a determinare tale situazione i maggiori vincoli prudenziali che le banche devono osservare, in seguito agli accordi di Basilea, nonché le stesse norme contabili, quali l’IFRS9, emanato dopo la crisi, che prevede procedure di impairment dei crediti molto più ristrettive rispetto al passato, in una logica “forward looking”, richiedendo maggiori accantonamenti a fondi rischi su crediti, nella logica di evitare la stessa pro ciclicità che aveva caratterizzato gli stessi principi contabili internazionali nella crisi finanziaria.

Diventa quindi una strategia intelligente delle imprese quella di percorrere vie alternative per finanziare le proprie strategie di sviluppo.

Si devono inoltre sottolineare gli interventi in questi anni dei governi che si sono succeduti che hanno cercato di rendere più agevole il ricorso al mercato, sia per l’emissione di titoli equity, che di titoli di debito. I primi provvedimenti hanno portato a un incremento sensibile delle quotazioni di PMI sul mercato Alternative Investments Market (AIM Italia), destinato a questa tipologia di società, nonché all’emissione dei così detti Mini Bond.

Di seguito illustreremo i vantaggi per le imprese dell’accedere all’AIM per dotarsi di risorse a titolo equity a supporto delle loro strategie di sviluppo.

In un successivo contributo l’analisi delle strategie per emettere “Mini Bond”.

_____________________________________________________________________________________________________

[1] Si ricorda che gli interessi passivi erano deducibili dal reddito d’impresa e tassati in capo al percipiente persona fisica con aliquote a titolo di imposta estremamente convenienti rispetto alla tassazione dei dividendi, spingendo gli imprenditori a politiche di pianificazione fiscale tese a minimizzare l’onere fiscale in capo ai soggetti aziendali di riferimento. Solo successivamente furono introdotte politiche tese a contrastare l’elevato indebitamento delle imprese, ponendo dei limiti alla deducibilità degli interessi passivi. Attualmente la deducibilità degli oneri finanziari è disciplinata dall’art. 96 del Tuir, come D. Lgs. n. 142/2018, che ha recepito la Direttiva n. 2016/1164/UE del 12 Luglio 2016 (c.d. “Direttiva ATAD 1”), indirizzata a disincentivare l’eccessivo ricorso al credito bancario, promuovendo la capitalizzazione delle aziende tramite l’investimento in capitale di rischio.

[2] Il sistema industriale italiano era caratterizzato fino al 1992 per un terzo da grandi imprese pubbliche, finanziate dallo Stato, un terzo da grandi imprese private, quotate, ma con il controllo nelle mani di azionisti di riferimento e con un flottante limitato, che attraverso anche patti di sindacato si muovevano nell'orbita di una grande banca pubblica, Mediobanca, e da un terzo di piccole imprese, che trovano finanziamento in un sistema bancario caratterizzato da molte banche, anche esse di dimensioni ridotte, focalizzate sul terrtorio di appartenenza, che perseguivano una politica creditizia che si potrebbe definitre di tipo "assicurativo", frazionando il rischio con il finanziamento di più realtà. Così è venuto meno anche un incentivo alle banche di un approfondimento delle strategie delle singole realtà affidate, visto la numerosità dei rapporti che ogni azienda aveva con il sistema bancario, e per le aziende un incentivo a introdurre sistemi interni di controllo gestionale, non necessari per adempiere alle richieste informative del sistema bancario. La crisi della Lira del 1992, insieme al recepimento delle nuove direttive UE sul sistema bancario, condussero a un processo di intenso rinnovamento del sistema. Ma cambiare la cultura imprenditoriale è un processo lungo. Si ricorda che le riforme del 1992 intervenivano dopo la caduta del Muro di Berlino del 1989, che mise in evidenza la presenza di due capitalismi, uno basato sul sistema bancario, e uno basato prevalentemente sul sistema finanziario, ovvero sul finanziamento delle imprese attraverso le Borse Valori. Infatti nel 1992 in Italia partì un largo progetto di privatizzazione formale e sostanziale, con la quotazione in borsa delle aziende pubbliche, mentre la direttiva UE sulle banche portava a un processo di aggregazione di molte realtà creditizie, verso la creazione della Banca Universale. Si posero allorea le premesse anche per una diversificazione della struttura finanziaria delle imprese italiane, processo tuttavia ancora in piedi. Sulle caratteristiche del sistema finanziario italiano e dei suoi limiti si rimanda a: R. Ruozi, "Le PMI e il mercato finanziario", Economia & Management, n.2, 2013, p.111.

La scelta della quotazione

Dal 2017 un insieme di fattori ha contribuito a rendere più agevole la strada dell’accesso del mercato dei capitali di rischio anche alle PMI.

La dottrina e la prassi parlano di alcune scelte che hanno migliorato il quadro di riferimento, cercando di venire incontro alla difficoltà delle migliori imprese di ricorrere alle fonti tradizionali.

Il primo aspetto è stato l’emanazione di incentivi fiscali per le società che sceglievano la scelta della quotazione, contribuendo a ridurre i costi del go public, il secondo fattore è stata l’attivazione di strumenti adeguati a favorire la domanda di titoli quotati di PMI, a far quindi incontrare la domanda e l’offerta di titoli, attraverso il lancio dei Piani individuali di risparmio (PIR), per convogliare il risparmio delle famiglie verso il settore produttivo.

In questo quadro, per una maggior liquidità dei titoli stessi, servirebbe un terzo fattore, ovvero una maggior copertura dei titoli quotati attraverso la disponibilità di studi e ricerche anche per quelli emessi da realtà minori.

Va tuttavia osservato che tali interventi, pur utili, non sono sufficienti: il “go public” presenta impatti significativi soprattutto a livello di governance aziendale, e chiede pertanto un cambiamento culturale che è un processo lento, che deve essere impostato per tempo, affinché si possa beneficiare di tutte le opportunità previste dalla quotazione, limitandone i rischi.

Costi e benefici della quotazione

I requisiti formali per la quotazione, contenuti nel Regolamento AIM Italia3, sono stati previsti nella logica di ridurre i costi della quotazione, sebbene vada sottolineato che «la raccolta di capitale di rischio da parte delle PMI richiede un cambiamento culturale prioritario che consiste nella capacità di gestire le relazioni con l’investitore aprendosi alla trasparenza. Ciò vale in sede di IPO (offerta iniziale per la quotazione) sia nel nuovo status di azienda quotata.»4

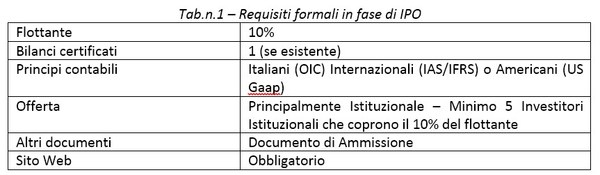

Tali requisiti, illustrati nella tabella successiva n. 1, possono essere giudicati non particolarmente onerosi, in quanto coerenti con le caratteristiche di aziende in sviluppo che vogliono anche migliorare il loro sistema di amministrazione e controllo e dialogare meglio con i vari interlocutori aziendali.

______________________________________________________________________________________________________

[3] https://www.borsaitaliana.it/azioni/mercati/aim-italia/requisitiaimitalia/requisitiaimitalia.htm

[4] A. Lambiase, La quotazione delle PMI e gli Investitori Istituzionali nel capitale, Franco Angeli, Milano 2018.

Come illustrato, tali requisiti sono coerenti con ipotesi di crescita aziendale, mentre la richiesta di un flottante pari al 10% del volume dei titoli azionari costituenti i capitale significa che l’azionista di riferimento, spesso espressione di un gruppo familiare, non perde il controllo della società. In particolare la possibilità di mantenere i principi contabili domestici, ovvero gli OIC generalmente applicati dalle società italiane private (non quotate) rappresenta una semplificazione notevole. Naturalmente la società deve avere una governance che preveda un organo di controllo e la presenza di una società di revisione, presupposto di trasparenza verso il mercato.

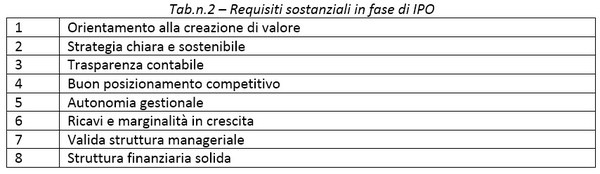

Tuttavia molto più critici sono i requisiti sostanziali, affinché il processo di quotazione ottenga i risultati attesi.

Nella tabella n. 2 una sintesi.

Dalla lettura di tali requisiti emerge come AIM Italia si rivolga principalmente a piccole medie imprese impegnate in progetti di crescita credibili e sostenibili all’interno di settori in espansione, con una struttura finanziaria equilibrata, in grado di attrarre una platea diversificata di investitori.

Si deve osservare che per facilitare la via della quotazione Borsa Italiana, in collaborazione con le organizzazioni imprenditoriali e non solo, ha sviluppato il progetto ELITE5, progetto che prevede un percorso di formazione affinché l’azienda e i suoi attori possano raggiungere il loro potenziale e nello stesso tempo renderli consapevoli del significato della quotazione.

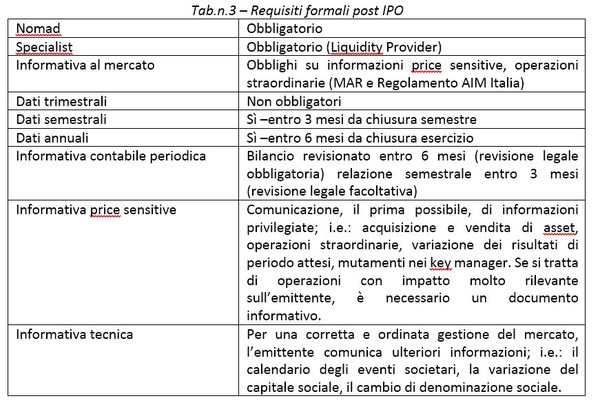

Il percorso si propone in particolare di rendere soddisfacente per tutti gli attori la vita dell’azienda dopo l’IPO. Nella tabella n. 3 riportiamo una sintesi dei requisiti formali post IPO che devono caratterizzare le società che approdano all’AIM.

______________________________________________________________________________________________________

[5] ELITE è una società parte del Gruppo London Stock Exchange. Lanciato in Italia nel 2012 ha raggiunto in pochi anni risultati ambiziosi: oltre 900 aziende eccellenti nel mondo hanno aderito al programma ELITE e accettato la sfida di rappresentare la vetrina delle migliori aziende del proprio Paese supportate dal network, che conta 200 Partner e 200 Investitori, in tutto il loro percorso di crescita. ELITE è un ecosistema impegnato per il successo delle aziende su scala globale. Il percorso di ELITE si propone di offrire alle aziende e agli imprenditori il supporto necessario per aiutarli a raggiungere la loro visione e i loro obiettivi, lavorando in sinergia con un network internazionale.https://www.elite-network.com/it/about-us.

La lettura dei requisiti formali e sostanziali conferma come il processo di quotazione rappresenti un momento significativo della vita aziendale, che deve essere valutato anche in funzione dei benefici connessi alla quotazione.

I benefici della quotazione

I commentatori sottolineano che i principali vantaggi derivanti dalla quotazione sono: aumentare la capacità competitiva, finanziare la crescita, valorizzare l’impresa.

Tali vantaggi sono così delineabili:

1. Aumentare la capacità competitiva

• aumentare lo standing e la visibilità a livello nazionale e internazionale

• ampliare la rete di relazioni aziendali e attrarre risorse qualificate

• rafforzare la credibilità della società grazie alla presenza di Investitori Qualificati

• aumentare la forza contrattuale aziendale nelle negoziazioni

2. Finanziare la crescita e lo sviluppo

• ampliare e diversificare le fonti di finanziamento

• raccogliere risorse finanziarie da impiegare in piani di sviluppo dimensionale:

acquisizioni

rafforzamento della struttura produttiva

rafforzamento commerciale

• ottenere una valutazione oggettiva e trasparente del capitale

• introdurre piani di incentivazione per Management e dipendenti

3. Valorizzare l’impresa

• offrire agli azionisti una exit strategy

• ampliare la compagine azionaria

• agevolare il passaggio generazionale

• liquidità alle azioni

Si possono sintetizzare tali benefici sottolineando che l’operazione di IPO apporta significativi ritorni alle società in termini di:

• Reperimento di capitali e ridefinizione della struttura finanziaria

• Standing e vantaggi competitivi

• Rafforzamento sui mercati domestici e internazionali,

oltre, come riconoscono gli attori, offrire opportunità di accrescimento in termini di cultura finanziaria e aziendale, mentre tali vantaggi su AIM possono ottenersi, in presenza di un flottante che in media è del 23%, mantenendo la autonomia decisionale e gestionale.

Va tuttavia osservato che la quotazione rappresenta anche uno strumento di marketing, e come tale deve essere attentamente gestito.

Episodi anche recenti sottolineano come il mantenimento della reputazione sia il fattore chiave affinché il valore delle azioni quotate mantenga andamenti in linea con le prospettive di crescita. Comportamenti scorretti, scandali aziendali sono fenomeni molto critici per una società quotata: il mercato può punire l’andamento del titolo, rendendo più difficile se non impossibile perseguire le strategie programmate. In tale ambito si collocano anche comportamenti ambientali e sociali, ovvero scelte relative alle variabili ESG non coerenti con le attese degli investitori.

Il processo di quotazione quindi deve anche essere un momento di ripensamento della strategia, per valutare l’adeguatezza del modello di business alle attese di investitori/risparmiatori sempre più attenti ai temi della sostenibilità ambientale, sociale, e non solo economico-finanziaria, delle aziende target

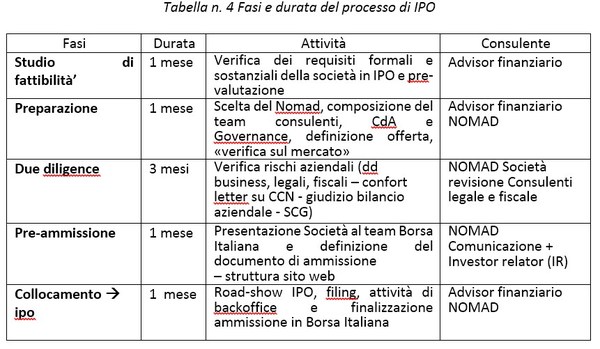

Fasi e durata del processo di IPO

Per sottolineare come la quotazione sia soprattutto un cambiamento culturale della realtà aziendale, riassumiamo nelle seguente tabelle le fasi e la durata di un processo di IPO.

Di particolare rilevanza sono le figure dei consulenti che devono affiancare l’azienda nel suo processo di IPO.

Tali figure sono previste nei regolamenti di Borsa Italiana e sono definibili come “facilitatori”, in quanto devono affiancare la società nelle sue scelte e nelle sue azioni.

La figura del Nomad riveste un ruolo centrale per il funzionamento di AIM Italia, e ha la funzione di assistere e supportare la società sia in fase di ammissione che successivamente, durante la permanenza sul mercato. Il soggetto che richiede la qualifica di Nominated Adviser deve:

- essere una banca o una impresa di investimento comunitaria o una impresa appartenente a una rete di società di revisione legale, con adeguata professionalità;

- sottoporre il bilancio al giudizio di un revisore legale o una società di revisione legale;

- aver esercitato attività di corporate finance per un periodo di tempo adeguato (pari ad almeno due anni);

- avere un’esperienza adeguata in relazione ad operazioni di corporate finance;

- avere key executive, dotati di: professionalità, comprovata esperienza, competenza in corporate finance e pratiche di mercato e solida comprensione del quadro legale e regolamentare;

- avere un numero di dipendenti sufficiente per svolgere le attività richieste;

- avere in essere adeguati controlli e procedure per rispettare il Regolamento di Borsa Italiana.

Il Nomad assiste e supporta la società nell’assolvimento dei compiti e delle responsabilità derivanti dal Regolamento, in particolare il Nomad:

- sovraintende al processo di due diligence dell’emittente, al fine di poter rilasciare l’apposita dichiarazione di appropriatezza funzionale all’ammissione su AIM Italia;

- affianca l’emittente nella gestione del processo di quotazione, valutando i rapporti e le risultanze dei team di consulenti coinvolti e verificando che la società emittente operi in conformità al Regolamento Emittenti, con particolare attenzione per quanto riguarda la predisposizione del documento di ammissione;

- una volta ammessa la società, la assiste e la supporta per tutta la durata della sua permanenza sul mercato nell’assolvimento dei compiti e delle responsabilità derivanti dai regolamenti AIM Italia;

- stimola continuamente l’attenzione da parte della società emittente al rispetto di quanto previsto nei Regolamenti AIM Italia.

Il processo richiede la presenza di altri Consulenti

1. Società di revisione

- certifica il bilancio

- rilascia comfort letter sui documenti pro-forma

- assiste il Nomad nella due diligence per gli ambiti definiti, rilasciando report e comfort letter

2. Legali

- effettuano due diligence legale

- supportano la realizzazione del documento di ammissione

- informano gli amministratori delle loro responsabilità

- assistono il Nomad nella valutazione delle criticità emerse nella due diligence

3. Advisor Finanziario

- affianca la società nel processo di quotazione, supportando l’imprenditore nelle relazioni con tutti gli advisor

- assiste la società nella definizione della struttura dell’offerta, sulla base del fabbisogno finanziario

- valuta la fattibilità dell’IPO esprimendo una valutazione della società

4. Altri Advisor

- assistono il Nomad nella due diligence per gli ambiti di volta in volta definiti, rilasciando report e comfort letter.

Il costo monetario della quotazione

La lettura delle pagine precedenti potrebbe far apparire il processo di quotazione estremamente oneroso in termini economici. Tuttavia le analisi e i dati sulle esperienze di quotazione fanno emergere che gli oneri si collocano intorno al 3-5% delle somme raccolte sul mercato.

A ridurre tale onere va segnalato l’incentivo fiscale previsto dal legislatore per favorire la quotazione delle PMI, tenendo conto inoltre che molte operazioni di riorganizzazione societaria, spesso propedeutiche alla quotazione, indirizzate a valorizzare correttamente gli assetti della società sono svolte in regime di neutralità fiscale. Il riferimento è soprattutto al conferimento della società originaria in una newco, per una valorizzazione adeguata di marchi e dell’avviamento della società originaria.

Prosegue infatti anche nel 2019 il beneficio fiscale per la quotazione delle PMI, previsto dalla Legge di Bilancio 2018, che ha introdotto il credito d’imposta del 50% dei costi di consulenza sostenuti dalle PMI a decorrere dal 1 gennaio 2018 fino al 31 dicembre 2020 e finalizzati all’ammissione della loro quotazione in un mercato regolamentato o in sistemi multilaterali di negoziazione di uno Stato membro dell’Unione europea o dello Spazio economico europeo, con un tetto massimo di 500.000 euro. Sulla base delle ricerche condotte, tale importo è mediamente superiore alla metà dei costi di consulenza sostenuti dalle società dell’AIM in fase di quotazione6.

Un valido progetto di crescita può dunque trovare le risorse necessarie nella quotazione su AIM, considerando anche la situazione attuale in termini di rendimenti delle obbligazioni, che spingono gli investitori verso investimenti alternativi, in grado di offrire rendimenti migliori. Va tuttavia considerato che il valore delle azioni dipende sia da fattori specifici dell’azienda, ma anche da fattori generali: spesso l’andamento delle borse valori può scoraggiare la quotazione, mentre in senso contrario agisce la liquidità crescente sul mercato in cerca di iniziative valide su cui investire.

Pertanto per creare valore condiviso la scelta della quotazione può apparire una strada intelligente, perché favorirà non solo gli azionisti, ma anche dipendenti, clienti fornitori, oltre che la collettività, che potranno beneficiare della crescita della società, come le statistiche sulle società quotate dell’Osservatorio AIM, in precedenza citato, affermano.

_____________________________________________________________________________________________________________

[6] Si rimanda a: IRTOP CONSULTING, Osservatorio AIM Italia – Luglio 2019, AIMnews.it

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427