Cultura aziendale

e tecniche di gestione

Imprese sociali

Finanziamenti e progettazione

23 Giugno 2011 • di Franco Di Nuzzo

Crescita e sviluppo delle società cooperative: il ruolo delle società Finanziarie

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

Le società finanziarie hanno lo scopo di sostenere la crescita e lo sviluppo delle società cooperative secondo i dettami previsti dalla legge n. 49 del 1985 (cosiddetta “legge Marcora”) e dalla legge n. 57 del 2001. La legge n. 49 del 1985 è stata emanata per agevolare la costituzione di società cooperative da parte di lavoratori espulsi dal mondo del lavoro. Con le successive modifiche e integrazioni apportate dalla legge n. 57 del 2001, è stato disposto che, oltre alle cooperative di produzione e lavoro neo costituite, possono usufruire degli interventi previsti dalla legge n. 49 anche le cooperative già esistenti, al fine di realizzare progetti di crescita e sviluppo, e le cooperative sociali

Commenta (0 presenti)

Sommario

1. La precedente legge Marcora (legge n.49/85, Titolo II)

1.1 La creazione di un fondo a favore della costituzione di cooperative

2. La nuova legge Marcora

2.1 La legge n. 57/01

2.2 Modalità d’intervento delle società finanziarie

2.3 Nuove modalità alla luce della riforma del diritto societario

1. La precedente legge Marcora (legge n. 49/85, Titolo II)

1.1 La creazione di un fondo a favore della costituzione di cooperative

La legge n. 49/1985 istituì un fondo di rotazione per il finanziamento di progetti formulati da società cooperative nonché un fondo speciale per gli interventi a salvaguardia dei livelli di occupazione, tramite l’assunzione di opportune iniziative imprenditoriali in forma cooperativa da parte di ben determinate categorie di lavoratori.

L’idea ispiratrice fu quella di considerare il ricorso sempre più frequente e pesante alla “cassa integrazione guadagni” come una sottrazione di risorse suscettibili di essere utilizzate per ampliare la base produttiva. In altre parole, il proposito fu recuperare, a una funzione produttiva lavoratori posti in cassa integrazione e, allo stesso tempo, creare forme di autogestione cooperativa capaci di esaltare la funzione del lavoro, restituendogli un ruolo centrale d’iniziativa e protagonismo. Il tutto fu reso possibile grazie a un sostegno finanziario di partenza costituito dalla concessione di un contributo non eccedente il triplo del capitale sociale conferito dai soci lavoratori (tale capitale sociale poteva anche essere quello relativo alla cessione dei crediti per stipendi o per tfr maturati).

Al fine di poter chiedere tale intervento nel capitale sociale, le società cooperative dovevano soddisfare le seguenti condizioni:

- cooperative di produzione lavoro;

- costituite da lavoratori ammessi al trattamento CIG, da dipendenti d’imprese sottoposte a procedure concorsuali, da soggetti licenziati a causa di cessazione di attività o riduzione di personale;

- realizzazione, in tutto o in parte, della salvaguardia dell’occupazione dei lavoratori predetti mediante l’acquisto, l’affitto, la gestione anche parziale delle imprese stesse o di singoli rami aziendali, ottenendo il diritto di prelazione dalle aziende medesime;

- possibilità di includere tra i soci anche personale tecnico e amministrativo in misura non superiore al 20% del totale dei soci lavoratori;

- possibilità di includere tra i soci anche persone giuridiche, in una misura non superiore al 25% del capitale sociale;

- sottoscrizione minima richiesta ai soci pari a 4 milioni di lire, con versamento non inferiore ad almeno il 50%.

La legge disponeva che l’intervento nel capitale sociale dovesse essere attuato non direttamente con contributi pubblici, ma attraverso la partecipazione di società finanziarie.

Ai sensi dell’articolo 16, comma 1 della legge n. 49/85, infatti, possono partecipare a tali cooperative società finanziarie il cui capitale sia posseduto almeno per l’80% da società cooperative di produzione lavoro. Pertanto i destinatari diretti del contributo non sono le società cooperative, quanto piuttosto le società finanziarie che, successivamente, utilizzano tali somme per realizzare le finalità previste dalla stessa legge.

È opportuno sottolineare come compito delle società finanziarie non sia soltanto quello di far da tramite nell’erogazione del contributo sotto forma di capitale sociale, ma anche di relazionare sull’iniziativa intrapresa, al fine di verificare la sostenibilità dei progetti d’investimento sotto i profili tecnici, economici e finanziari.

Come accennato, le società finanziarie potevano intervenire nel capitale sociale della cooperativa in una misura massima pari a tre volte il capitale sottoscritto dagli altri soci, ma con l’ulteriore limite di non poter superare una somma pari a tre annualità di CIG.

Altro aspetto particolarmente rilevante riguardava i lavoratori soci beneficiari dell’intervento delle società finanziarie: essi non avrebbero potuto usufruire della CIG ordinaria e speciale né dell’indennità di disoccupazione straordinaria per un triennio.

2. La nuova legge Marcora

2.1 La legge n. 57/01

Per adeguare la disciplina interna alla normativa comunitaria in materia di aiuti di stato alle piccole e medie imprese e di tutela alla concorrenza, la legge n. 49/85 è stata oggetto di revisione. Con l’emanazione della legge n. 57/2001 (art. 12, commi da 6 a 9), infatti, è stato modificato e integrato l’articolato del titolo II della legge 27 Febbraio 1985 n. 49. La nuova legge ha contribuito a meglio delineare le caratteristiche e le funzioni dei soggetti coinvolti nonché a disegnare una nuova e più efficace forma d’intervento a sostegno della nascita e del consolidamento d’imprese gestite da lavoratori associati in cooperativa.

Rispetto alla normativa previgente, la legge n. 57 va oltre l’obiettivo della salvaguardia dell’occupazione di chi è stato espulso dall’attività lavorativa, favorendo anche la patrimonializzazione delle aziende costituite sotto forma di cooperativa. La sottocapitalizzazione, infatti, è uno degli aspetti cronici che caratterizzano le società cooperative, penalizzandole anche nell’attribuzione del giudizio di rating da parte degli istituti di credito. L’azienda poco capitalizzata è, infatti, sempre interpretata come un’azienda a struttura “debole”. La nuova normativa è una risposta all’esigenza di consentire alle cooperative, da sempre afflitte da “nanismo finanziario” o da “sottocapitalizzazione”, di acquisire capitali di rischio nella misura necessaria a far fronte alle necessità di liquidità o d’investimento, richieste in modo sempre più pressante dal mercato.

Le principali novità contenute nella legge in esame possono essere riassunte nel modo seguente:

- il Ministero dello Sviluppo Economico diviene socio delle società finanziarie apportando capitale sociale mediante le risorse giacenti sul “Fondo per gli interventi nel capitale sociale”;

- possono essere partecipate dalle società finanziarie le cooperative di produzione e lavoro, ivi comprese le piccole società cooperative e le cooperative sociali. Saranno valutate con priorità le cooperative costituite per almeno il 50% da: lavoratori cassintegrati, licenziati, iscritti alle liste di mobilità, dipendenti da aziende sottoposte a procedure concorsuali o poste in liquidazione dai proprietari, dipendenti da enti di diritto pubblico adibiti ad attività che il rispettivo ente di appartenenza intende affidare a soggetti privati;

- le società finanziarie che ricevono la partecipazione del Ministero, oltre ad essere costituite in forma di cooperativa, ispirata ai principi di mutualità, ed essere partecipate da almeno 50 cooperative distribuite in non meno di 10 regioni, devono risultare iscritte nell’elenco degli intermediari finanziari tenuto dall’UIC (ora dalla Banca d’Italia);

- con il capitale apportato dal Ministero dello Sviluppo Economico le società finanziarie possono assumere partecipazioni temporanee di minoranza nel capitale di rischio delle cooperative richiedenti. Ai sensi della legge in esame, per capitale di rischio si deve intendere il capitale sociale sottoscritto e versato alla data dell’intervento della società finanziaria, aumentato, al massimo, in misura pari agli importi delle riserve indivisibili e del prestito sociale risultanti dall’ultimo bilancio approvato dalla cooperativa, ma comunque mai superiore a 2 volte il capitale sottoscritto dagli altri soci. Pertanto la partecipazione deve essere di importo inferiore al capitale di rischio.

Esempi di Calcolo del Capitale di rischio ai sensi della legge n. 57/01:

Esempio n.1

Esempio n.2

Si specifica che, ai fini della determinazione del capitale di rischio ai sensi della legge 57/01, deve essere considerato sia il capitale sociale dei soci cooperatori sia quello degli eventuali altri soci finanziatori o sovventori.

La nuova legge prevede una procedura ben definita per la dismissione delle partecipazioni, che deve avvenire nel limite massimo di 10 anni. In ogni caso almeno il 25% della partecipazione deve rientrare alle società finanziarie nel corso dei primi 5 anni (nota)

. Il valore di liquidazione della quota sarà quello di mercato, determinato sulla base delle risultanze del bilancio. È prevista la possibilità che la società finanziaria possa cedere a terzi la propria quota. Ciascuna cooperativa dovrà concordare, con la società finanziaria, le modalità, le condizioni e i tempi di dismissione della partecipazione, tenendo presente che:

- la legge in esame consente alle società finanziarie di concedere alle cooperative partecipate finanziamenti esclusivamente a sostegno degli investimenti fissi effettuati dopo la richiesta di intervento;

- i finanziamenti potranno assumere la veste del mutuo, dei certificati di investimento, delle obbligazioni, dei prestiti partecipativi, delle fideiussioni, delle locazioni finanziarie o simili.

2.2 Modalità di intervento delle società finanziarie

Le società finanziarie possono intervenire in partecipazione nelle cooperative secondo le modalità previste per i soci persone giuridiche, per i soci sovventori o per i sottoscrittori di azioni di partecipazione cooperativa. Con l’entrata in vigore della riforma del diritto societario, la società finanziaria può intervenire anche come socio finanziatore utilizzando i nuovi strumenti finanziari.

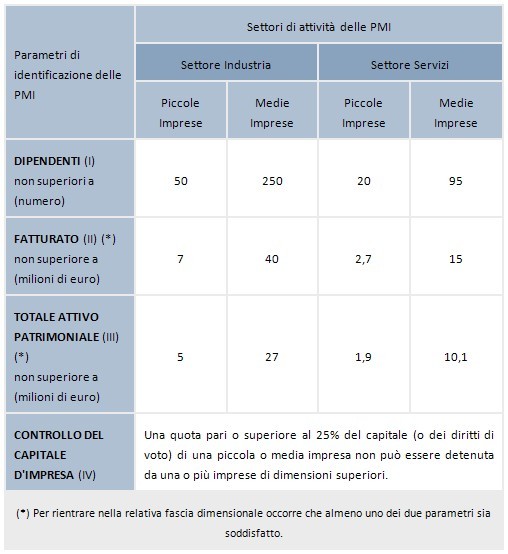

L’intervento delle società finanziarie è soggetto ai limiti dimensionali definiti dalla normativa comunitaria e recepiti dallo Stato Italiano (DM 18-09-97 e DM 27-10-97).

Le società finanziarie che ricevono domanda di intervento, oltre a verificare la sussistenza dei requisiti formali quali la compagine sociale delle cooperative o l’appartenenza a settori di attività ammessi dalla normativa comunitaria, procedono alla valutazione del business plan dell’iniziativa, con particolare riferimento alle competenze ed esperienze dei soci, alle funzioni aziendali previste per i soci medesimi o per eventuali dipendenti; al mercato di riferimento; agli investimenti; agli aspetti tecnico-organizzativi alla fattibilità tecnico-economico-finanziaria dell’iniziativa (illustrata anche dai bilanci previsionali relativi almeno a tre anni di attività); alla redditività dell’investimento, con particolare riguardo al rimborso del capitale investito, secondo quanto previsto dalle direttive dell’Unione europea.

Le finanziarie valuteranno i progetti tenendo presente la validità dell’iniziativa e, in caso di valutazione positiva, sottoscriveranno strumenti finanziari comprensivi di diritti patrimoniali e amministrativi.

Successivamente, le società finanziarie provvederanno al controllo delle cooperative partecipate tramite rilevazione, almeno semestrale, della situazione finanziaria, di debito e di credito, della situazione degli investimenti effettuati e da effettuare, della situazione economica, dei rapporti societari, del confronto tra budget e consuntivo, delle procedure e dell’organizzazione aziendale.

2.3 Nuove modalità alla luce della Riforma del diritto societario

La citata riforma del diritto societario (d.lgs. n. 6/2003) ha permesso di accrescere le possibilità di finanziamento alle cooperative, anche per allinearsi alle opportunità di mercato precedentemente riservate alle società di capitali. Questo ha fatto sì che le società finanziarie che intervengono ai sensi della legge n. 57/01 abbiano ampliato la gamma e la tipologia delle forme di intervento. Infatti, l’art. 2526 c.c., comma 1 stabilisce che le società cooperative, se previsto nell’atto costitutivo, possono emettere strumenti finanziari secondo la disciplina dettata per le S.p.A. Pertanto solo le cooperative che adottano la disciplina prevista per le S.p.A. possono emettere strumenti finanziari. In tali casi, l’atto costitutivo dovrà prevedere che il capitale sociale sia rappresentato da azioni, con l’unica deroga prevista dall’ultimo comma dell’art. 2526 c.c. che permette alle cooperative che adottano la disciplina prevista per le S.r.l. di emettere strumenti finanziari privi di diritti amministrativi esclusivamente a investitori qualificati.

Nelle S.p.A. gli strumenti finanziari, a norma dell’art. 2346, comma 6 c.c., sono rappresentati da apporti diversi dai conferimenti che non vanno a comporre il capitale sociale e che sono forniti di diritti patrimoniali o di diritti amministrativi, escluso il voto in assemblea; mentre nelle società cooperative, limitatamente a quelli dotati di diritti patrimoniali e amministrativi, essi costituiscono parte del capitale sociale (cfr. art 2525, comma 4 c.c.).

Pertanto l’art.2526 c.c. consente alle cooperative che emettono strumenti finanziari di avere un’ampia autonomia statutaria nel regolare i rapporti con le società finanziarie che sottoscrivono tali strumenti, a patto che adottino la disciplina delle S.p.A. In altre parole, per richiedere l’intervento ai sensi della legge in esame, la cooperativa deve aver adottato la disciplina prevista per le S.p.A. (e, quindi, avere il proprio capitale costituito da azioni).

Per quanto inerisce all’autonomia statutaria, lo stesso art. 2526 c.c. stabilisce che:

- l’atto costitutivo può attribuire diritti amministrativi e/o patrimoniali ai sottoscrittori degli strumenti finanziari;

- i privilegi previsti nella ripartizione degli utili e nel rimborso del capitale non si estendono alle riserve indivisibili a norma dell’art. 2545 ter c.c.;

- ai possessori di strumenti finanziari non può essere attribuito più di 1/3 dei voti spettanti all’insieme dei soci presenti o rappresentati in assemblea generale;

- il recesso dei possessori di strumenti finanziari è regolato dagli artt. 2437 e segg. c.c..

È pur vero, come accennato, che le cooperative S.r.l. possono emettere strumenti finanziari esclusivamente a investitori istituzionali: tra questi sono definiti, ai sensi dell’art. 111-octies disp. att. trans., quelli costituiti ai sensi della legge 25 febbraio 1985, n. 49 così come modificata dalla legge n. 57/01, i fondi mutualistici e i fondi pensione costituiti da società cooperative. È opportuno sottolineare come tali strumenti potranno essere partecipativi e non solo di debito: “IBRIDI”, con il solo limite di non poter dar vita a titoli dotati di diritti amministrativi.

In questo caso i possessori di strumenti finanziari privi del diritto di voto si riuniscono, in ciascuna categoria, in un’apposita assemblea speciale (art. 2541, c. c.). Tale assemblea speciale delibera:

- sull’approvazione delle deliberazioni dell’assemblea della società cooperativa che pregiudicano i diritti della categoria;

- sull’esercizio dei diritti a essa eventualmente attribuiti ai sensi dell’art. 2526 c.c.;

- sulla nomina e sulla revoca dei rappresentanti comuni di ciascuna categoria e sull’azione di responsabilità nei loro confronti;

- sulla costituzione di un fondo per le spese, necessario alla tutela dei comuni interessi dei possessori degli strumenti finanziari, e sul relativo rendiconto;

- sulle eventuali controversie con la società cooperativa e sulle relative transazioni e rinunce;

- sugli altri oggetti di interesse comune a ciascuna categoria di strumenti finanziari.

L’intervento delle società finanziarie, ai sensi della legge Marcora, non è un intervento finanziario o di capitalizzazione fine a se stesso: esso, infatti, dovrebbe consentire alla cooperativa di fare un salto di qualità anche in termini organizzativi e strutturali.

A tal fine le società finanziarie hanno l’ulteriore compito di affiancare il management della cooperativa nella gestione, attraverso varie modalità di assistenza. Pertanto, oltre la remunerazione del titolo, le finanziarie sottoscrivono titoli comprensivi di diritti amministrativi: tutto ciò porta a escludere di fatto la possibilità che società cooperative che adottano la disciplina S.r.L. possano beneficiare dell’intervento ex legge n. 57/01.

Da tutto ciò si evince come il ruolo delle società finanziarie non si fermi al mero controllo, ma attraverso un’attività di monitoraggio e affiancamento al management, la società finanziaria supporta la cooperativa nelle decisioni gestionali. A ciò si aggiunga che le cooperative oggetto d’intervento dovranno prevedere nei lori organi di controllo (collegio sindacale) un membro designato dalla società finanziaria.

Esempi di diritti amministrativi

- Riserva di nominare un Consigliere di amministrazione (art. 2542, 3° comma c.c.);

- diritto di nominare un Sindaco effettivo e un supplente(art.2543, 3°comma c.c.);

- diritto di nominare uno dei due liquidatori in caso di liquidazione della cooperativa;

- diritto a un numero di voti in relazione all’importo della partecipazione.

Esempi di diritti patrimoniali

- diritto a un dividendo determinato, (ovviamente a condizione che gli utili di esercizio siano sufficienti, dedotti gli accantonamenti a riserva legale e quanto destinato per legge ai fondi mutualistici, per pagare detto dividendo);

- portabilità del dividendo, ovvero in caso di mancato pagamento in un esercizio esso è dovuto negli esercizi successivi, nei limiti di capienza degli utili di esercizio e con preferenza rispetto alla distribuzione di dividendi ai soci cooperatori o ai soci finanziatori di altra categoria;

- diritto alla rivalutazione del capitale sociale nella misura prevista dall’art. 7 della L. n. 59/92. Detta rivalutazione dovrà essere effettuata in via postergata rispetto alla distribuzione del dividendo;

- diritto di prelazione rispetto alle azioni dei soci cooperatori e degli altri soci finanziatori nel rimborso del capitale sociale in caso di liquidazione;

- diritto alla postergazione delle azioni, in caso di riduzione del capitale per perdite, rispetto tanto alle azioni dei soci cooperatori quanto alle azioni degli altri soci finanziatori;

- diritto alla ripartizione delle riserve divisibili in misura proporzionale al capitale sociale apportato;

- diritto di recesso, da esercitarsi mediante comunicazione, al consiglio di amministrazione, oltre che nelle fattispecie previste dagli artt. 2437 e segg. c.c., anche in caso di violazione dei diritti spettanti al socio finanziatore e disciplinati dall’apposito regolamento dei rapporti con il socio finanziatore e dallo statuto, con rimborso delle azioni sulla base dell’ultimo bilancio approvato.

DOI 10.4439/is9

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427