Cultura aziendale

e tecniche di gestione

Corporate finance

Struttura finanziaria

11 Novembre 2011 • di Fabio Bolognini

Come cambia il credito delle banche alle imprese

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

La crisi finanziaria in cui è precipitata l’Italia sta riversandosi nell’economia reale attraverso il meccanismo del credito bancario. Comprendere il punto di vista delle banche nell’attuale contesto aiuta le imprese a fare scelte finanziarie migliori e fornisce una guida per rapportarsi al sistema del credito nel 2012

Commenta (0 presenti)

Sommario

- L’impatto della crisi finanziaria sulle banche

- Le conseguenze della crisi sui bilanci delle banche e sulla politica creditizia

- La propensione a concedere credito alle imprese è basata su nuove valutazioni

- Pianificare la dotazione di credito è diventata un’area critica

- Conclusioni

1. L’impatto della crisi finanziaria sulle banche italiane

Durante le ultime settimane sono apparsi sulla stampa numerosi articoli che segnalano gli effetti di una nuova stretta creditizia operata dalle banche sulle imprese, in particolare quelle piccole. Un fenomeno che risulta associato quasi interamente alla crisi di credibilità del nostro paese, evidenziata dall’aumento del differenziale (spread) tra il rendimento dei titoli di stato tedeschi (Bund) e i nostri BTP che è arrivato a superare valori mai visti in precedenza e superare il livello di 4,80%. Non vi è dubbio che le difficoltà politiche in atto, insieme alla complessa ristrutturazione del debito della Grecia abbiano fatto esplodere il problema del nostro debito pubblico, ma è altrettanto vero che la nuova stretta creditizia arriva da più lontano ed è figlia di più fattori che si sono combinati tra di loro.

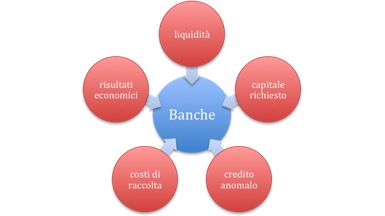

La posizione del sistema bancario si è fortemente indebolita per tutto il 2010 e 2011 per una serie di ragioni che vanno prima di tutto analizzate e comprese. Come rappresentato nella tavola 1 l’impatto di fattori negativi sulla capacità delle banche di svolgere il proprio ruolo d’intermediario del credito mostra una molteplicità di cause, tra cui le più importanti sono:

- la liquidità del mercato interbancario, che si è rapidamente ristretta;

- i costi di raccolta sul mercato domestico e internazionale, che sono saliti notevolmente;

- i requisiti di capitale stabiliti dalle autorità di vigilanza, aumentati in funzione dello sviluppo della crisi finanziaria in Grecia, prima, e in Italia successivamente;

- il peso dei crediti deteriorati sul portafoglio impieghi che anche nel 2011 è cresciuto;

- i risultati reddituali e le loro prospettive di scarso miglioramento che contribuiscono a deprimere i corsi azionari.

Tavola 1 - Fattori d'impatto sul sistema bancario

Prima di comprendere l’impatto di questi cinque fattori sul comportamento delle banche commerciali nei confronti del credito alle imprese, può essere utile una breve spiegazione di ciascuno di essi.

Liquidità.

A partire dalla metà del 2010 il grado di fiducia all’interno del sistema bancario internazionale è sceso drasticamente a causa del timore che alcune banche, soprattutto nei paesi del sud Europa e in Irlanda, potessero avere seri problemi di rifinanziamento. L’innalzamento del profilo di rischio di una parte del sistema bancario ha reso più rigido il funzionamento del mercato globale dei depositi interbancari, all’interno del quale le banche si prestano liquidità per periodi inferiori ai 12 mesi e ha indotto molte banche a riversare i propri depositi presso la Banca Centrale Europea, sottraendoli al mercato interbancario che opera su linee di credito bilaterali non garantite. (nota)

La crisi di liquidità è peggiorata ulteriormente a seguito delle misure adottate per la ristrutturazione del debito pubblico greco, che costringerà le banche che detengono titoli in portafoglio a una perdita volontaria di almeno il 50% (chiamata in gergo “haircut”). (nota)

Le banche tedesche e francesi detengono una quota importante di titoli greci (nota)

Costo della raccolta.

Le banche italiane raccolgono fondi principalmente attraverso due canali: dalla clientela, con i depositi dei privati nei conti correnti, e con l’emissione di obbligazioni sui mercati finanziari esteri.

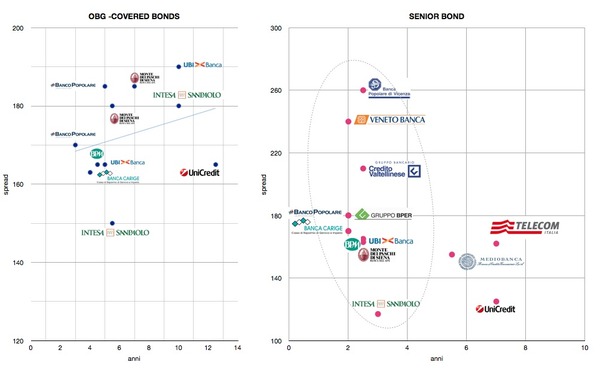

In entrambi i casi, il costo di questa raccolta è salito per tutto il 2010 e 2011 per effetto di due fattori: il primo è il maggiore tasso di concorrenza sul mercato domestico causato da alcune banche di recente costituzione (Barclays, CheBanca!, FINECO Bank, IWBank, Banca IFIS, Banca Mediolanum) che hanno percepito la necessità di assicurarsi depositi stabili. Sui mercati internazionali le banche italiane hanno dovuto collocare emissioni molto velocemente nella prima parte del 2011 per sostituire i debiti (bond) in scadenza. Pur operando efficacemente con una miscela di emissioni "senior" e di titoli garantiti da pacchetti di mutui privati (i cosiddetti "covered bonds") i costi di raccolta sono saliti e si possono vedere nella tavola 2, che illustra gli spread pagati sulle varie emissioni nella prima parte del 2011. Dopo l’impennata dello spread sui titoli di stato le banche hanno sospeso ogni nuova emissione per i costi proibitivi.

Tavola 2 - Costo di raccolta su emissioni obbligazionarie 2011 - fonte: Linker

Requisiti di capitale.

Già a partire dal 2010 erano in corso valutazioni e discussioni sull’adeguatezza dei requisiti di capitale delle banche che alla luce delle crisi finanziarie e di alcune banche, sono stati ripetutamente testati in ipotesi d’improvviso peggioramento dei mercati (“stress test”) sino a stabilire un nuovo accordo sui requisiti (Basilea3).

Quasi tutte le banche italiane di grande e media dimensione hanno dovuto aumentare il capitale in parte per adeguarsi velocemente ai nuovi requisiti patrimoniali e mostrare solidità (Intesa, UBI) in parte per rimborsare i Tremonti-bond (nota)

sottoscritti nella prima fase della crisi finanziaria (MPS, Banco Popolare). Altre, come BPM, hanno ritardato a causa dei loro problemi di azionariato, mentre Unicredit che ha per lungo tempo negato di avere questa necessità, ora si trova nel ristretto gruppo delle banche di grande dimensione che potenzialmente possono causare uno shock finanziario e dovrà aumentare il capitale di circa sette miliardi. Va anche detto che per le banche italiane l’aumento di capitale è un passaggio doppiamente delicato perché le costringe a fare ricorso ai soci, spesso rappresentati da fondazioni bancarie con pochi mezzi disponibili (la fondazione MPS ha dovuto indebitarsi per sostenere l’aumento di capitale di 2,2 miliardi della banca MPS (nota)

) e a promettere dividendi futuri partendo da una redditività molto problematica (vedi sotto).

Credito anomalo.

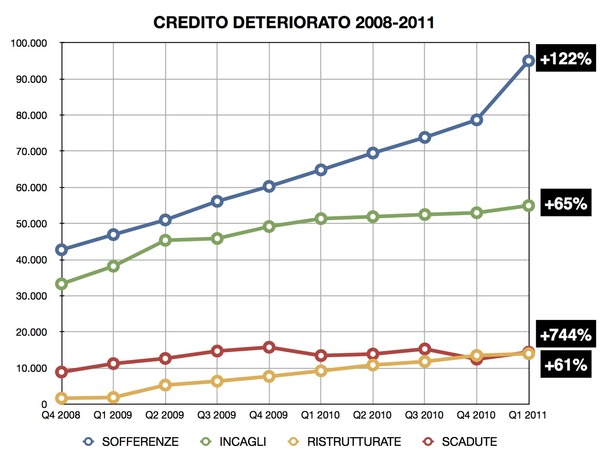

Gli effetti della crisi economica, che hanno preceduto quella finanziaria, ma da quest’ultima sono stati amplificati, sono stati durissimi per il sistema bancario che si è trovato con un carico di crediti deteriorati (nota)

cresciuto enormemente (vedi tavola 3) a fronte dei quali le banche hanno dovuto effettuare ingenti accantonamenti contro le perdite potenziali (in gergo “rettifiche”).

Le rettifiche su crediti sono la prima ragione della bassa redditività delle principali banche e delle perdite di bilancio registrate da alcune banche minori che si sono trovate in grande difficoltà (ad esempio la Cassa di Risparmio di Ferrara e quella di Rimini). Nel 2011 contro l’aspettativa di una drastica diminuzione dei flussi di nuovi crediti anomali, questi sono aumentati ulteriormente a causa del numero crescente d’imprese in crisi e recentemente anche delle difficoltà dei debitori privati nell’onorare le rate dei mutui.

Tavola 3 - Andamento crediti deteriorati del sistema bancario italiano 2008-2011 - fonte:Bollettino statistico Banca d’Italia, elaborazione di Linker

Risultati economici.

Avendo già detto dell’aumento dei costi di raccolta, non facilmente trasferibili nei prezzi alla clientela, e del peso delle rettifiche, rimane da dire che le banche italiane hanno una struttura di costi peggiore rispetto a molti concorrenti esteri (cost/income vicino al 60%) e che la stabilità dei tassi di riferimento (euribor) non le ha consentito di introitare i margini che normalmente derivano dalla variazione dei tassi. La redditività del capitale proprio è scesa a livelli spesso inferiori al 5%. Da questa prospettiva il temuto rischio di un deprezzamento ulteriore delle quotazioni di Borsa sta inducendo le banche ad accelerare i programmi di riduzione del personale e a prendere iniziative di modifica del pricing dei prodotti e dei finanziamenti per sostenere i ricavi.

2. Le conseguenze della crisi sui bilanci delle banche e sulla politica creditizia

Abbiamo già ricordato l’effetto dell’aumento del credito anomalo lordo che tra il 2008 e 2011 è più che raddoppiato nei bilanci del sistema bancario. Tralasciando gli effetti sul conto economico, che comunque non sono di poco conto e acuiscono la tensione all’interno del sistema bancario, si deve immaginare che un flusso così imponente di posizioni con impossibilità o difficoltà di rimborso abbia conseguenze sull’atteggiamento delle banche verso le imprese e gli imprenditori.

Maggiore severità e diffidenza.

Va sottolineato che il processo del credito anomalo o problematico è amministrato in banca dalle Direzioni Crediti, le quali avendo delegato autonomie sulle imprese con buoni rating, si sono concentrate proprio sui rischi in osservazione e anomali. Il flusso di sofferenze, incagli e i non pochi passaggi da situazioni tranquille (in bonis) a sofferenza dimostrano la scarsa efficacia del processo di monitoraggio delle banche su casi di crisi d’impresa che mostravano segnali di debolezza anche negli anni precedenti.

Questa situazione ha avuto due conseguenze all’interno del sistema bancario: la prima è un’improvvisa consapevolezza della perdita di competenze creditizie nel personale bancario cui seguirà una risposta nei programmi di formazione. La seconda innesca una maggiore severità da parte delle direzioni crediti nei confronti delle proposte provenienti dalla rete filiali, basata sulla diffidenza rispetto a quanto rappresentato dalle imprese e dalle filiali nella proposta creditizia. È anche possibile che la stretta si sia tradotta in una riduzione delle autonomie su talune categorie di rating.

Gli articoli di giornale e le esperienze concrete stanno infatti a testimoniare che la quota d’imprese che non sono più considerate meritevoli di credito aggiuntivo si è ampliata notevolmente negli ultimi mesi e si stima possa essere tra il 30% e il 40% delle PMI.

3. La propensione a concedere credito alle imprese è basata su nuove valutazioni

Il processo di erogazione del credito alle imprese si è modificato in modo rilevante nel corso degli ultimi sei mesi proprio in funzione dei fenomeni che sono stati appena descritti.

Sinteticamente le modifiche principali riguardano le seguenti aree:

Liquidità.

La propensione a concedere nuovo credito è funzione della posizione di liquidità della specifica banca. Non è un mistero che alcuni gruppi bancari stiano incontrando maggiori difficoltà nell’approvvigionamento di fondi. Altre banche sembrano avere adottato comportamenti che privilegiano quelle richieste di finanziamento che sono accompagnate da una corrispondente disponibilità a versare liquidità da parte dell’impresa o dei soci per quote che arrivano anche al 50% del finanziamento richiesto.

Selettività.

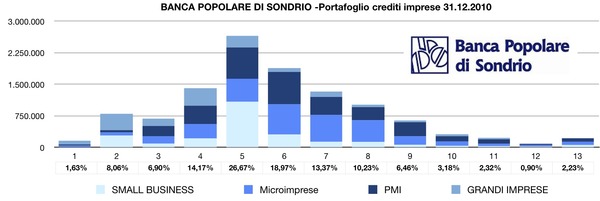

Superata la prima griglia della liquidità, le imprese si trovano di fronte alla valutazione del loro merito di credito per la quale il giudizio di rating della banca ha assunto un riferimento sempre più decisivo nelle banche medie e grandi. Le nuove istruzioni creditizie impartite alle reti commerciali escludono dalla concessione di nuovi finanziamenti tutte le imprese che, in virtù di un rating troppo elevato, finirebbero per peggiorare la qualità del portafoglio crediti della banca e soprattutto consumerebbero una quota elevata di capitale. Questo aspetto spiega la totale asimmetria dei comportamenti verso le imprese di buona qualità - che non hanno problemi di accesso al credito - rispetto a quel 30-40% d’imprese classificate con rating deboli. A titolo puramente esemplificativo la tavola 4 mostra la classificazione in classi di rating al 31 dicembre 2010 da parte di una banca.

Tavola 4 - Ripartizione del portafoglio crediti imprese in classi di rating. Fonte: bilancio Banca Popolare Sondrio 2010 elaborazione di Linker

Pricing.

La terza area in cui si riscontrano novità nell’atteggiamento delle banche per la concessione di nuovi crediti, ma anche nel rinnovo di quelli esistenti, è l’applicazione di un margine (spread) collegato strettamente al rischio e al costo di raccolta.

Un esempio aiuta a comprendere le ragioni e il meccanismo. A fronte della richiesta di un mutuo ipotecario a sette anni la banca oggi considera nella formulazione del prezzo applicabile questi elementi:

- Il costo marginale di raccolta, che a seguito dell’aumento del rischio Italia, è oggi tra il 4% e il 5% a cui deve essere aggiunto il parametro euribor variabile (attualmente attorno all’1,50%);

- il premio per il rischio-cliente basato sul rating che potrebbe viaggiare tra 0,50% e 2% sempre per imprese con rating situato nella parte sinistra della scala di valutazione facendo riferimento alla figura 2;

- La copertura di costi amministrativi per la struttura e per la pratica di finanziamento.

In questo modo è facile comprendere come il tasso richiesto oggi possa arrivare anche al 7-8%, comportando non poche perplessità nelle imprese abituate a tassi tra il 3% e il 4%. Occorre dire che questa modalità di calcolo del pricing riguarda le banche ma anche le società di leasing.

Garanzie.

Minore è la dimensione dell’impresa richiedente maggiore è la richiesta di garanzie aggiuntive che in larga misura si sostanziano in una richiesta di una garanzia sussidiaria rilasciata da parte di un consorzio di garanzia fidi (confidi) per una percentuale normalmente del 50% del finanziamento richiesto. Ovviamente la garanzia ha un costo anch’esso cresciuto recentemente, che non viene mai interamente coperto dall’eventuale applicazione di uno spread più contenuto da parte della banca grazie alla garanzia prestata. Nei casi più difficili la richiesta di garanzie reali o personali da parte dei soci è cresciuta di frequenza.

4. Pianificare la dotazione di credito è diventata un’area critica

Se da un lato è facile comprendere come i fattori che determinano la nuova propensione del sistema bancario verso il finanziamento delle imprese siano tutti di natura esogena e pertanto non contrastabili dalla singola impresa, dall’altro la comprensione di questi meccanismi può aiutare le imprese nel prendere contromisure adeguate.

In primo luogo le PMI alle porte di un 2012, che si annuncia difficile almeno quanto il 2011, devono acquisire una maggiore sensibilità alla conservazione dei fidi esistenti, perché nella situazione attuale dei mercati finanziari la riduzione degli affidamenti concessi può avere conseguenze letali per la continuità dell’impresa. I fidi concessi in un sistema che è basato sulla pratica del multi-affidamento sono importanti e preziosi tanto quanto lo è la materia prima. La riduzione deve essere prevenuta o, se inevitabile, prevista nei piani economici e finanziari. Questa è una pratica praticamente sconosciuta a tutte le PMI che non mettono mai in simulazione la possibile riduzione dell’impianto dei fidi.

La sensibilità su questo aspetto parte molto semplicemente dalla conoscenza puntuale del rating applicato dalle varie banche (non sono tutti uguali e non hanno la stessa scala di giudizio) e delle varie scadenze per la revisione dei fidi. Con queste informazioni di base, a cui possono essere aggiunte valutazioni e percezioni sulla stabilità della banca o sul giudizio dei referenti bancari, l’impresa può costruire un cruscotto che evidenzia il grado di rischio di riduzione degli affidamenti.

In secondo luogo possono essere pianificate azioni di protezione o contenimento dei fidi sia in proprio sia insieme ai referenti bancari, dopo avere compreso quali siano le aree da rafforzare (ad esempio la qualità della comunicazione, la regolarità degli incassi e della movimentazione, le garanzie).

Infine, qualora i progetti di sviluppo dell’impresa comportino nel breve periodo investimenti fissi o pure una crescita del fatturato e quindi del capitale circolante, la stima preventiva dei fabbisogni e della propensione del proprio parco banche a sostenerla consente all’impresa di avviare le iniziative previste con un maggiore margine di sicurezza. Anche questa pratica appare alquanto rara nelle abitudini delle piccole imprese.

5. Conclusioni

Il sistema bancario sta affrontando difficoltà senza precedenti nella sua storia per sopravvivere a forti pressioni finanziarie e di natura regolamentare. La pressione si esercita nell’obbligo di aumentare il capitale, diminuendo la leva finanziaria, che comporta la necessità di remunerarlo a fronte di profitti che sono anch’essi oggetto di pressioni competitive.

Non avendo una capacità di assorbimento dei maggiori costi di funding e di capitale, è altamente probabile che il sistema bancario, non solo in Italia, scarichi a valle parte dei problemi riducendo i flussi di intermediazione creditizia e gli impieghi verso le imprese, e soprattutto verso le imprese più piccole e più fragili finanziariamente. Se non è possibile aumentare il denominatore (capitale Tier1) è sempre possibile diminuire il denominatore (volume impieghi) per raggiungere le soglie percentuali prefissate dalle autorità di vigilanza. Altrettanto certo è il bisogno delle banche di trasferire integralmente i maggiori costi di raccolta nei prezzi praticati alle imprese.

Per queste ragioni a fronte della prospettiva di un 2012 in cui la stretta creditizia prosegua, l’area di maggiore criticità nella gestione finanziaria delle imprese è diventata la formulazione di piani probabilistici e di azione volti alla conservazione del magazzino affidamenti, che non può essere affidata al caso o all’improvvisazione reattiva pena il rischio di situazioni di tensione finanziaria irreversibile.

DOI 10.4439/cf7

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427