Cultura aziendale

e tecniche di gestione

Impresa globale

Fiscalità internazionale

10 Maggio 2012 • di Paolo Bettiol

CFC: è ora dell'interpello

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

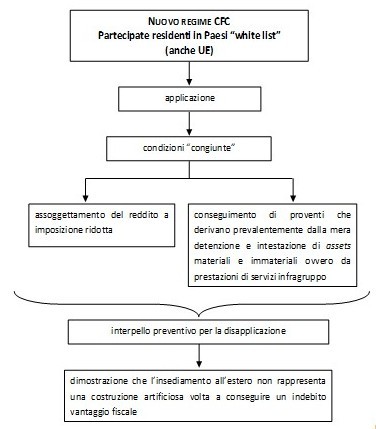

Anche per il 2012, le società residenti che detengono, direttamente o indirettamente, partecipazioni di controllo o di collegamento (non meno del 20%, e del 10% se quotate) in imprese residenti o localizzate in Stati o territori a fiscalità privilegiata hanno l’obbligo di richiedere, mediante interpello preventivo all’Agenzia delle Entrate, la disapplicazione della tassazione per trasparenza dei redditi prodotti dal soggetto estero (artt. 167-168 T.U.I.R.).

Commenta (0 presenti)

Sommario

1. Introduzione

2. La normativa di riferimento

3. Costruzioni di “puro artificio”

4. Le esimenti

5. Dividendi “provenienti” da Paesi black list

6. Chi deve presentare l’interpello

7. Per i fondi armonizzati la CFC rule non si applica

1. Introduzione

Seconda scadenza per le nuove Cfc europee.

Entro il 1 giugno, i soci di controllo devono rinnovare l'interpello disapplicativo se intendono evitare la tassazione per trasparenza, che, dal 2010, riguarda, oltre alle controllate black-list, le altre partecipate che hanno prodotto passive income per oltre il 50% del totale e che sono tassate per meno della metà delle società italiane.

Se al 1 giugno 2011 si è presentato il primo interpello e questo ha avuto esito positivo, bisogna verificare l’esimente dimostrata. Nel caso in cui si sia optato per la prova della localizzazione e la risposta è stata positiva, questo rimarrà valido anche per il 2012 e per gli anni successivi, a condizione che non siano cambiati gli elementi da cui deriva la risposta.

2. La normativa di riferimento

La disciplina tributaria delle società controllate estere (CFC, controlled foreign companies) è stata introdotta nel nostro ordinamento dalla Legge nr. 342/2000 ed è poi stata rigorosamente modificata dall’art. 13 del D.L. 1 luglio 2009, nr. 78 denominato “Contrasto agli arbitraggi fiscali internazionali”(nota)

. Questa novità legislativa deriva dal recepimento della Comunicazione nr. 785 del 10 dicembre 2007 con la quale la Commissione delle comunità europee sta cercando di uniformare la prassi delle CFC in Europa.

Secondo l’articolo 167 del T.U.I.R la controllante italiana è tassata per trasparenza dei redditi realizzati in Paesi caratterizzati da un livello di tassazione sensibilmente inferiore a quello applicato in Italia; la ratio di questa norma è quella di evitare lo spostamento di materia imponibile dall’Italia verso i Paesi a regime fiscale privilegiato.

Questa norma è entrata in vigore nel nostro ordinamento dal 1° luglio 2009 ed ha esteso l’ambito di applicazione della disciplina sulle CFC anche a società ed enti controllati residenti in Stati diversi da quelli elencati nella black list (e, quindi, eventualmente anche dell’Unione Europea), quando:

• sono assoggettati a una tassazione effettiva inferiore del 50% di quella vigente in Italia, ove tali società fossero state ivi residenti;

• hanno conseguito più del 50% dei proventi della gestione, detenzione o dall’investimento in titoli, partecipazioni, crediti o altre attività finanziarie derivanti dalla cessione o dalla concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica, nonché dalla prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società o l’ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l’ente non residente, ivi compresi i servizi finanziari.

In tal caso la norma consente che la disapplicazione può essere ottenuta dal contribuente dimostrando la sussistenza di una delle esimenti di cui al comma 5 dell’art. 167.

La normativa CFC lascia la concreta individuazione dei regimi fiscali privilegiati a un approccio di lista, che il Ministero dell’economia e delle finanze dovrà sviluppare sulla base dei criteri indicati nei due commi dell’art. 168-bis TUIR, aggiunto dall’art. 1, comma 83, legge 24 dicembre 2007 , nr. 244. Tale ultima norma ha nello stesso tempo sancito il passaggio della normativa CFC dal precedente approccio (cd. di black list, secondo cui la normativa non poteva che applicarsi ai regimi fiscali privilegiati e agli Stati individuati nell’elenco ministeriale) a un approccio denominato di white list secondo cui l’art. 168-bis, comma 2 del TUIR stabilisce quali siano i Paesi e territori che consentono un adeguato scambio d’informazioni e nei quali il livello di tassazione non è sensibilmente inferiore a quello applicato in Italia.

Pertanto, la stessa funzione della lista cambia, passando da elemento d’individuazione dei regimi cui applicare la normativa CFC a strumento di selezione tra i regimi per l’imposizione delle società nei Paesi esteri, così da escludere quelli in cui non dovrebbe sorgere l’esigenza di applicare questo tipo di normativa in funzione dei due criteri sopra ricordati.

Nel corso del 2009 la disciplina in esame ha subito un inasprimento. Gli operatori attendevano una circolare esplicativa che tuttavia è uscita solo a oltre un anno di distanza.

La circolare ministeriale 51/E del 6 ottobre 2010 interviene proprio sul tema in oggetto e chiarisce alcuni dubbi interpretativi che emergevano leggendo letteralmente la norma; in precedenza c’era stato un comunicato stampa dell’Agenzia delle Entrate del 5 febbraio 2010 che rilevava: “la nuova Cfc trovi applicazione dal periodo d’imposta successivo a quello in corso al 1° luglio 2009, ovvero per i soggetti con periodo d’imposta coincidente con l’anno solare, a partire dal 1° gennaio 2010 (2)”.

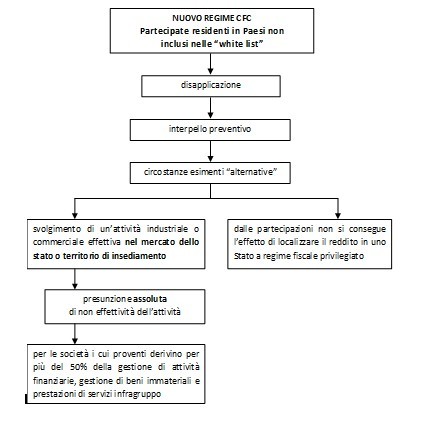

3. Le esimenti

Il primo intervento della circolare sopranominata riguarda la circostanza esimente dell’attività commerciale effettiva esercitata dalla società CFC. Bisogna ricordare che il quinto comma dell’art. 167 prevede la possibilità, per il contribuente, di disapplicare la normativa CFC nel caso in cui sia in grado di dimostrare che il soggetto non residente svolge un’effettiva industriale o commerciale, come una principale attività, nel mercato dello Stato o Territorio d’insediamento (lettera A), o sia in grado di dimostrare che la detenzione di dette partecipazioni non consegue l’effetto di localizzare i redditi in Stati o territori sottoposti a regimi fiscali privilegiati.

Ricordiamo che per evitare la tassazione per trasparenza , ora non è più sufficiente come un tempo che la società estera svolga una effettiva attività industriale o commerciale, essendo anche richiesto che la stessa avvenga nel mercato dello Stato estero. La circolare rileva che “il contribuente deve dimostrare il radicamento della propria partecipata nel Paese o territorio estero d’insediamento oltre, ovviamente, alla disponibilità in loco di una struttura organizzativa idonea allo svolgimento dell’attività commerciale. Tuttavia, la disponibilità in loco di una struttura organizzativa idonea è condizione necessaria ma non sufficiente; ciò dimostra la presenza sul territorio ma non necessariamente lo svolgimento di un’effettiva attività industriale”.

Quindi l’Agenzia precisa che si deve dimostrare il legame economico e sociale della CFC con il Paese estero e, quindi, la sua intenzione di partecipare, in maniera stabile e continuativa, alla vita economica dello Stato estero.

È il caso di rammentare che il comma 5-bis dell’art. 167 del T.U.I.R., sempre introdotto dall’art. 13 del D.L. nr. 78/2009, chiarisce che la prima esimente non può essere invocata qualora il 50% dei proventi (il contribuente deve considerare i proventi lordi sia ordinari sia straordinari) derivino da attività di holding finanziaria, dalla concessione in uso di marchi e brevetti e dalla prestazione di servizi infragruppo. Questo modifica del comma 5-bis è volto a contrastare le politiche di delocalizzazione dei passive income attuate mediante la collocazione, in Paesi a fiscale privilegiata, degli asset produttivi di detti redditi.

L’esimente alternativa di cui alla lettera b) è sicuramente più interessante in quanto, nel rispetto di precise condizioni, consente anche di beneficiare della esenzione sul 95% dei dividendi. Per poter ricorrere l’esimente di cui all’art. 167 comma 5, lettera b) si dovrà dimostrare che dalle partecipazioni non si consegue l’effetto di localizzare i redditi in paradisi fiscali.

Quindi il nuovo comma 8-bis dell’art. 167 del T.U.I.R. amplia in modo indicativo l’ambito applicativo del regime delle società CFC. Infatti, stabilisce che la medesima disciplina “trova applicazione anche nell’ipotesi in cui i soggetti controllati ai sensi dello stesso comma sono localizzati in stati o territori diversi da quelli a fiscalità ordinaria, qualora ricorrano congiuntamente le seguenti condizioni:

a) vengono assoggettati a tassazione effettiva inferiore a più della metà di quella a cui sarebbero stati soggetti ove residenti in Italia;

b) hanno conseguito proventi derivanti per più del 50% dalla gestione, dalla detenzione o dall’investimento in titoli, partecipazioni, crediti o altre attività finanziarie, dalla cessione o dalla concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica nonché dalla prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società o l’ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l’ente non residente, ivi compresi i servizi finanziari”.

La finalità è quella di attrarre al regime di trasparenza fiscale delle società CFC anche i soggetti localizzati in Paesi o territori non inclusi nella black-list, laddove sussistano determinati presupposti.

Di fatto, è consentita l’applicazione del regime antielusivo indipendentemente dal territorio d’insediamento e, quindi, anche nei confronti di soggetti localizzati in Paesi dell’UE a fiscalità privilegiata. Al riguardo, va ricordato che anche la black-list si fa riferimento per applicare l’art. 167, commi da 1 a 5, del T.U.I.R., può contenere l’indicazione di Paesi o territori appartenenti all’Unione Europea ma soltanto Malta, Cipro e il Lussemburgo(nota)

sono inclusi nella stessa; peraltro, i primi due Paesi dovrebbero essere espunti dalla lista stessa a seguito dei nuovi accordi intervenuti tra l’Italia e il Governo di questi Stati.

In conclusione con questa norma vengono a essere “interessate” alla nuova disciplina le partecipate localizzate in Paesi UE a bassa fiscalità come, ad esempio, la Bulgaria che ha una aliquota del 10% o l’Irlanda che ha un’aliquota sugli “active income” del 12,50%, oltre a Paesi extra-UE.

La circolare ministeriale 51/E fornisce alcune indicazioni interessanti:

a) la partecipata estera è residente in un paese a fiscalità ordinaria e opera in un paradiso fiscale tramite una stabile organizzazione; in tal caso i redditi sono assoggettati a tassazione nel Paese di residenza della casa madre;

b) la partecipata estera ha sede legale in un paradiso fiscale, ma svolge la sua attività in un altro Paese non black list: è quindi fiscalmente residente in un Paese soggetto a tassazione ordinaria.

Bisogna ricordare che la stabile organizzazione non è una entità giuridica autonoma, per cui il reddito viene imputato per trasparenza alla casa madre.

Il nuovo comma, quindi, si applica solo a condizione che in capo al soggetto estero, risultino verificate congiuntamente due condizioni:

1. è assoggettato a imposizione ridotta;

2. ha conseguito proventi che derivano prevalentemente dalla mera detenzione e intestazione di assets materiali e immateriali specificamente individuati dalla norma ovvero da prestazioni di servizi infragruppo.

Per quanto concerne la prima condizione(nota)

, la stessa appare in linea con quanto avviene in altri Paesi europei(nota)

che, nell’individuare i criteri per stabilire l’esistenza di un regime fiscale privilegiato rilevante per l’applicazione della normativa CFC, fanno riferimento al livello di tassazione effettiva(nota)

subita dalla società indipendentemente dallo Stato o territorio in cui è localizzata. A questo riguardo sono messi a confronto il livello di tassazione subita dalla società CFC e il livello di tassazione che avrebbe teoricamente gravato la società qualora avesse operato nello Stato che applica la normativa CFC. Se il primo termine di confronto risulta inferiore a una data percentuale del secondo, la società estera si considera soggetta a bassa fiscalità. Per stabilire il livello di tassazione subita da una società CFC non si deve attribuire rilevanza all’aliquota nominale applicabile al soggetto estero, ma all’aliquota effettiva di imposizione.

L’esclusione dell’IRAP è certamente un chiarimento importante dell’Agenzia delle Entrate; la dottrina, infatti, si preoccupava di comprendere quali imposte considerare nel calcolo della tassazione nazionale. La circolare precisa che vanno prese in considerazione solo le imposte correnti e non anche le eventuali imposte anticipate e differite; stabilisce l’irrilevanza dei crediti d’imposta per le imposte pagate all’estero e le eventuali agevolazioni di carattere temporaneo o non strutturale, riconosciute alla generalità dei contribuenti.

Per il calcolo del tax rate estero bisogna far riferimento ai dati risultanti dal bilancio di esercizio della società estera che deve essere redatto secondo le norme locali e utilizzando le imposte sul reddito effettivamente dovute nel territorio di localizzazione.

4. Costruzioni di “puro artificio”

Particolare importanza assume il comma 8-ter dell’articolo 167 poiché rileva che “le disposizioni del comma 8-bis non si applicano se il soggetto residente dimostra che l’insediamento all’estero non rappresenta una costruzione artificiosa volta a conseguire un indebito vantaggio fiscale. Ai fini del presente comma il contribuente deve interpellare l’Amministrazione finanziaria secondo le modalità indicate”. Vengono ritenuti indicatori di artificiosità di una struttura estera:

• il contribuente ha concluso transazioni prive di realtà economica, aventi poca o nessuna finalità commerciale o che potrebbero essere contrarie agli interessi commerciali generali se non fossero state concluse a fini di evasione fiscale;

• la costituzione non risponde essenzialmente a una società reale intesa a svolgere attività economiche effettive;

• l’insufficienza di motivi economici o commerciali validi per l’attribuzione degli utili, che pertanto non rispecchia la realtà economica;

• non esiste alcuna correlazione proporzionale tra le attività apparentemente svolte dalla CFC e la misura in cui tale società esiste fiscalmente in termini di locali, personale e attrezzature;

• la società non residente è sovracapitalizzata: dispone di un capitale nettamente superiore a quello di cui ha bisogno per svolgere un’attività.

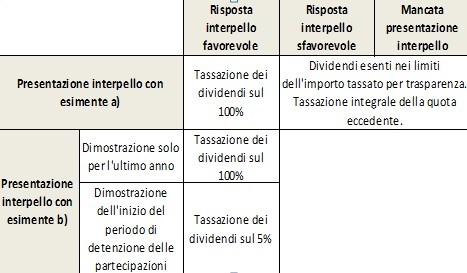

5. Dividendi “provenienti” da Paesi black list

Con la circolare, l’Agenzia ha fornito rilevanti chiarimenti con riferimento alla tassazione dei dividenti provenienti(nota)

da stati o territori a fiscalità privilegiata. L’amministrazione finanziaria ha precisato il corretto trattamento tributario dei dividendi corrisposti da società interposta (c.d. conduit company), localizzate in Paesi non inclusi tra quelli black list. La circolare specifica che, nel caso di dividenti distribuiti da società conduit “figlie” della società italiana che percepisce i dividendi, si applica il regime di imposizione integrale quando la fattispecie considerata ricade nell’ambito applicativo dell’articolo 1, comma 2, della direttiva “madre-figlia”.

L’art. 47, comma 4, e l’art. 89 comma 3 stabiliscono che si applica la tassazione integrale sui dividendi provenienti da Paesi black-list.

Naturalmente nell’ipotesi in cui la società estera sia tassata per trasparenza, in base all’art. 167 comma 7 “i dividenti non concorrono alla formazione del reddito dei soggetti residenti fino all’ammontare del reddito assoggettato a tassazione, ai sensi del medesimo comma 1, anche negli esercizi precedenti”.

In conclusione la parte eccedente dei dividendi (che supera quindi il reddito assoggettato a tassazione) è tassata sul 100% dell’ammontare.

Quindi possiamo riassumere con la seguente tabella la tassazione dei dividendi black-list:

Infine la circolare pone l’accento sul fatto che se una subholding white list (come per esempio una Holding UE) produce utili attraverso partecipazioni white-list e black-list, si dovrà operare una ricostruzione analitica volata a dimostrare che gli utili percepiti dalla società italiana non sono quelli provenienti dal paese black-list. In assenza di ciò si ritiene prioritariamente distribuiti gli utili tassabili integralmente.

6. Chi deve presentare l’interpello

Per le catene societarie con più società intermedie residenti, l’interpello disapplicativo della CFC rule deve essere presentato, in linea di principio, dalla controllante residente “di ultimo livello”. Ove ciò sia difficoltoso, in alternativa, l’istanza può essere presentata dalla controllante italiana di primo livello, quella in realtà più vicina alla Cfc, la quale è in grado di accedere più facilmente a dati e notizie riguardanti la società estera. Ciò a condizione che nella richiesta venga dato conto della struttura del gruppo fino alla controllante di ultimo livello. L’obbligo dichiarativo spetta comunque al socio residente di ultimo livello.

7. Per i fondi armonizzati la CFC rule non si applica

In linea generale la disciplina per le CFC non si applica ai fondi o agli organismi di investimento collettivo del risparmio che sono partecipati da una pluralità di investitori non collegati tra loro, che seguono politiche d’investimenti sottoposte al controllo delle autorità di vigilanza e sono gestite in autonomia dai partecipanti stessi. Queste condizioni possono ritenersi esistenti in capo ai fondi “armonizzati” e agli organismi d’investimento collettivo del risparmio (OICR), stabiliti in Stati Ue o in Stati aderenti all'Accordo sullo spazio economico europeo, dove sono assoggettati a forme di vigilanza. Le stesse regole valgono con riferimento agli OICR localizzati in Paesi indicati nel Dm 4 settembre 1996 (c.d. white list).

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427