Cultura aziendale

e tecniche di gestione

Impresa globale

Fiscalità internazionale

05 Aprile 2012 • di Paolo Bettiol

Business Restructuring e Transfer Pricing

![]() effettua il login per scaricare il pdf

effettua il login per scaricare il pdf

L’amministrazione fiscale italiana sta prestando particolare attenzione alla determinazione dei prezzi di trasferimento tra aziende dello stesso gruppo con maggior riguardo alla fattispecie delle operazioni di ristrutturazione aziendale, soffermandosi quindi sulle operazioni aventi ad oggetto riallocazioni.

Commenta (0 presenti)

Sommario

1. Introduzione

2. Definizione di “business restructurings” e fattispecie tipiche

3. Considerazioni critiche in tema di riallocazioni aziendali

4. Conclusioni

1. Introduzione

Il legislatore italiano, in questi ultimi mesi, ha preso in considerazione in maniera più dettagliata e precisa lo studio della disciplina del transfer pricing ed ha sviluppato una forte attenzione verso tematiche che, sino a qualche tempo fa, erano considerate di minor interesse sotto questo profilo.

Una delle aree più critiche riguarda l’ampia categoria delle riorganizzazioni aziendali. In quest’ambito si cercherà di illustrare all’operatore la delicatezza di certe operazioni e il rischio potenziale derivante da un accertamento sui prezzi di trasferimento.

Si ricorda che con l'art. 26 del decreto legge 31 maggio 2010, n. 78 convertito, con modificazioni, dall'art. 1 della legge 30 luglio 2010 n. 122, ("Adeguamento alle direttive OCSE in materia di documentazione dei prezzi di trasferimento") è stato introdotto nell'ordinamento italiano un regime di oneri documentali con riferimento ai prezzi di trasferimento dei beni o servizi rientranti nell'ambito di applicazione dell'art. 110 comma 7 del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

Inoltre è stato inserito, all'art. 1 del decreto legislativo 18 dicembre 1997, n. 471, il comma 2- ter(nota)

con il quale il legislatore ha previsto la non applicabilità delle sanzioni(nota)

connesse alla rettifica del valore normale dei prezzi di trasferimento praticati nell'ambito delle operazioni di cui all'art. 110, comma 7 da cui derivi una maggiore imposta o una differenza del credito, qualora il contribuente, nel corso dell'accesso, ispezione, verifica o altra attività istruttoria, consegni agli organi di controllo una specifica documentazione prevista con Provvedimento del Direttore dell'Agenzia delle entrate, emanato in data 29 settembre 2010 idonea a consentire il riscontro della conformità al valore normale dei prezzi di trasferimento praticati.

L’innovazione introdotta dal legislatore è perfettamente in linea con quanto suggerito dall’OCSE e dalla stessa Comunità Europea su questo argomento.

Per questa categoria di operazioni si rende ugualmente applicabile l’arm’s lenght principle, o principio di libera concorrenza, con le conseguenti criticità di cui si dirà meglio nel seguito.

2. Definizione di “business restructurings” e fattispecie tipiche

Per “riorganizzazioni aziendali” si intende riferirsi alle operazioni effettuate da parte di un’impresa (multinazionale) nei confronti di controparti correlate (anche non residenti), aventi ad oggetto riallocazioni di funzioni aziendali, rischi e/o asset, compresi i beni immateriali.

La fattispecie “sensibile” ai fini della disciplina in oggetto è la riallocazione, a favore di altre entità appartenenti al medesimo gruppo ubicate in altri stati, di fattori produttivi di reddito, indipendentemente dalle modalità con cui le imprese la realizzano.

Secondo l’OCSE Le fattispecie più significative sono comprese in tre categorie:

1. trasferimento di beni materiali e/o immateriali,

2. trasferimento di rami d’azienda o singole funzioni aziendali,

3. trasferimento di rischi e modifiche rilevanti agli accordi infragruppo.

Come premesso, ciò che rileva è lo spostamento da un paese all’altro di asset o rischi che comportino il contemporaneo trasferimento di materia imponibile, condizione tale da richiedere una valutazione della transazione a valori di mercato, ossia al valore che controparti indipendenti avrebbero concordato per il medesimo scambio.

Nel primo caso, quando ad essere trasferiti sono beni materiali, si pensi ad esempio al trasferimento di un magazzino da una società italiana a una controllata non residente, la valutazione deve necessariamente avvenire a valori di mercato. Il prezzo delle rimanenze sarà determinato considerando il costo di riacquisto delle stesse sul mercato al momento del trasferimento, maggiorato di eventuali oneri accessori che la società dovrà sostenere per lo spostamento(nota)

.

In tutti i casi, per tutti i beni è consigliabile che la stima del valore di mercato sia supportata da apposite perizie di esperti.

La fattispecie degli immateriali si presta ad essere valutata secondo criteri nettamente differenti, poiché si tratta di beni unici (tipico esempio un marchio o un brevetto) e in quanto tali non comunemente commercializzati. La valutazione di tali asset si conclude normalmente con l’applicazione del metodo reddituale, che consiste nell’attualizzazione dei flussi di cassa attesi derivanti dall’utilizzo del bene, sulla scorta dell’andamento degli esercizi precedenti e dell’utilità attesa dello stesso.

La seconda tipologia riguarda i trasferimenti di beni materiali e/o immateriali. Spesso si ricorre al conferimento in neutralità fiscale (al verificarsi di determinati presupposti), che comporta il trasferimento, ad esempio, di una funzione aziendale in cambio di quote della società conferitaria per un valore pari a quanto trasferito.

La cosiddetta “continuità fiscale dei valori di carico” dei beni trasferiti non incide nelle valutazioni di transfer pricing, poiché la verifica del “prezzo di libera concorrenza” assegnato alla funzione trasferita viene spostata sull’effettivo “valore” delle quote della società conferitaria che vengono attribuite alla conferente a seguito del conferimento.

Esemplificando, si consideri la società conferente A che conferisce alla propria consociata B, residente in un altro stato, un marchio contabilizzato a 1.000 euro, il cui valore economico è di 10.000 euro. In questo caso, l’arm’s lenght principle è rispettato soltanto se la conferitaria B trasferisce alla società conferente A una quota partecipativa del valore di 10.000 euro. Se tale presupposto viene dimostrato significa che la disciplina del transfer pricing è stata rispettata, dal momento che il trasferimento è stato valutato a valori di mercato.

Tale principio vale per ciascuna operazione cosiddetta “straordinaria” che comporti il trasferimento di aziende, di beni, funzioni o rami d’azienda, in cambio di una corrispondente quota della società destinataria di tali asset.

L’ultima categoria, invece, comprende le riallocazioni dei rischi tra società consociate, fattispecie di non immediata percezione, poiché si cela all’interno di operazioni diverse. Può accadere che le parti, senza alcuna traslazione “materiale” né redistribuzione delle quote societarie, modifichino semplicemente le intese contrattuali, spostando da una società all’altra componenti significative di rischio.

Nel caso in cui tale trasferimento non corrisponda un’adeguata remunerazione o indennizzo, (che invece soggetti indipendenti avrebbero stabilito), ci si trova di fronte ad un comportamento perseguibile ai fini del transfer pricing.

3. Considerazioni critiche in tema di riallocazioni aziendali

La disciplina del transfer pricing poggia le sue fondamenta sull’esigenza da parte delle Amministrazioni Finanziarie di contrastare i comportamenti elusivi infragruppo, diretti a trasferire materia imponibile negli stati a fiscalità più agevolata mediante il ricorso ad un’arbitraria determinazione dei prezzi di trasferimento, diversi da quelli comunemente applicati nel mercato a fronte delle medesime transazioni.

Risulta evidente che sotto la lente d’ingrandimento del fisco, con riferimento alle business restructurings, potrebbero finire le riallocazioni di profitti o di costi all’interno delle società del gruppo con conseguenti accertamenti in tema di transfer pricing non più limitati soltanto alle cessioni di beni e alle prestazioni di servizi, fino ad ora considerate oggetto quasi esclusivo di analisi.

Si tratta quindi nuovamente di determinare il cosiddetto “valore normale”, come nel caso di beni e servizi, a partire dal comportamento risultante dal mercato, che ai fini del transfer pricing è elemento principe di qualunque analisi.

La “logica del gruppo” non può eludere tale principio, a meno che il trasferimento non sia poco rilevante in termini economici e tale da non comportare, nemmeno tra imprese indipendenti, alcuna valutazione né remunerazione.

La “rilevanza economica” si valuta sulla base di diversi fattori, tra cui le caratteristiche intrinseche dell’operazione, le ragioni sottostanti, nonché la stima dei costi o i profitti potenziali conseguenti alla stessa, tenendo necessariamente conto degli strumenti di copertura o di assicurazione.

L’analisi dei rischi non è certo semplice e immediata, in parte per la “novità” della materia, in parte perché, trattandosi di un fattore trasversale alla realtà aziendale, deriva da un concetto di riallocazione che sfugge ad una rigida definizione e non si presta ad essere inquadrato in un numero chiuso di fattispecie.

Occorre esaminare in capo a quale soggetto viene “effettivamente” spostato il rischio e questo significa fissare dei criteri in base ai quali determinare quale sia nella sostanza la società che si fa carico dello stesso.

L’OCSE porta l’esempio di un investitore (una società) che assume un fund manager per la gestione degli asset o più in generale del capitale: da un lato il manager investe il capitale per conto della società e assume le decisioni necessarie alla gestione, dall’altro la società mette a disposizione il proprio capitale, controlla il fund manager (nel senso che ha il potere di modificare le condizioni contrattuali, compresa l’eventuale rescissione del contratto con lo stesso) e inoltre esercita un controllo di budgeting.

In questa fattispecie, nonostante le politiche gestionali siano materialmente assunte dal fund manager, è evidente che il soggetto che “controlla” il rischio è la società, a ragione del fatto che essa, oltre a detenere il capitale, sopporta il rischio di incorrere in perdite e indirettamente esercita un controllo sul fund manager, avendo il potere di definirne contrattualmente i vincoli.

Pertanto si può ragionevolmente sostenere che, ai fini del transfer pricing, in sede di riorganizzazione aziendale, la capacità di un soggetto di assumere un rischio è generalmente basata su due importanti fattori:

1. la capacità finanziaria di sostenere il rischio;

2. il controllo sulle modalità di gestione del rischio.

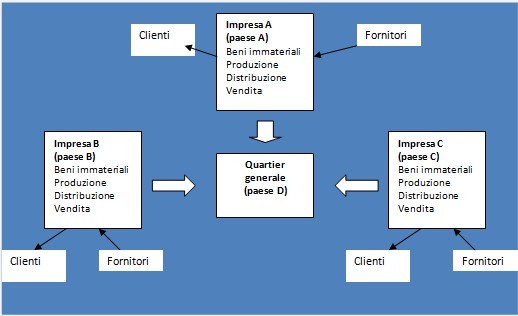

Tav. 1 - Modello di Business tradizionale

Il concetto di gruppo si è sviluppato dall’aggregazione di imprese indipendenti, mediante il reciproco acquisto di quote partecipative, confluite successivamente in una società holding (che nel caso di specie può ben essere rappresentata dal “quartier generale” sito nel paese D), la quale controlla le varie società a cui impartisce le linee di business.

Tale schema societario si sta progressivamente modificando, poiché non permette di sfruttare a pieno le economie di scala di cui possono godere le società appartenenti ad un gruppo.

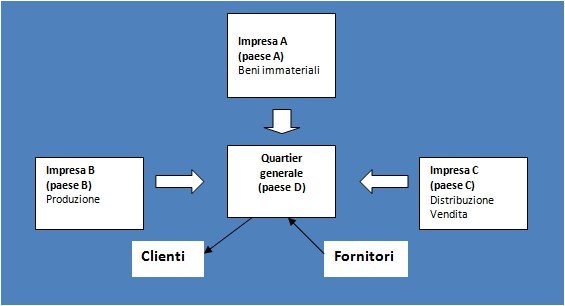

In questo modo l’evoluzione economica avvenuta negli ultimi decenni ha visto il passaggio da un modello di business tradizionale alla catena di fornitura integrata (cosiddetta Global Supply Chain) di cui alla Tav. 2, permettendo così di far leva sulle economie di scala al fine di conseguire una miglior performance per l’intero gruppo.

Tav. 2. - Global Supply Chain

Si può notare come ciascuna società svolga una specifica fase del processo produttivo e ciascuna funzione venga accentrata per poi essere svolta per conto del gruppo. È evidente che il passaggio dalla prima struttura di gruppo alla seconda comporta inevitabilmente una riallocazione di funzioni aziendali, di asset (ad esempio il trasferimento degli intangible in capo ad una sola società) e necessariamente di rischi.

4. Conclusioni

È rilevante prevedere sin d’ora un’analisi che si traduca nella predisposizione di accordi volti a regolare i rapporti tra le consociate e in un costante monitoraggio delle relazioni intercompany.

Inoltre è opportuno precisare che una riorganizzazione del gruppo alla quale consegua un risparmio fiscale non è di per sé censurabile, se realizzata nel rispetto delle norme tributarie.

Senza addentrarci nella più complessa discussione, ricordiamo la posizione assunta dall’OCSE, secondo la quale un comportamento non rispettoso del principio del valore normale dovrebbe avere un impatto sui prezzi di trasferimento, senza comportare una ri-caratterizzazione dell’operazione posta in essere.

Commenta (0 presenti)

Visualizza articoli per

Funzione

Settore

Rivista

Ricerca

Supporto

© Copyright 2011 Federmanager Ancona Pesaro Urbino, Piazza Roma 7, 60121 Ancona - mail: an.pu@federmanager.it CF: 93007370427